Tassi BTP e spread: outlook 2024. L’Italia di Meloni tra Bce ed elezioni UE

Tassi BTP e spread BTP-Bund: come andranno le cose, nel 2024, per la carta italiana?

Per i titoli di stato italiani, a parte qualche scossone, anche importante, che ha colpito il mercato, il 2023 è stato sicuramente un anno positivo.

Se consideriamo la variazione dello spread BTP-Bund, nel periodo compreso tra il 1° gennaio e il 27 dicembre di quest’anno, il trend è stato di un calo di 56,6 punti base, dai 214,6 punti base a 155,7 punti base.

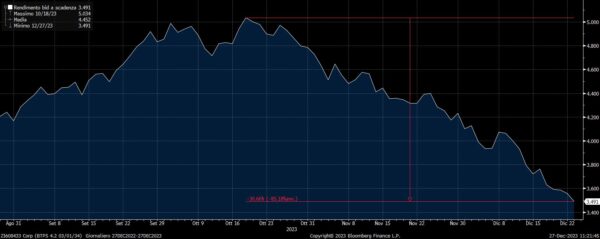

A contribuire alla flessione dello spread BTP-Bund a 10 anni è stata la flessione sensibile dei tassi dei BTP a 10 anni, che oggi viaggiano in ribasso al 3,488%, dopo lo scivolone di 80,8 punti base dell’ultimo mese e di 113,8 punti base nell’ultimo anno.

Ma la fase positiva dei BTP ha spazio per continuare, soprattutto alla luce di alcuni ostacoli, tra cui, in primis, la fine del PEPP-QE pandemico da parte della Bce, appena annunciata nell’ultimo atto del 2023 di Lagarde & Co.?

Spread e tassi BTP. L’outlook Intesa, BlackRock, UniCredit

Un articolo pubblicato dall’agenzia di stampa Reuters riporta gli outlook sfornati da alcuni analisti su quello che potrebbe essere il trend dei BTP e di conseguenza dello spread BTP-Bund, nel corso del 2024.

Gli analisti definiscono l’anno 2023 “stellare”, prevedendo condizioni ancora favorevoli per i titoli di stato italiani nel primo semestre del 2024.

Problemi potrebbero tuttavia “emergere da giugno in poi”, a causa di eventi connessi alla politica dell’area euro e dell’Ue e alle future mosse della Banca centrale europea.

L’articolo “Italy’s bonds set for plain sailing until possible summer storms” ricorda d’altronde che è da tempo che la paura per la sostenibilità del debito italiano, che ammonta a 2,4 trilioni di euro, viene considerata una minaccia per la stabilità di tutto il blocco dell’Eurozona.

Fiducioso nei BTP il capo economista di Intesa SanPaolo: le stime sullo spread

Detto questo, diversi sono gli esperti che confermano la loro fiducia nei confronti della carta italiana: è il caso soprattutto di Gregorio De Felice, capo economista di Intesa Sanpaolo.

De Felice prevede un altro anno da incorniciare per i bond italiani, grazie alla stabilità del governo Meloni, che dovrebbe portare lo spread BTP-Bund a scendere fino a 120-130 punti base entro la fine dell’anno prossimo.

Dal canto suo Bruno Rovelli, responsabile strategist degli investimenti di BlackRock in Italia, stima che “nel 2024, gli spread dei BTP potrebbero allargarsi appena un po’, ma non a un livello tale da giustificare una posizione ‘underweight'” sui titoli di stato made in Italy.

BlackRock, società di gestione degli asset numero uno al mondo, ha così un rating “neutrale” sui BTP, lo stesso giudizio che riserva agli altri bond europei.

Cazzolani (UniCredit): Italia non più nel mirino delle agenzie di rating

Fiducia nell’Italia anche da parte di Luca Cazzulani, responsabile della divisione di ricerca sulla strategia di UniCredit che, anche lui interpellato da Reuters, ha messo in evidenza che, “con l’Italia che non è più nel mirino delle agenzie di rating, gli investitori esteri potrebbero aumentare ulteriormente le loro partecipazioni nei BTP, nel corso del 2024.

Tuttavia, “nonostante l’interesse sia tornato ad aumentare nell’ultimo anno – fa notare l’agenzia Reuters – le partecipazioni estere nel debito di Roma sono ancora inferiori di 100 miliardi di euro, rispetto al periodo precedente la pandemia del 2019″.

LEGGI ANCHE

Rating Italia: S&P non boccia Meloni. Per spread e tassi BTP ora il test Bce

Rating Italia: governo Meloni e BTP passano test Dbrs. L’aiuto della Bce

Rating Italia passa test Fitch, tassi BTP e spread giù. Ma il debito teme junk Moody’s

No rating junk Moody’s per i BTP e l’Italia di Meloni. I fattori banche e Bce

Rating Moody’s, Meloni e BTP cantano vittoria. Ma Portogallo fa impallidire lo spread

I nodi elezioni europee, Patto stabilità, manovra Meloni 2025

Il contesto potrebbe farsi più difficile a partire dalla metà del prossimo anno, a causa dei rischi rappresentati dal graduale ritiro del piano PEPP da parte della Bce, dall’introduzione delle nuove regole di budget dell’Ue – dunque dal via al nuovo Patto di stabilità e crescita – e dalle elezioni europee del 2024.

Anche, “il momento critico per l’Italia potrebbe presentarsi dopo l’estate, quando il governo (Meloni) potrebbe dover fare alcune scelte difficili per la legge di bilancio del 2025″, ha avvertito Fabio Balboni, economista senior di HSBC, aggiungendo che la fine anticipata del PEPP “potrebbe aumentare i rischi per lo spread BTP-Bund”.

A discapito dei BTP potrebbe essere anche un esito delle elezioni europee, in calendario tra il 6 e il 9 giugno del 2024, che sancisse la vittoria dei partiti più ostili all’integrazione:

in questo caso, avvertono gli analisti, i paesi del blocco UE con i conti pubblici più vulnerabili finirebbero per essere maggiormente esposti ai rischi, soprattutto se la versione finale del Patto di Stabilità e di crescita UE pretendesse un percorso di riduzione dei debiti pubblici più ambizioso e dunque più difficile da percorrere per un paese indebitato come l’Italia.

In caso di rinfocolarsi di attriti e tensioni tra l’Italia e Bruxelles, la Bce di Christine Lagarde potrebbe tra l’altro anche decidere di rifiutarsi di aiutare Roma attraverso quello che è stato definito uno scudo anti spread salva BTP, noto con l’acronimo di TPI, ergo Transmission Protection Instrument.

Condizione sine qua non per l’attivazione di questo scudo, che diversi economisti hanno subito accolto con grande scetticismo, è infatti il rispetto assoluto da parte dei paesi che potrebbero beneficiarne delle regole fiscali dell’Unione europea.

L’aiuto dal BTP Valore?

Una sorta di salvezza, secondo Sylvain De Bus, vice responsabile della divisione di bond globali presso la società di gestione degli asset internazionale Candriam, potrebbe essere rappresentata dagli investitori retail, che potrebbero decidere di correre in soccorso del governo Meloni sottoscrivendo nuovi BTP Valore, così come hanno fatto nel 2023, anche se gli analisti in generale avvertono che la voglia di questi titoli potrebbe avere un ruolo sempre significativo, ma inferiore rispetto all’anno che sta per chiudersi, nel corso del 2024.

De Bus non esclude neanche il contributo degli investitori stranieri, la cui partecipazione nel debito pubblico italiano è tuttavia scesa al 28,2% (nel mese di settembre, secondo i dati di Bankitalia), dal 28,2% dello stesso mese del 2022 e ben al di sotto del 34,6% del marzo del 2020.

Sempre dai dati di Bankitalia, è emerso invece che la percentuale dei piccoli risparmiatori che detengono titoli governativi italiani è salita al 12,6% del totale, nel mese di settembre, rispetto al 7,5% dello stesso periodo del 2022.

La trovata del BTP Valore da parte del governo Meloni, dunque, ha funzionato, come hanno dimostrato i numeri delle due edizioni del titolo di stato rivolto esclusivamente alla platea degli investitori retail.

LEGGI ANCHE

MES, Giorgetti commenta il no. BTP Valore e BTP Italia, l’annuncio del Mef

Rating Italia: Meloni sbandiera successo spread e BTP Valore. La frase sull’euro

Banche italiane: BTP Valore, spread e tassa extraprofitti Meloni tra i rischi 2024

BTP Valore, accolto appello Meloni: 99% ordini dall’Italia

BTP Valore ergo scommessa di Meloni: il Mef conferma la carica degli italiani

Il tweet: l’Eurozona è nella trappola del debito

Nel frattempo, in un post pubblicato su Twitter qualche giorno fa, Robin Brooks, ex Goldman Sachs e responsabile economista di Institute of International Finance (IIF) ha affermato che “l’Eurozona è nella trappola del debito”, spiegando che “quando le cose vanno male, i deficit scattano al rialzo, con la conseguenza che i paesi ad alto debito, come la Spagna e l’Italia, necessitano di massicci QE da parte della Banca centrale europea, al fine di riuscire a finanziare i loro grandi deficit”.

Brooks ha fatto notare tuttavia anche che i deficit aumentano anche quando le cose vanno bene.

2023: anno da incorniciare per i BTP. Il trend dei tassi e dello spread

Il ribasso dello spread BTP-Bund e dei tassi BTP è stato sostenuto in questo anno 2023 da diversi fattori, in primis l’assist continuo garantito dalla Bce di Christine Lagarde, attraverso il PEPP, ai titoli di stato italiani, a dispetto dell’arrivo del QT-Quantitative Tightening.

Scossoni più o meno forti non sono mancati.

Basti pensare a quanto avvenuto pochi mesi fa, nei giorni compresi tra la fine di settembre e la fine di ottobre, quando i tassi dei BTP a 10 anni sono volati fino a oltre il 5%, a seguito della presentanzione della Nadef e della legge di bilancio da parte del governo Meloni.

In quegli stessi giorni lo spread BTP-Bund ha superato anche la soglia dei 200 punti base: a pesare sono stati la voglia di fare più deficit emersa con la Nadef, la manovra Meloni e, di conseguenza, il riaccendersi della paura per la sostenibilità del debito pubblico italiano.

I timori, in particolare, sono stati scatenati dalla consapevolezza dell’incapacità del paese di rispettare quelle soglie limite di deficit-Pil e debito-Pil, diventate poi esecutive con l’ultima versione del Patto di Stabilità e crescita, il cui accordo è stato poi raggiunto la scorsa settimana dai ministri Ue.

Detto questo, se i tassi dei BTP a 10 anni sono crollati dalla fine di ottobre in poi, è stato grazie al persistere del bazooka della Bce PEPP, noto anche come QE pandemico, con cui la Banca centrale europea di Christine Lagarde ha continuato a fare shopping di titoli di stato italiani, a discapito dei paesi cosiddetti frugali come la Germania e l’Olanda.

Un ulteriore sostegno, che ha aiutato anche gli altri titoli di stato dell’area euro, è arrivato con la pubblicazione del dato relativo all’inflazione euro, che ha portato subito i trader a scommettere sull’arrivo di tagli ai tassi in Eurozona da parte dell’Eurotower, a dispetto dell’ attenti all’inflazione arrivato puntualmente dalla presidente della Bce Christine Lagarde.

Lo spread BTP-Bund e i tassi dei BTP hanno puntato così verso il basso con decisione, confermando l’esito positivo di questo 2023 che era stato messo a rischio, prima della presentazione della Nadef e della legge di bilancio by Meloni, già dalla notizia di quella tassa sugli extraprofitti delle banche annunciata dal governo Meloni che aveva scatenato una forte crisi di fiducia nei confronti dell’Italia e dei suoi asset.

L’effetto tampone della Bce, che ha presentato anche una tabella di marcia dello stop al QE pandemico meno aggressiva rispetto a quanto paventato, ha arginato l’ondata di sell riportando sul mercato dei BTP i buy.

Bisognerà vedere cosa succederà all’Italia quando la Banca centrale europea ritirerà il PEPP, e scoprire quale sarà il nuovo volto dell’Unione europea che emergerà dalle elezioni dell’anno prossimo.

Sempre che dal governo Meloni non arrivino annunci che ai mercati, così come accaduto negli ultimi mesi, potrebbero risultare a dir poco non graditi.