Scudo Bce TPI salva-BTP? ‘Ecco perchè non può essere attivato per l’Italia. E Lagarde ha parlato anche di OMT (Mes)’

Il nuovo scudo anti-spread TPI sfornato dalla Bce di Christine Lagarde riuscirà davvero a blindare l’Italia, tra l’altro nel bel mezzo dell’ennesimo caos politico e ormai orfana dello scudo Draghi, dalla speculazione dei mercati? Speculazione che potrebbe abbattersi contro gli asset del made in Italy, BTP in primis, proprio in vista delle elezioni anticipate del prossimo 25 settembre?

Gli economisti di Barclays, ma non solo, non sono d’accordo.

Gli economisti di Barclays, ma non solo, non sono d’accordo.

Nel calderone delle varie riflessioni sfoderate dal mondo degli economisti, strategist e analisti vari, c’è anche chi pubblica una osservazione severa non tanto nei confronti dell’Italia, ma della stessa Bce.

E’ Brian Swint, che ha pubblicato sul sito Barron’s l’articolo dal titolo “Why ECB Rate Hikes Risk Breaking the Euro—and Europe”.

Ovvero: “Perché i rialzi dei tassi della Bce rischiano di distruggere l’euro e l’Europa“.

Occhio

Indicativo il fatto che, a poche ore dalle dimissioni di Mario Draghi , si sia tornati a parlare di #Italexit, e non solo su Twitter ma anche, e questo è sicuramente più grave, sui mercati, facendo riferimento a come i trader stiano cercando di proteggersi dal rischio di un governo euroscettico.

SOS Italia senza Draghi: scenari e conseguenze su BTP, spread e Piazza Affari

Bce-Day nel giorno dell’addio di Draghi. Tassi Btp già da Grecia in attesa scudo anti-spread

Scudo TPI Bce, Barclays: non per l’Italia, non ora

Ma torniamo allo scudo anti-spread TPI, che la Bce di Lagarde ha annunciato nella giornata di ieri. E’ davvero uno scudo capace di proteggere l’Italia?

Così Silvia Ardagna di Barclays, nel suo commnento “ECB Watching: Full discretion with strict conditionality”, ovvero “Guardando alla Bce: piena discrezionalità con severe condizioni”.

Basta quasi il titolo a riassumere il DNA dello scudo che Lagarde, fin dall’inizio, ha chiamato “strumento contro la frammentazione dell’area euro” non potendo, per ovvi motivi, parlare di uno scudo anti-spread o salva-Btp salva-Italia:

“A nostro avviso, il TPI al momento non può essere attivato per blindare gli asset italiani dalle pressioni del mercato”, scrivono dai piani alti della banca britannica.

Motivo?

“Stando al Comunicato stampa, gli acquisti dei titoli di stato (più in generale titoli pubblici) sul mercato secondario possono essere effettuati solo per quei paesi che soddisfino a pieno i criteri stabiliti, in giurisdizioni che stiano facendo fronte a un deterioramento delle condizioni finanziarie che non sia giustificato dai fondamentali specifici del paese”.

Gli acquisti dei bond devono inoltre servire “a contrastare i rischi che incombono sul meccanismo di trasmissione (della politica monetaria)”.

Fatta questa premessa, Barclays fa notare che il fatto che “il deterioramento non debba essere dovuto ai fondamentali specifici di un paese, di fatto esclude i bond italiani, dunque i BTP in generale, dagli acquisti, in un momento in cui l’Italia fa fronte tra l’altro a una incertezza politica” destinata a durare.

Ardagna specifica a tal proposito che “noi consideriamo l’incertezza politica alla stregua di un fondamentale specifico di un paese”. E che “comunque, anche in caso di una interpretazione meno rigida, l’aumento dei tassi italiani continuerà a essere veloce mentre la Bce proseguirà il percorso di normalizzazione della politica monetaria, e al contempo continuerà a esserciincertezza politica. Di conseguenza l’asticella per l’attivazione del TPI sarà ancora più alta”.

Tra l’altro, “la presidente della Bce ha indicato anche l’esistenza dell’OMT come strumento per far fronte all’aumento dei tassi di interesse (in questo caso tassi dei BTP) di un paese specifico”.

Insomma, per Barclays lo scudo della Bce TPI, almeno all’Italia, servirebbe davvero a poco, in quanto innanzitutto non può essere attivato.

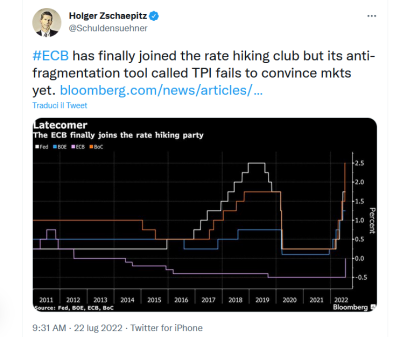

TPI: Scudo salva-Btp Bce non convince i mercati

Dello stesso parere l’esperto dei mercati Holger Zschaepitz, che scrive su Twitter che “la #BCE si è unita finalmente al club delle banche centrali che stanno alzando i tassi” ma che “il suo strumento anti-frammentazione chiamato TPI non riesce ancora a convincere i mercati”.

Ricordiamo che il TPI è uno strumento senza limitazioni ex ante, ma che la sua attivazione sarà possibile solo se il paese di cui ne avrà bisogno rispetterà quattro condizioni:

Ricordiamo che il TPI è uno strumento senza limitazioni ex ante, ma che la sua attivazione sarà possibile solo se il paese di cui ne avrà bisogno rispetterà quattro condizioni:

1) Le regole fiscali dell’Unione europea. 2) L’assenza di gravi squilibri macroeconomici. 3) La sostenibilità fiscale, dunque sostenibilità della traiettoria del debito 4) La presenza di politiche macroeconomiche solide e sostenibili.

Le condizioni sembrano essere un altolà ai populisti non solo della politica italiana ma di tutti i paesi membri dell’area euro: intanto, sarà la Bce a decidere di attivare o meno il TPI. Seconda cosa, come ha detto Lagarde, “Noi non siamo ostaggio di nessuno”. Il che significa che l’attivazione dello scudo non potrà avvenire senza che quelle quattro condizioni vengano rispettate.

Barclays: come dovrebbe essere lo scudo TPI Bce

Come dovrebbe di conseguenza essere lo scudo anti-spread ideale della Bce?

Barclays scrive che “se la Bce desidera che questo strumento sia credibile, smentendo chi ritiene che l’asticella per la sua attivazione sia elevata, potrebbe usare detto strumento per proteggere paesi come il Portogallo, la Spagna o la Grecia, nel caso in cui i rispettivi spread dovessero ampliarsi in modo significativo più velocemente rispetto a quelli dei paesi core, a causa dell’effetto contagio delle dinamiche politiche italiane, e mentre i tassi di interesse vengono alzato“.

Barclays presenta in questo contesto il suo outlook sui tassi:

“Sulla base di queste considerazioni, noi – prosegue Ardagna – reiteriamo le nostre stime sulle riunioni (della Bce) di settembre e ottobre“.

Di conseguenza, “prevediamo che la Bce alzerà i tassi rispettivamente di 50 punti base e di 25 punti base, e vediammo il tasso sui depositi terminale di questo ciclo rialzista dei tassi pari a 75 punti base”.

“Il rischio al nostro scenario di base ha due facce – conclude la nota di Barclays – Se l’outlook dovesse deteriorarsi così come prevediamo, ma l’inflazione dovesse permanere per più tempo rispetto alle nostre stime, la Bce potrebbe aumentare i tassi di interesse di ulteriori 25 punti base a ottobre oppure aumentare i tassi di altri 25 punti base a dicembre, portando il tasso sui depositi all’1%. Ma la Bce potrebbe anche alzare i tassi di 25 punti base a settembre (dunque non di 50 punti base), nel caso in cui il deterioramento dell’outlook fosse più veloce o l’attivazione del TPI si mostrasse difficile da realizzare”.

Affondo contro Bce: così mette a rischio l’euro

In questo contesto caratterizzato dal timore di una nuova crisi dei debiti sovrani c’è anche chi non risparmia moniti alla stessa Bce di Christine Lagarde, che si è mostrata molto più hawkish che in passato nella sua determinazione a combattere contro l’inflazione.

La presidente della banca centrale europea ha infatti detto che, per sfiammare il boom delle pressioni inflazionistiche dell’area euro, saranno necessarie nei prossimi mesi nuove strette monetarie, anche se la crescita economica sta già rallentando, a fronte di un outlook in cui l’unica certezza è l’incertezza.

Paul De Grauwe, economista belga e professore presso la London School of Economics and Political Science, non condivide tuttavia l’impostazione da falco della Bce e questo perchè, oltre alla peggiore inflazione degli ultimi 40 anni e più, l’Eurotower deve anche evitare, per l’appunto, il bis di una crisi dei debiti sovrani nell’area euro.

Proprio nell’articolo di Barron’s Grauwe fa notare che, a seguito dell’annuncio della stretta monetaria di 50 punti base, la prima dal 2011, i tassi dei BTP decennali sono saliti attorno al 3,6%, rispetto all’1,2% dei tassi dei Bund decennali, che sono rimasti quasi invariati. Il risultato è stato il rialzo dello spread BTP-Bund fino a 240 punti base, una differenza notevole tra la capacità di indebitarsi dell’Italia, rispetto a quella della Germania.

Proprio nell’articolo di Barron’s Grauwe fa notare che, a seguito dell’annuncio della stretta monetaria di 50 punti base, la prima dal 2011, i tassi dei BTP decennali sono saliti attorno al 3,6%, rispetto all’1,2% dei tassi dei Bund decennali, che sono rimasti quasi invariati. Il risultato è stato il rialzo dello spread BTP-Bund fino a 240 punti base, una differenza notevole tra la capacità di indebitarsi dell’Italia, rispetto a quella della Germania.

Proprio lo spread BTP-Bund, secondo l’economista rischia di aprire lo stesso vaso di Pandora che scatenò la crisi dell’euro negli anni 2010-2012. Per Paul De Gauwe, la verità è la seguente: “Se non vuoi una crisi dei debiti sovrani, non devi combattere troppo con l’inflazione”. Ma i tedeschi, possiamo scommetterci, non gradiranno il consiglio.