Bankitalia, Panetta sforna ricetta anti-debito Italia. Appello alla Bce su tassi e QT anti-BTP

Fabio Panetta, governatore di Bankitalia dal 1° novembre del 2023, a 360° oggi sui dossier più caldi dell’economia italiana e mondiale, con le sue prime considerazioni finali in occasione della sua prima presentazione della Relazione annuale di Palazzo Koch, che avviene di consueto ogni anno, in data 31 maggio.

Panetta ha sfornato una sua ricetta anti-debito per l’Italia, affrontando anche il tema attualissimo che sta particolarmente a cuore ai mercati: quello della direzione dei tassi dell’area euro, a meno di una settimana dal grande atto della Bce di Christine Lagarde, che si appresta a tagliare i tassi dopo i rialzi del 2022-2023 varati per rimettere in riga l’inflazione.

Un monito è stato lanciato dal governatore di Bankitalia all’Eurotower, affinché non mantenga la sua politica monetaria eccessivamente restrittiva, rischiando così di strangolare la crescita dell’economia.

Panetta è tornato a lanciare oggi anche un appello a favore di una gestione prudente del programma di QT-Quantitative Tightening, che la Bce ha lanciato nel 2023 avviando la fase di normalizzazione del proprio bilancio intasato di BTP e bond euro: debiti sovrani che erano stati acquistati da Francoforte ai tempi in cui in vigore era il bazooka del QE-Quantitative easing.

- Debito, Panetta: stop fardello debito solo con prudenza fiscale e crescita

- Panetta alla Bce: il monito sui tassi e sul QT anti BTP

- Banche italiane solide ma “non abbassare la guardia”

- Panetta alla guida di Bankitalia: la scelta dovish di Meloni

- I commenti su Pil Italia e reddito reale disponibile famiglie: fermo al 2000

Debito, Panetta: stop fardello debito solo con prudenza fiscale e crescita

“Potremo liberarci del fardello del debito soltanto coniugando prudenza fiscale e crescita“, ha detto il governatore di Bankitalia Fabio Panetta, ricordando la spina nel fianco dell’Italia: il debito pubblico troppo alto.

“L’Italia ha un debito pubblico elevato, frutto di squilibri accumulati in passato. Alla fine del 2023 esso ammontava al 137 per cento del Pil, un valore non lontano da quello pre-pandemico ma superiore al resto dell’Eurozona. Una tale zavorra ci costringe ogni anno a impegnare considerevoli risorse pubbliche per pagare interessi, sottraendole all’innovazione e allo sviluppo”.

“Affrontare il problema del debito richiede un piano credibile volto a stimolare la crescita e la produttività, e nel contempo a realizzare un graduale e costante miglioramento dei conti pubblici. Tale piano dovrà collocare il debito in rapporto al prodotto su una traiettoria stabilmente discendente. Quanto più la prospettiva di riduzione del debito sarà credibile, tanto minori saranno i rendimenti che gli investitori chiederanno per detenerlo. Ciò renderà a sua volta meno arduo l’aggiustamento”.

LEGGI ANCHE

BTP: alta tensione Bce-Fed riporta tassi oltre il 4%. Attenti a doppia verità inflazione

Panetta alla Bce: il monito sui tassi e sul QT anti BTP

Per quanto riguarda la Bce,

il governatore della Banca d’Italia è tornato a sfoderare il suo spirito dovish.

“Evitare che la politica monetaria diventi eccessivamente restrittiva”

“Ora dobbiamo però evitare che la politica monetaria diventi eccessivamente restrittiva, spingendo l’inflazione al di sotto dell’obiettivo simmetrico della Bce. Da settembre, quando aumentammo per l’ultima volta i tassi, i rendimenti reali a breve termine sono saliti di quasi mezzo punto percentuale. Per i prossimi mesi, se i dati risulteranno coerenti con le attuali previsioni, si profila un allentamento delle condizioni monetarie. Ciò non interromperà l’azione volta a ripristinare la stabilità dei prezzi”

“L’orientamento monetario rimarrebbe infatti restrittivo anche con più tagli dei tassi ufficiali: il livello atteso dei rendimenti reali desumibile dai mercati finanziari, che pure incorpora una riduzione dei tassi di riferimento di 60 punti base nel corso del 2024, rimane per molti mesi superiore a qualsiasi stima plausibile del tasso naturale”, ha detto ancora il governatore.

Fed? Panetta smorza timori su divergenza monetaria con la Bce

Panetta ha cercato inoltre di smorzare i timori sull’inflazione importata dell’area euro che si manifesterebbe, stando a quanto hanno fatto notare diversi analisti, nel caso in cui la divergenza tra la politica monetaria della Bce e quella della Fed fosse destinata ad ampliarsi, a causa della eventuale decisione della banca centrale americana di non tagliare i tassi nel 2024, o di tagliarli in misura inferiore rispetto a quanto si appresterebbe a fare la Bce di Christine Lagarde. In un contesto in cui sono stati addirittura alcuni stessi esponenti della Fed a non escludere la necessità che i tassi sui fed funds Usa debbano essere addirittura alzati, il timoniere della Banca d’Italia ha spiegato, infatti, che una politica monetaria Usa incentrata sul fenomeno dei tassi “higher for longer”, ovvero su tassi più alti per un periodo di tempo più lungo, finirebbe per deprimere i fondamentali dell’economia mondiale, agendo da zavorra anche sull’inflazione.

In questo modo, Panetta ha dunque ridimensionato il pericolo dell’inflazione importata dall’area euro, che potrebbe verificarsi nel caso in cui l’Eurozona fosse costretta a fare i conti con un euro più debole e un dollaro più forte a causa di una politica monetaria della Bce meno restrittiva rispetto a quella della Fed.

In questo modo, Panetta ha dunque ridimensionato il pericolo dell’inflazione importata dall’area euro, che potrebbe verificarsi nel caso in cui l’Eurozona fosse costretta a fare i conti con un euro più debole e un dollaro più forte a causa di una politica monetaria della Bce meno restrittiva rispetto a quella della Fed.

“Le decisioni della Federal Reserve degli Stati Uniti saranno un elemento di cui tenere conto, non un vincolo, nella fase di allentamento delle condizioni monetarie. Un orientamento monetario statunitense più restrittivo delle attese potrebbe determinare un deprezzamento del cambio dell’euro e generare pressioni inflazionistiche”.

Detto questo, “analisi empiriche indicano che questo effetto sarebbe però sovrastato dall’impatto negativo che la restrizione monetaria statunitense avrebbe sulla domanda mondiale e sulle condizioni finanziarie globali, e quindi sull’inflazione nell’area dell’euro”.

In ogni caso, “nel definire il percorso di riduzione dei tassi ufficiali bisognerà considerare che un’azione tempestiva e graduale permetterà di contenere la volatilità macroeconomica rispetto a un’azione tardiva e precipitosa”.

LEGGI ANCHE

Bond euro: BTP & Co. nelle mani di Fed e Bce. Powell smentito su tassi. E occhio al dato clou

Tassi Fed: Powell e l’inflazione Usa che gli gioca altri brutti scherzi. Ma la frase gela i falchi

Tassi Fed: nuova batosta inflazione per Powell. Il grande rischio è ormai realtà?

Il governatore non ha risparmiato un attenti al piano di QT-Quantitative Tightening della Bce.

“Nel prossimo futuro la discesa dei tassi si accompagnerà, diversamente dal passato, a una riduzione dei portafogli di titoli di politica monetaria che determinerà un deciso calo della liquidità in circolazione e un conseguente impulso restrittivo nel mercato creditizio – ha ricordato il governatore – Una graduale normalizzazione del bilancio dell’Eurosistema dopo l’espansione degli ultimi anni è certamente appropriata. Ma è fondamentale che essa non interferisca con l’orientamento della politica monetaria e che l’aggiustamento sia realizzato evitando carenze di liquidità nel sistema o episodi di frammentazione nella trasmissione degli impulsi monetari”.

Proprio la fine del QE e il lancio del Quantitative Tightening, che venne annunciato dalla presidente della Bce Christine Lagarde nel dicembre del 2022, scatenò la furia del governo Meloni che, già irritato dai rialzi dei tassi che l’Eurotower aveva giniziato a varare in modo incessante, si ritrovò di colpo a dovere accettare anche una Banca centrale europea pronta a staccare la spina ai BTP.

Quei timori, che si sono tradotti in critiche decisamente pesanti contro Lagarde da parte di diversi esponenti del governo Meloni, sono stati tuttavia secondo alcuni economisti smentiti da un’altra verità: la presenza dell’altro QE PEPP, noto come QE pandemico che, in particolare secondo l’ex di Goldman Sachs, capo economista dell’Institute of International Finance IFF Robin Brooks, ha continuato a sostenere i BTP e a blindare lo spread BTP-Bund.

“La Bce al momento sta utilizzando i titoli governativi tedeschi in scadenza per reinvestire quelle somme in titoli governativi italiani. E questo, di fatto, significa che il QE della Bce sta andando avanti a favore dell’Italia (e in modo decisamente inferiore a favore della Spagna), mentre il QT è in atto in Germania. E significa, anche, che sono i rendimenti tedeschi che riflettono i veri rendimenti di mercato. Non l’Italia”, aveva scritto Brooks in un post pubblicato su Twitter.

Va detto che ormai anche il PEPP è al capolinea, come emerso dalle ultime comunicazioni della Bce.

LEGGI ANCHE

La Bce affossa i BTP: Crosetto e Salvini all’attacco

Bce: SOS BTP con fine PEPP. Occhio anche a Germania ‘sick man’ d’Europa

Banche italiane solide ma “non abbassare la guardia”

In occasione del discorso relativo alle sue Considerazioni finali, Fabio Panetta ha parlato ovviamente anche della situazione in cui versano le banche italiane, reduci da un 2023 che “è stato un anno molto favorevole”.

Panetta ha ricordato i numeri che confermano la solidità del settore bancario italiano.

“Il rendimento del capitale ha superato il 12 per cento. La redditività ha beneficiato di un’eccezionale congiuntura di mercato, in cui l’abbondante liquidità in circolazione ha frenato l’aumento del costo della raccolta, mentre il rialzo dei tassi ufficiali si è rapidamente trasmesso a quelli sui prestiti, alimentando il margine di interesse. Il capitale è salito al 15,6 per cento delle attività a rischio. Gli ultimi dati confermano la prosecuzione di questa fase favorevole”.

“Per il sistema bancario nel suo complesso, i progressi reddituali e patrimoniali riflettono un percorso pluriennale di recupero di efficienza e di rafforzamento dei bilanci. La solida condizione in cui si trovano oggi gli intermediari rappresenta un punto di forza per l’intera economia italiana”.

Il numero uno di Palazzo Koch ha ribadito però anche la necessità di non considerare la solidità delle banche qualcosa di scontato e immutabile:

“Nei mesi scorsi – ha ricordato il governatore di Bankitalia – ho fatto presente tuttavia che non dobbiamo abbassare la guardia. Lo ribadisco: non possiamo farci cogliere impreparati da tensioni che potrebbero emergere in futuro”.

E’ stata così motivata l’introduzione del cuscinetto di capitale che Bankitalia ha lanciato per blindare ulteriormente gli istituti di credito italiani.

“Ad aprile abbiamo chiesto alle banche di costituire entro la metà del 2025 una riserva di capitale macroprudenziale pari all’1,0 per cento delle esposizioni domestiche”. Decisione che secondo Panetta non avrà ripercussioni importanti sull’erogazione dei crediti da parte delle banche italiane:

“L’aumento dei requisiti avrà un impatto trascurabile sull’offerta di prestiti e consentirà di limitare gli effetti negativi di eventi sistemici sfavorevoli: al loro verificarsi la Banca d’Italia potrebbe autorizzare il rilascio della riserva, preservando la capacità delle banche di sostenere l’economia reale”.

Sempre in relazione alle condizioni in cui versano le banche italiane, Panetta ha menzionato due aspetti che riguardano i rischi connessi con il quadro macroeconomico.

Il primo, attinente alla questione dei crediti deteriorati, o anche NPL (Non Performing Loans):

“Il primo è la qualità del credito. Il mercato immobiliare italiano non fornisce segnali preoccupanti analoghi a quelli che stanno emergendo pergli immobili commerciali in altri paesi”, ha rassicurato Panetta, aggiungendo tuttavia che “per il totale dei prestiti, si registra tuttavia un aumento della quota di crediti di buona qualità ma con ritardi nei pagamenti, soprattutto tra i clienti con finanziamenti a tasso variabile”.

Inoltre “si stima che per le imprese il flusso annuo dei prestiti deteriorati in rapporto ai finanziamenti complessivi possa salire nel prossimo biennio di un punto percentuale, dall’attuale 1,7 per cento”. Ciò significa che, per le banche italiane, “le rettifiche su crediti rimarrebbero contenute in rapporto ai ricavi”.

Certo “in prospettiva, resta fondamentale per le banche riconoscere prontamente le perdite attese, applicando scrupolosamente i principi contabili”.

Il secondo aspetto menzionato in tema di banche italiane è la “liquidità”.

Panetta si è riferito per la precisione al rimborso dei finanziamenti concessi dalla Bce al settore bancario attraverso il piano di TLTRO, segnalando che “il rimborso delle operazioni mirate di rifinanziamento a più lungo termine sta avvenendo in maniera ordinata. Ma rimane prioritaria un’attenta gestione del passivo, nella consapevolezza che la liquidità aggregata continuerà a ridursi, spingendo al rialzo il costo della raccolta”.

LEGGI ANCHE

Panetta alla guida di Bankitalia: la scelta dovish di Meloni

Voce dovish sui tassi della Bce

negli anni in cui è stato esponente del Comitato esecutivo della banca centrale europea dopo aver assunto prima il ruolo di vice direttore e poi di direttore generale della Banca d’Italia, l’economista Fabio Panetta è stato scelto l’anno scorso dal Consiglio dei ministri alla guida di Via Nazionale proprio per il suo DNA di colomba, in un momento in cui erano ancora forti le tensioni tra il governo Meloni e la Bce di Christine Lagarde.

Tensioni esplose a causa degli incessanti rialzi dei tassi anti-inflazione che l’Eurotower ha varato a partire dal luglio del 2022 fino al settembre del 2023 e, come spiegato sopra, dal lancio del QT anti-BTP. Quella voce dovish, Panetta l’ha confermata in diverse occasioni:

“Emerge quindi l’esigenza di considerare il rischio che la stretta monetaria possa rivelarsi eccessiva”, diceva l’attuale governatore di Bankitalia nel febbraio del 2023, quando era ancora esponente del Comitato esecutivo della Bce che, va ricordato, è composto dal presidente e vicepresidente della banca centrale e da altri quattro membri.

“Emerge quindi l’esigenza di considerare il rischio che la stretta monetaria possa rivelarsi eccessiva”, diceva l’attuale governatore di Bankitalia nel febbraio del 2023, quando era ancora esponente del Comitato esecutivo della Bce che, va ricordato, è composto dal presidente e vicepresidente della banca centrale e da altri quattro membri.

Già quando ricopriva quella carica cruciale all’Eurotower, che è stata assunta con la sua nomina a governatore di Bankitalia da Piero Cipollone, Panetta non aveva esitato a rimproverare i falchi di Francoforte, citando anche una frase della canzone “Emozioni” di Lucio Battisti.

I suoi appelli alla Bce sono continuati anche quando ha assunto la guida della Banca d’Italia.

LEGGI ANCHE

‘La Bce si sbrighi a tagliare i tassi’. Governo Meloni torna alla carica con Panetta (Bankitalia)

Bce: Meloni VS Lagarde non solo su tassi. BTP e spread: fine dell’altra pacchia

Fabio Panetta alla guida di Bankitalia. La scelta di Meloni, che critica la Bce.

Bce e tassi, Panetta mette sull’attenti Lagarde

Da quando si è seduto sullo scranno più alto di Palazzo Koch lo scorso 1° novembre, Panetta ha confermato la sua natura di colomba, invitando la Bce di Lagarde a non esagerare con il piano anti-BTP, per l’appunto, del QT (Quantitative Tightening ) che l’Eurotower sta portando avanti.

Panetta ha rimarcato altre volte anche la piaga del debito pubblico italiano.

“Il peso del debito opprime l’economia italiana da troppi anni. Dobbiamo liberarcene evitando gli errori del passato, agendo sia sul fronte della finanza pubblica sia su quello della crescita”, aveva detto in occasione del congresso per il 60esimo anniversario di Iccrea, a Roma, alla fine di novembre 2023.

Più volte il governatore di Bankitalia ha fatto riferimento anche alla necessità del lancio degli eurobond.

LEGGI ANCHE

Bankitalia, Panetta cita Draghi salva euro. Ora ‘eurobond e Unione bancaria’

I commenti su Pil Italia e reddito reale disponibile famiglie: fermo al 2000

Oggi, giorno delle sue prime Considerazioni Finali, il numero uno della Banca d’Italia ha parlato anche delle condizioni in cui versa il Pil dell’Italia, smentendo in parte l’ottimismo della presidente del Consiglio Giorgia Meloni per quella che il suo governo ha spesso presentato come una sorta di rinascita dell’Italia:

“Nell’area dell’euro, l’economia italiana è quella con la minore crescita del prodotto per abitante nell’ultimo quarto di secolo. La produttività del lavoro è rimasta ferma; solo nel 2023 gli investimenti sono tornati a superare il livello precedente la crisi finanziaria, mentre le ore lavorate totali non lo hanno ancora recuperato”.

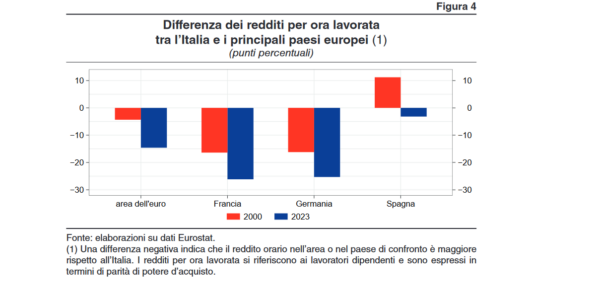

Ancora, “l’evoluzione dei salari ha riflesso il ristagno della produttività: i redditi orari dei lavoratori dipendenti sono oggi inferiori di un quarto a quelli di Francia e Germania. In termini pro capite, il reddito reale disponibile delle famiglie è fermo al 2000, mentre in Francia e in Germania da allora è aumentato di oltre un quinto”.

La situazione non è però del tutto così tragica, per il Pil dell’Italia:

“Non siamo tuttavia condannati alla stagnazione – ha continuato Panetta – La ripresa registrata dopo la crisi pandemica è stata superiore alle previsioni e a quella delle altre grandi economie dell’area. Contrariamente a quanto avvenuto in episodi di crisi del passato, è stata intensa anche nel Mezzogiorno“.

Per la precisione, “tra il 2019 e il 2023, in una fase di forti turbolenze, il Pil italiano è cresciuto del 3,5 per cento, contro l’1,5 della Francia e lo 0,7 della Germania; lo scarto è maggiore in termini pro capite”, mentre “l’occupazione è aumentata del 2,3 per cento – quasi 600.000 persone – trainata dalla componente a tempo indeterminato. Il tasso di disoccupazione è sceso di 2,3 punti percentuali, pur restando alto, al 7,7 per cento”.

Panetta ha spiegato che “la ripresa è stata alimentata da una forte espansione degli investimenti, sostenuta anche da incentivi fiscali”. A tal proposito, “sono cresciuti molto più che nella media degli altri principali paesi europei non solo gli investimenti in edilizia, favoriti da agevolazioni generosissime, ma anche quelli in macchinari e beni intangibili, che riflettono l’avanzamento tecnologico e le attese circa l’evoluzione futura della domanda”.

Le sfide per l’Italia sono tuttavia molte:

“Guardando al futuro, l’economia italiana potrà conseguire ritmi di sviluppo sostenuti se saprà, da un lato, affrontare le conseguenze del calo e dell’invecchiamento della popolazione e, dall’altro lato, imprimere una decisa accelerazione alla produttività”.

Segnalato soprattutto il nodo della produttività:

“Solo la produttività potrà assicurare sviluppo, lavoro e redditi più elevati“.

Come rilanciare la produttività? Con “più investimenti” e “più innovazione”, ha sottolineato Panetta:

“Gli investimenti sono il principale canale per diffondere l’innovazione tecnologica, da cui deriva gran parte dei guadagni di produttività”. Ma “perché le imprese investano è innanzitutto necessario che le politiche garantiscano un adeguato contesto regolamentare e concorrenziale e un ambiente macroeconomico stabile“.

Ribadito il ruolo del PNRR:

“Il PNRR impegna l’Italia ad attuare riforme e fornisce cospicue risorse per l’ammodernamento del sistema produttivo e della Pubblica amministrazione: secondo nostre elaborazioni, 16 miliardi per la digitalizzazione, 19 per la ricerca e l’innovazione, 33 per le infrastrutture di trasporto e 17 per gli investimenti delle imprese. Utilizzare al meglio queste ingenti somme in tempi contenuti è arduo per le Amministrazioni. Ma è cruciale per risollevare la crescita potenziale dell’economia”.

Tra l’altro, “la piena attuazione degli investimenti e delle riforme previste dal PNRR – oltre a innalzare il prodotto di oltre di 2 punti percentuali nel breve termine – avrebbe effetti duraturi sulla crescita dovuti a incrementi di produttività stimabili tra 3 e 6 punti percentuali in un decennio”, ha detto il governatore di Bankitalia.

Così dunque il governatore di Bankitalia, presentando e commentando il quadro macroeconomico dell’Italia: un quadro ancora complesso, connotato da diverse vulnerabilità, ma con i mezzi per realizzare finalmente quelle riforme che negli ultimi decenni il paese non è riuscito ad attuare.