Banche italiane: BTP Valore, spread e tassa extraprofitti Meloni tra i rischi 2024

Si accavallano i giudizi positivi sulle banche italiane, reduci da trimestrali ancora da sogno.

Con la minaccia della tassa sugli extraprofitti delle banche varata dal governo che si è quasi azzerata (delle grandi banche nessuna la pagherà), sono gli stessi analisti che guardano al settore bancario italiano a tirare un sospiro di sollievo.

Tra questi, quelli di Scope Ratings, che sottolineano come “la redditività delle banche italiane si sia attestata a livelli elevati, sulla scia degli ampi margini di interesse (per effetto della Bce) e dei bassi livelli di accantonamenti per far fronte a eventuali perdite sui crediti (NPL, Non-Performing Loans).

L’outlook appare positivo: “Grazie ai fondamentali finanziari robusti, le banche sono ben avviate ad affrontare un outlook economico più debole e qualsiasi elemento di incertezza, soprattutto per quanto concerne le dinamiche dei prestiti e dei depositi”, si legge nel report di Scope Ratings.

Banche italiane, Scope: cresce la resilienza nonostante le incertezze

“Le banche italiane sono fiduciose guardando al 2024” si legge nel rapporto di Scope dedicato alle banche italiane “Italian Bank Quarterly: growing resilience despite uncertainties”, che mette in evidenza la crescita della resilienza del settore a dispetto delle incertezze.

L’analisi di Scope Ratings prende in esame le otto banche italiane Intesa SanPaolo, UniCredit, Banco BPM, Mps Monte dei Paschi di Siena, Bper, Mediobanca, Credito Emiliano (Credem) e Banca Popolare di Sondrio: tutte banche che “hanno riportato un altro trimestre di risultati solidi, raggiungendo in media un ROE pari al 14%, un punto percentuale circa in meno rispetto al trimestre precedente, legato alla crescita dell’equity”.

“I fondamentali finanziari delle banche italiane sono solidi come la roccia – ha commentato Alessandro Boratti, responsabile degli analisti che monitorano le banche italiane di Scope Ratings – Come da attese, la redditività del terzo trimestre si è stabilizzata dopo aver raggiunto il picco nel secondo trimestre. Ma le banche italiane sono fiduciose nella possibilità di ripetere o anche battere, l’anno prossimo, i risultati del 2023, grazie ai tassi di interesse ancora alti, la ripresa delle commissioni, le efficienze sui costi e l’outlook di perdite sui crediti contenute”.

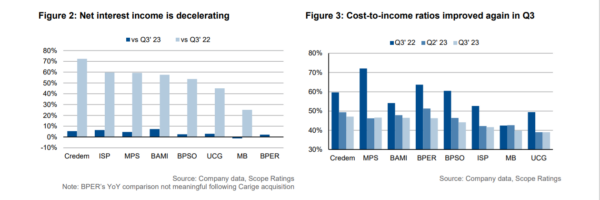

Per quanto riguarda il trend del margine netto di interesse (NII) sostenuto dalla Bce di Christine Lagarde , Scope ha sottolineato che, in media, la crescita di questa voce di bilancio ha rallentato il passo (dal +12,5% del secondo trimestre al +3,8% del terzo trimestre), a causa della combinazione tra il minore allargamento dello spread commerciale (riduzione di quell’ampia forchetta tra tassi sui prestiti e tassi sui depositi che aveva fatto la gioia delle banche italiane) e la flessione dei volumi della clientela”.

Non una situazione brillante come un tempo, dunque, anche per il fatto che “le commissioni hanno continuano a scendere, sia per fattori stagionali, che per le basse vendite dei prodotti del risparmio gestito, così come per la debolezza dei mercati di investment banking”.

La disciplina adottata nella gestione dei costi ha permesso comunque alle banche italiane di veder scendere il rapporto cost-income per il terzo trimestre consecutivo, dal 45,8% del secondo trimestre al 43,9%.

Il costo del rischio è inoltre diminuito a 33 punti base (-2 punti base), a conferma dei “bassi tassi di default” e grazie al fatto che le stime macroeconomiche delle banche non sono cambiate.

Un quadro dunque positivo, di resilienza, per il settore bancario italiano.

Scope Ratings: conti correnti VS BTP Valore tra i temi dominanti del 2024?

I “ma” di Scope Ratings, tuttavia, non mancano. L’agenzia scrive infatti che, “rimangono rischi significativi”.

Intanto, “la competizione tra le banche sui depositi potrebbe aumentare più delle attese nel 2024, anche perchè il governo sta puntando sugli investitori retail con i titoli di stato italiani”.

E qui, Scope menziona il BTP Valore, ovvero la scommessa su cui il governo Meloni non ha fatto mistero di voler continuare a puntare per attrarre il numero più alto di risparmiatori italiani verso il debito pubblico italiano.

Tra l’altro, finora le due edizioni del BTP Valore si sono concluse con un grande successo.

Conti correnti VS BTP Valore (quest’ultimo tra l’altro ‘sponsorizzato nella stessa legge di bilancio con quel discusso calcolo ai fini ISEE): sarà questo il tema che caratterizzerà il 2024?

Certo le banche italiane, finora sostenute dai rialzi dei tassi di interesse da parte della Bce di Christine Lagarde, cercheranno di tornare a corteggiare la platea dei potenziali correntisti con tassi sui conti più elevati, promettendo e sborsando dunque di più rispetto a quanto dato finora alla clientela.

D’altronde, è improbabile che la Bce faccia presto dietrofront sui tassi, fattore che continuerà ad alimentare le pressioni sulle banche affinché adeguano anche i tassi sui depositi, e non solo i tassi sui prestiti, alle strette monetarie lanciate dall’Eurotower.

Il problema è che, sull’altro versante, il business dei prestiti erogati darà meno soddisfazioni, visto il continuo calo della domanda di crediti da parte di imprese e famiglie.

Proprio questo credito meno fluido potrebbe avere “un impatto negativo sull’economia italiana, che è improbabile che riesca a crescere oltre l’1% nell’arco dei prossimi anni”, scrivono ancora gli esperti di Scope.

LEGGI ANCHE

Governo Meloni: non solo BTP Valore, l’appello buy debito alle assicurazioni

BTP Valore ergo scommessa di Meloni: il Mef conferma la carica degli italiani

BTP Valore, accolto appello Meloni: 99% ordini dall’Italia

Doom loop tra banche italiane e BTP e tassa extraprofitti Meloni: gli altri rischi

Scope Ratings parla anche di una eventuale escalation delle tensioni sul mercato del debito sovrano (vedi BTP & Co) e della possibilità di una nuova tassa sugli extraprofitti, nel presentare i rischi al ribasso che angosciano le banche italiane.

Basta leggere quanto scrivono gli analisti con le testuali parole “the possibility of a new windfall tax” per far notare come si stia verificando proprio quanto temuto, ovvero che gli analisti iniziano a guardare alle banche italiane anche tenendo in considerazione il precedente del prelievo sugli extraprofitti deciso dal governo Meloni. Un prelievo che ha scosso Piazza Affari per diverse sedute, dopo essere stato annunciato agli inizi di agosto, provocando una vera e propria Caporetto di Borsa.

Basta leggere quanto scrivono gli analisti con le testuali parole “the possibility of a new windfall tax” per far notare come si stia verificando proprio quanto temuto, ovvero che gli analisti iniziano a guardare alle banche italiane anche tenendo in considerazione il precedente del prelievo sugli extraprofitti deciso dal governo Meloni. Un prelievo che ha scosso Piazza Affari per diverse sedute, dopo essere stato annunciato agli inizi di agosto, provocando una vera e propria Caporetto di Borsa.

Sebbene Scope Ratings giudichi positiva la possibilità che il governo Meloni ha dato alle banche, consentendo l’accantonamento delle riserve in luogo del pagamento dell’imposta, dando dunque l’ok a una una versione definitiva più light del prelievo, “l’esecutivo potrebbe voler compensare le entrate fiscali perse con una nuova misura da lanciare il prossimo anno”.

C’è poi l’altra questione mai risolta del doom loop, ovvero dell’esposizione delle banche italiane alla spina del debito pubblico italiano, ovvero ai BTP.

L’abbraccio, definito mortale – appunto doom loop -non depone a favore degli istituti, che potrebbero scontare nuove turbolenze nel mercato dei titoli di stato italiani.

Nel report viene citata proprio la recente impennata dello spread BTP-Bund oltre la soglia dei 200 punti base.

“Nel mese di ottobre, lo spread BTP Bund è salito oltre i 200 pb (ora è sceso attorno a 180 punti), a seguito della pubblicazione della bozza della legge di bilancio, che ha anticipato un deficit di 23,5 miliardi di euro per un periodo di tre anni – scrive Scope Ratings – La crescita del rischio del debito sovrano, con i tassi dei BTP a 10 anni al momento attorno al 4,5%, potrebbe avere un impatto sui costi della raccolta delle banche italiane e sulla vendita dei prodotti di asset management nel 2024″.

Certo è che, in un momento in cui per l’Italia di Meloni esiste anche il rischio di un downgrade del rating a “junk”, ovvero a spazzatura, nessuno si azzarda ad abdicare al solito approccio di cautela che si manifesta nei confronti dei BTP e di tutto ciò che li possa riguardare.

LEGGI ANCHE

Rating BTP e Meloni verso giorno giudizio Moody’s. Rischio junk nato con fine governo Draghi

Trend stabile per la qualità degli asset

“Per ora” – precisano da Scope Ratings, illustrando i punti di forza del settore bancario italiano – si assiste comunque a una qualità degli asset delle banche, che presenta un trend stabile.

“Il miglioramento dei parametri relativi alla qualità del credito sta terminando, ma non ci sono ancora segnali di deterioramento”. Probabilmente la situazione dipenderà dalla “resilienza delle imprese e delle famiglie, insieme a quel lasso di tempo che di norma intercorre tra il rallentamento dell’economia reale e i default”.

Il riferimento è ovviamente in questo caso alla spina degli NPL, ovvero alle sofferenze e ai crediti deteriorati che inevitabilmente si vengono a formare nei bilanci delle banche, nel momento in cui le famiglie e le imprese non riescono più a rimborsare i prestiti ricevuti, o a restituire l’importo totale da onorare, qualcosa che a sua volta si verifica quando i fondamentali dell’economia iniziano a essere erosi dalla crisi di turno.

I numeri mostrano la resilienza delle banche italiane.

“Nel settembre del 2023 – si legge nel rapporto di Scope Ratings – il ratio dell’esposizione media non performante su base lorda (NPE) si è attestato al 3,1%, piatto su base trimestrale. Tutte le banche esaminate nel nostro campione (UniCredit, Banco BPM, Bper, Mps, Mediobanca, Intesa SanPaolo, Pop Sondrio e Credem) hanno riportato NPE ratio lordi al di sotto del 5%, a fronte di una copertura sugli NPE che, nel terzo trimestre, si è attestata attorno al 56%, “livello che noi consideriamo rassicurante”. Per i crediti cattivi, la categoria peggiore, la copertura è salita fino al 75%.

“Mps (Monte dei Paschi di Siena) è stata l’unica banca a parlare esplicitamente di segnali di deterioramento del credito, soprattutto nel segmento retail, con il suo stock di NPE salito di oltre il 5% nel trimestre”.

Ma tutte le altre banche italiane, ha continuato Scope, “hanno ribadito quanto detto nel corso dell’anno, ovvero che i tassi di default rimangono tuttora a bassi livelli e che non ci sono segnali che indicano un cambiamento nel trend”.

Ma tutte le altre banche italiane, ha continuato Scope, “hanno ribadito quanto detto nel corso dell’anno, ovvero che i tassi di default rimangono tuttora a bassi livelli e che non ci sono segnali che indicano un cambiamento nel trend”.

Scope ha fatto notare anche che “posizioni di capitale si stanno rafforzando, grazie agli utili trattenuti e alla riduzione degli asset ponderati per il rischio (risk-weighted assets).”

E per ora, quella tassa sugli extraprofitti delle banche non ha fatto danni visto che, grazie alla legge 136/2023, le banche hanno potuto convertire l’imposta nella creazione di riserve non distribuibili (2,5 volte l’ammontare della tassa). Il risultato è che “non ci sono stati impatti sui profitti e sul capitale”.

Nella speranza, si potrebbe aggiungere, che di tassa sugli extraprofitti delle banche non si torni a parlare nel 2024.

Tra gli altri rischi che gravano sull’outlook delle banche italiane c’è ovviamente anche quello rappresentato dalla possibilità che l’Italia cada in recessione. “Sebbene Scope stimi una crescita del Pil italiano pari a +0,8% per il 2024, i rischi al ribasso rimangono. E una crescita più bassa delle attese aumenterebbe la pressione sia sui prestiti che sulle commissioni applicate alle transazioni”.

LEGGI ANCHE

Banche italiane, boom di utili e solidità patrimoniale: la view di Dbrs

Effetto Bce su banche: 16 mld di utili in nove mesi per UniCredit e le altre Big

Le banche italiane scansano tassa Meloni. Extraprofitti? Doris: li farà lo Stato