Tassi Bce: Lagarde sorda ad appelli governo Meloni & Co su taglio 50 pb. Fed: ipotesi stracciata?

Fonte immagine: Getty Images

Ormai ci siamo: dopo la pausa estiva di agosto, il Consiglio direttivo della Bce farà il grande annuncio sui tassi oggi, giovedì 12 settembre, come di consueto alle 14.15 ora italiana.

Alle 14.45, la presidente dell’istituzione Christine Lagarde prenderà la parola, rispondendo alle domande dei giornalisti in conferenza stampa e motivando le decisioni di politica monetaria adottate, sulla base del trend di crescita dell’economia e dell’inflazione dell’area euro.

L’outlook dei mercati non sembra lasciare spazio a dubbi: il consensus è per un taglio dei tassi di 25 punti base, che porterà il tasso sui depositi a scendere al 3,5%.

- Secondo taglio tassi mini dalla Bce di Lagarde?

- Il fattore Fed. In Usa cadono scommesse 50 taglio 50 pb post CPI

- Bce: taglio tassi 50 pb? A dispetto di Meloni & Co. non se ne parla

- Nomura affossa le speranze: improbabile taglio Bce di 50 pb

- La nota e il grafico DWS

- Occhio anche allo spread che Lagarde sta per tagliare

- Cosa succederà a ottobre?

Secondo taglio tassi mini dalla Bce di Lagarde?

Christine Lagarde, notoriamente cauta a tagliare i tassi, in quanto tuttora preoccupata per il trend dell’inflazione – in particolare per una inflazione dei servizi che viaggia a un ritmo ancora superiore al 4% – si farà dunque coraggio, sostenuta ora anche da una Fed aperta ad annunciare la prima sforbiciata del costo del denaro, allentando ulteriormente la politica monetaria, dopo il mini taglio del 6 giugno scorso:

il primo, dopo la sfilza di incessanti strette monetarie che sono state lanciate dalla Bce dal luglio del 2022 fino al settembre del 2023 per mettere un freno alla crescita esplosiva dell’inflazione, scattata al rialzo in tutto il mondo negli ultimi due anni.

Nella riunione di luglio precedente alla pausa estiva, la Bce di fatto non si è mossa, a dispetto dei continui e diversi appelli lanciati di nuovo anche dall’Italia, lasciando fermi i tassi dell’area euro.

Ma dopo la diffusione di alcune indicazioni dal fronte macro dell’area euro, come l’inflazione dell’area euro, salita al ritmo minimo degli ultimi tre anni e, ancora prima, il rapporto relativo ai salari negoziati, un altro taglio dei tassi firmato da Lagarde sembra quasi obbligato.

A esserne convinti, oltre al mercato, sono anche diversi strategist ed economisti.

Il fattore Fed. In Usa cadono scommesse 50 taglio 50 pb post CPI

Fino alla scorsa settimana, si parlava sui mercati della possibilità che la Bce avesse anche le mani più libere per tagliare, grazie a una Fed costretta probabilmente a tagliare i tassi, nella riunione di settembre, di ben 50 punti base, a causa dell‘erosione del mercato del lavoro degli Stati Uniti confermata da alcuni dati macro.

Poi, la pubblicazione del vero market mover Usa, ovvero dei Nonfarm Payrolls di agosto, annunciati venerdì scorso, non è riuscita a fornire alcun responso più o meno certo sulle prossime mosse della Fed, seminando anzi ulteriori incertezze sulle prossime decisioni di Jerome Powell.

E questo perchè, a fronte di una creazione di 142.000 nuove buste paga, dunque di 142.000 nuovi posti di lavoro, al di sotto delle stime, il tasso di disoccupazione è sceso al 4,2% e la crescita dei salari, tra i parametri più cruciali per monitorare il trend dell’inflazione Usa, è stata superiore alle stime del consensus.

Per la precisione, la retribuzione media oraria Usa è aumentata negli States dello 0,4% su base mensile, più del +0,3% previsto, a un tasso doppio rispetto a quello di luglio, balzando su base annua del 3,8%, oltre il +3,7% atteso e il +3,6% precedente.

I numeri sono stati più che sufficienti a portare i trader a ridurre le scommesse su un taglio di 50 punti base, che erano aumentate nelle sessioni precedenti di Wall Street, e a tornare a puntare più che altro su una riduzione di 25 punti base e, dunque, su un effetto ‘contagio’ della Fed sulle altre banche centrali del mondo, meno significativo.

Ieri, l’ipotesi di un taglio dei tassi da parte della Fed di 50 punti base è stata ulteriormente affossata dal dato relativo all’inflazione Usa misurata dall’indice dei prezzi al consumo (CPI). Sebbene l’inflazione headline sia cresciuta ad agosto al ritmo più debole dal febbraio del 2021, l’inflazione core ha accelerato il passo, salendo tra l’altro più delle attese: è dunque improbabile a questo punto che Powell riduca i tassi sui fed funds Usa di mezzo punto percentuale nel meeting della prossima settimana.

LEGGI ANCHE

Già dopo la pubblicazione del report occupazionale Usa, diversi economisti avevano ribadito la view su un taglio dei tassi da parte della Fed di 25 punti base. Tra questi, Jan Hatzius, capo economista di Goldman Sachs, che prevede in tutto tre tagli consecutivi dei tassi firmati dalla Fed a partire dal meeting di settembre.

Bce: taglio tassi 50 pb? A dispetto di Meloni & Co. non se ne parla

Nel caso della Bce, la certezza è di un taglio di 25 punti base.

Nessuno, in questo caso, e nonostante l’economia decisamente più anemica rispetto a quella degli Stati Uniti, neanche si azzarda a parlare dell’ipotesi di un taglio di 50 punti base.

Nessuno, in questo caso, e nonostante l’economia decisamente più anemica rispetto a quella degli Stati Uniti, neanche si azzarda a parlare dell’ipotesi di un taglio di 50 punti base.

E infatti, molto probabilmente, Lagarde rimarrà di nuovo sorda agli appelli che chiedono da parecchio all’Eurotower di dare un sostegno più forte ai fondamentali economici dell’area euro.

Appelli, con tanto di monito alla Bce che non farebbe abbastanza sono stati lanciati in più di un’occasione dal governo Meloni, in particolare, di recente, dal vicepremier, ministro degli Esteri e leader di Forza Italia, Antonio Tajani, ma non solo.

LEGGI ANCHE

Un nuovo appello dal governo Meloni è arrivato anche dal ministro delle Imprese e del made in Italy, Adolfo Urso, intervenuto al forum Ambrosetti di Cernobbio, che si è concluso nella giornata di domenica.

“Mi aspetto e mi auguro che tra pochi giorni la Bce faccia questa prima serie di importanti tagli del tasso di interesse. Il problema non è italiano, ma è europeo“, ha detto il ministro Urso.

Alla fine di agosto sempre Urso, in una intervista rilasciata a Milano Finanza, aveva rilanciato l’appello a favore di un taglio di 50 punti base.

“La Bce si muova con determinazione. Basta dilazioni – aveva detto – Servono tre tagli entro l’anno. Il primo mi auguro di 50 punti, per segnare la svolta. La Germania è in stagnazione e questo è un problema per tutti, soprattutto per le nostre imprese”.

Nomura affossa le speranze: improbabile taglio Bce di 50 pb

Ma, se nel caso della Fed si dibatte tuttora se sia opportuno un taglio dei tassi di 25 o di 50 punti base, nel caso della Bce sembrano gli stessi analisti ad aver gettato la spugna su una eventualità del genere.

Tra di essi, ci sono gli esperti di Nomura, che ritengono “improbabile un taglio dei tassi di 50 punti base” da parte della Bce.

Non solo: in un report dedicato alla politica monetaria della Bce, gli stessi analisti di Nomura hanno previsto che l’Eurotower lascerà i tassi dell’area euro fermi nel meeting successivo di ottobre.

“Così come abbiamo notato, la Bce preferisce rispondere ai dati ufficiali e, nel periodo compreso tra i meeting di settembre e di ottobre, pochi saranno i dati ufficiali che potrebbero giustificare un taglio dei tassi a ottobre. Riteniamo dunque che la Bce taglierà i tassi a settembre e a dicembre, lasciando i tassi invariati a ottobre”.

E’ dunque molto probabile che si assisterà a un nuovo capitolo nella guerra di nervi tra la Bce di Christine Lagarde e il governo Meloni.

Guerra che ha preso il via con la riunione del Consiglio direttivo della Banca centrale europea del 15 dicembre del 2022 quando Lagarde, oltre ad alzare di nuovo i tassi, annunciò anche l’inizio del QT-Quantitative Tightening, dunque l’intenzione di smobilizzare la quantità astronomica di titoli di stato BTP & Co. dal suo bilancio, togliendo un assist cruciale a favore del debito italiano. Immediata l’ira di alcuni ministri, come di Matteo Salvini e Guido Crosetto.

Il leader della Lega, vicepremier e ministro dei Trasporti e delle Infrastrutture Salvini avrebbe poi rincarato la dose più volte, così come anche la presidente del Consiglio Giorgia Meloni non avrebbe risparmiato aspre critiche alla Bce di Lagarde.

LEGGI ANCHE

‘La Bce si sbrighi a tagliare i tassi’. Governo Meloni torna alla carica con Panetta (Bankitalia)

Tassi Bce, Salvini contro Lagarde: “scelta insensata e dannosa”

Tassa extraprofitti banche, per Salvini-Tajani colpa tassi Bce. Titoli KO in Borsa

Ma un attenti a Lagarde a non perseguire una politica monetaria troppo restrittiva è arrivato negli ultimi giorni da uno stesso esponente della Bce, ovvero dal banchiere Piero Cipollone, che ha avvertito l’Eurotower del pericolo che tassi così alti finiscano per strozzare l’economia dell’area euro.

LEGGI ANCHE

La nota e il grafico DWS

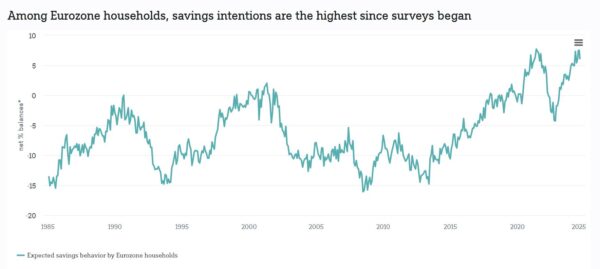

Così si legge intanto nella nota firmata dagli analisti di DWS:

“Continuiamo a prevedere che la Bce taglierà il tasso di deposito di 25 punti base, portandolo al 3,50%, in occasione della prossima riunione della Bce del 12 settembre”, prevede Ulrike Kastens, economista europeo di DWS, facendo notare che “i recenti cali dell’inflazione hanno rispecchiato soprattutto il calo dei prezzi dell’energia, mentre l’aumento dei prezzi dei servizi ha accelerato dal 4,0% di luglio al 4,2% di agosto” (e proprio l’inflazione dei servizi rimane nota decisamente dolente per Christine Lagarde).

DWS ha avvertito che, se è vero che “dopo la fine della stagione delle vacanze e dei giochi olimpici in Francia, è probabile che questi prezzi si attenuino un po’ nei prossimi mesi”, è altrettanto vero che “rimangono alcune pressioni di fondo dovute agli aumenti salariali”.

Allo stesso tempo, “la tendenza al ribasso dei beni di consumo è proseguita e l’indebolimento della domanda interna eserciterà ulteriori pressioni al ribasso sui prezzi nei prossimi mesi“.

In generale, la prospettiva è di una Bce che “continuerà a monitorare una serie di indicatori. Tuttavia, ci sono buone ragioni per ritenere che l’obiettivo di inflazione del 2% possa essere raggiunto in un futuro non troppo lontano”.

DWS ha citato nella sua nota anche quanto messo in evidenza di recente da Isabel Schnabel, esponente del Comitato esecutivo della Banca centrale europea:

“Citando i dati di un sondaggio risalente agli anni ’80, (Schnabel) ha sottolineato che le intenzioni di risparmio per l’anno successivo non sono mai state così alte come in questi giorni”.

Un dato “evidenziato dal nostro grafico della settimana – ha sottolineato DWS – che analizza il saldo netto dei partecipanti al sondaggio che prevedono di aumentare, anziché ridurre, i propri risparmi”.

Nel mostrare questo grafico, DWS ha segnalato inoltre che “le famiglie hanno spostato attivamente i loro risparmi in depositi a termine che potenzialmente offrono rendimenti più elevati per un periodo più lungo, forse in parte spinte da motivi precauzionali e dalle aspettative di ulteriori tagli dei tassi di interesse della Bce”: elemento che, “smorzando la domanda aggregata, renderebbe più difficile per le imprese aumentare i prezzi di beni e servizi, consentendo a sua volta alla Bce di tagliare ulteriormente i tassi”.

LEGGI ANCHE

Tassi Bce e inflazione: Lagarde tra colombe e falchi, l’enigma quanti tagli nel 2024

Occhio anche allo spread che Lagarde sta per tagliare

Diversi sono gli altri commenti che analisti ed economisti hanno rilasciato, in queste ultime ore precedenti il Bce Day.

Tra questi François Rimeu, Senior Strategist di Crédit Mutuel Asset Management, ha detto di prevedere un taglio dei tassi di 25 punti base, praticamente di un taglio “standard”, prevedendo tuttavia anche la grande mossa che Lagarde lancerà sullo spread tra i tassi sulle operazioni di rifinanziamento principali e i tassi sui depositi:

“Come annunciato a marzo 2024, a partire dal 18 settembre la Bce attuerà un adeguamento nell’ampiezza del cuscinetto dei tassi di policy “per limitare le potenziali pressioni al rialzo sui tassi del mercato monetario e stabilire incentivi per le banche a prendere prestiti di liquidità nelle operazioni della Bce”.

“Il tasso sulle operazioni di rifinanziamento principali (OMR) – ha continuato lo strategist – sarà ancorato a 15 punti base al di sopra del tasso sui depositi (al 3,65% con il previsto taglio di 25 punti base del DFR), rispetto ai 50 punti base attuali. Il tasso più alto, quello sulle operazioni di rifinanziamento marginale (MLF), rimarrà a 25 punti base sopra l’OMR (al 3,90%)”.

LEGGI ANCHE

Tassi ma non solo. La Bce di Lagarde sta per tagliare anche questo spread

Bce taglia spread tassi ORP-depositi in tempi di QT. Liquidità banche: cosa cambia?

Per quanto riguarda invece il taglio di 25 punti base atteso per il tasso sui depositi, per Rimeu “la decisione della Bce di tagliare i tassi a settembre dovrebbe essere motivata dall’indebolimento dello slancio economico dell’Eurozona. Nonostante il continuo aumento dei prezzi dei servizi, la Bce dovrebbe mantenere la fiducia nel percorso dell’inflazione (cioè verso l’obiettivo del 2% entro la fine del 2025)”.

Il Senior Strategist di Crédit Mutuel Asset Management ha detto infine di credere che “che i rischi siano di tipo dovish (riduzione dei tassi d’interesse europei e della valuta euro), considerando l’attuale slancio economico. Di conseguenza, è probabile che Lagarde tenga aperta la porta a un altro potenziale taglio in ottobre” (ipotesi che tuttavia, come visto sopra, non mette d’accordo gli analisti).

Cosa succederà a ottobre?

Ha preso la parola anche David Chappell, Senior Fixed Income Portfolio Manager di Columbia Threadneedle Investments, che ha ricordato che “nell’ultimo periodo la posizione mantenuta dalla Bce è stata di cautela, nel tentativo di ridurre le aspettative del mercato per tagli dei tassi consecutivi a settembre ed ottobre”.

Chappell ha aggiunto che “l’attuale percorso di normalizzazione prevede un ritmo di tagli ogni due riunioni. Tuttavia, l’entità del primo taglio dei tassi da parte della Federal Reserve, previsto per il 18 settembre, influirà sulla discussione della Bce durante il meeting di ottobre, indipendentemente dal messaggio che accompagnerà il secondo taglio previsto per questa settimana”. Di conseguenza, e questa non è certo una sorpresa, sarà ancora la Fed di Jerome Powell a dettare legge, condizionando le aspettative dei mercati anche in merito alla direzione dei tassi in Eurozona.