La Bce di Lagarde taglia i tassi. Primo taglio dall’era Draghi, ma inflazione euro non dà tregua. La reazione dei BTP

Fonte immagine: Getty Images

La Bce di Christine Lagarde ha dato ai mercati quanto si aspettavano: dopo ben due anni di rialzi dei tassi varati in modo incessante per cercare di far battere in ritirata l’inflazione dell’area euro, la Banca centrale europea ha lanciato un mini taglio di 25 punti base, che ha portato i tassi sui depositi a scendere al 3,75% e i tassi di interesse sulle operazioni di rifinanziamento principale e i tassi di interesse sulle operazioni di rifinanziamento marginale rispettivamente al 4,25% e al 4,50%.

Il taglio dei tassi, oltre a essere mini, è stato definito “hawkish” già prima di essere stato annunciato.

Il motivo numero uno è che la Bce di Lagarde avrebbe avuto tutti i motivi non tanto per tagliare, come ha fatto oggi, quanto per rimanere ferma, vista la pubblicazione recente di alcuni dati che hanno lanciato un campanello di allarme per l’inflazione dell’Eurozona.

- Primo taglio tassi dall’era Draghi. Lagarde alle prese con bestia inflazione

- Bce: arriva il taglio dei tassi dopo 450 punti base di rialzi

- Il comunicato della Bce con attenti all’inflazione

- Outlook tassi di Lorenzo Codogno, ex dirigente generale Tesoro

- Le nuove proiezioni economiche della Bce su Pil e inflazione euro

- XTB: il taglio sospetto di Lagarde

- PEPP o per qualcuno QE per l’Italia vivo e vegeto. La reazione dei BTP

- Bce e il taglio nonostante minaccia inflazione. Quanti tagli nel 2024

Primo taglio tassi dall’era Draghi. Lagarde alle prese con bestia inflazione

Quello di oggi è stato il primo taglio dei tassi dell’area euro dal 2019 varato dalla Bce, e il primo firmato da Christine Lagarde.

Per la precisione, i tassi dell’area euro non erano stati tagliati dalla seduta del 12 settembre 2019 del Consiglio direttivo, che vide l’allora numero uno della Banca centrale europea ed ex presidente del Consiglio Mario Draghi annunciare una ulteriore sforbiciata ai tassi sui depositi.

Per la precisione, i tassi dell’area euro non erano stati tagliati dalla seduta del 12 settembre 2019 del Consiglio direttivo, che vide l’allora numero uno della Banca centrale europea ed ex presidente del Consiglio Mario Draghi annunciare una ulteriore sforbiciata ai tassi sui depositi.

In quel giorno di più di cinque anni fa, Draghi ridusse quel tasso di altri 10 punti base, al -0,50%, confermando i tassi di interesse sulle operazioni di rifinanziamento principali e sulle operazioni di rifinanziamento marginale rispettivamente allo 0,00% e allo 0,25%.

Quel tasso sui depositi sarebbe rimasto in territorio negativo fino al luglio del 2022, quando Lagarde diede il via a una carrellata di strette monetarie che si sarebbe rivelata storica, sia per intensità, che per frequenza.

Nel 2019 vigeva invece ancora l’era dei tassi negativi, che l’ex presidente della Bce Mario Draghi aveva lanciato anni prima per blindare l’Eurozona dalla crisi epocale dei debiti sovrani: una crisi che aveva messo a rischio la stessa sopravvivenza dell’euro e l’appartenenza dell’Italia al blocco.

Erano quelli i tempi in cui il mostro da combattere si chiamava deflazione, fenomeno diametralmente opposto a quello che sta assillando oggi la Bce di Lagarde, ovvero l’inflazione.

Per questo motivo, oltre ai tassi negativi, Draghi aveva sfornato un altro bazooka: il QE-Quantitative easing, vero scudo della Bce contro la speculazione di chi aveva scommesso contro i BTP e altri titoli di stato dell’Eurozona:

lo stesso QE che sarebbe stato mandato in pensione a partire dal 2023, dopo l’annuncio storico della sua fine nel dicembre del 2022, da parte di Lagarde, che scatenò la furia, tra gli altri, del governo Meloni, sulla scia della carica di sell off che mandò i BTP in corto circuito.

D’altronde, negli anni precedenti tale era stata la fiducia nei confronti del Quantitative easing targato Draghi che si era iniziato a pensare a questo bazooka come a una sorta di caratteristica attinente al DNA della Banca centrale europea:

i più dovish parlavano di una sorta di QE infinity, con cui la Bce avrebbe continuato ad acquistare per sempre i titoli di stato dell’Eurozona, frenando così eventuali scatti al rialzo dei rendimenti.

E invece quella pacchia pro-BTP (e pro titoli di stato dell’area euro) finiva per essere azzerata (seppur in modo graduale, tanto che il QT, ergo riduzione del bilancio della Bce è ancora in atto) con un semplice annuncio di Lagarde. Immediata era stata la delusione mostrata a gran voce dai ministri Guido Crosetto e Matteo Salvini.

Ma Lagarde, già un bel po’ di mesi prima, all’inizio del 2022, si era ritrovata a far fronte prima agli effetti del reopening dell’economia mondiale post lockdown da pandemia Covid, poi alle conseguenze dell’invasione dell’Ucraina, il 24 febbraio del 2022, dalla Russia di Vladimir Putin.

E, così come Jerome Powell, presidente della Fed, la numero uno della Bce aveva commesso un grande errore: sottovalutare l’inflazione.

Non era più sufficiente cercare di domare i prezzi con i rialzi dei tassi:

oltre ad alzarli di più, era necessario staccare la spina anche al salva BTP del Quantitative easing, sostituendo il bazooka con il QT e continuando ad alzare i tassi in Eurozona.

Così è stato dal luglio del 2022 fino al settembre del 2023, quando è stata annunciata l’ultima stretta monetaria dell’Eurotower, stavolta accompagnata tuttavia finalmente dalla ben nota frase magica, che avrebbe inaugurato una nuova era di politica monetaria della Bce: quella di una banca centrale finalmente ferma, consapevole di aver sferrato all’inflazione un bel colpo.

Bce: arriva il taglio dei tassi dopo 450 punti base di rialzi

Nella sua lotta contro l’inflazione dell’area euro difficile da tamponare, tra il luglio del 2022 e il settembre del 2023 la Bce di Lagarde ha alzato i tassi di ben 450 punti base.

Gli effetti, indubbiamente, si sono visti:

Gli effetti, indubbiamente, si sono visti:

la crescita dell’inflazione dell’Eurozona misurata dal CPI headline è scesa infatti dal picco del 10,6% al 2,6% nel mese di maggio di quest’anno.

Tuttavia, così come si sta verificando negli Stati Uniti, l’inflazione dell’area euro rimane tuttora lontana dal target fissato dalla Bce, pari al 2%.

E questo è il maggiore cruccio per Lagarde, determinata a scrollarsi di dosso quella reputazione che l’ha macchiata alla fine del 2021, quando è stata accusata di non aver preso sul serio la minaccia dell’inflazione, al punto da essere stata costretta poi a intervenire in modo fin troppo violento nel disperato tentativo di arginarla, a danno dell’economia dell’area euro.

La bestia dell’inflazione, a quanto pare, ora è stata domata, ma non secondo i desiderata di Lagarde.

A parlare i dati, tra cui quello pubblicato venerdì scorso dell‘ indice dei prezzi al consumo di maggio, che ha frantumato non tanto le speranze sul taglio di oggi, ma quelle sulla possibilità che la Bce tagliasse i tassi per due volte consecutive, sia oggi, 6 giugno 2024, che nella riunione di luglio. L’altro attenti era arrivato ancora prima, con il rapporto sui salari negoziati.

Ma la Bce, così come era stato fatto notare da alcuni economisti negli ultimi giorni, aveva parlato forse troppo, dicendosi pronta a tagliare: di conseguenza, con i mercati che avevano scommesso su questa narrativa, Lagarde oggi si è ritrovata con le mani legate, costretta a consegnare suo malgrado il taglio dei tassi tanto agognato. E così è stato, sebbene qualche falco tedesco non avesse esitato a togliersi qualche sassolino dalla scarpa.

LEGGI ANCHE

Tassi Bce: primo taglio Lagarde con dubbio inflazione. Nein dal banchiere tedesco che criticò Draghi

Il comunicato della Bce con attenti all’inflazione

Così si legge nel comunicato relativo alla decisione sui tassi diffuso oggi dalla Bce:

“Il Consiglio direttivo ha deciso oggi di ridurre di 25 punti base i tre tassi di interesse di riferimento della Bce. Sulla base di una valutazione aggiornata delle prospettive di inflazione, della dinamica dell’inflazione di fondo e dell’intensità della trasmissione della politica monetaria, è ora opportuno moderare il grado di restrizione della politica monetaria dopo nove mesi di tassi di interesse invariati”.

La Bce ha ricordato, di fatto, che “dalla riunione del Consiglio direttivo di settembre 2023 l’inflazione è diminuita di oltre 2,5 punti percentuali” e che “le prospettive di inflazione sono migliorate notevolmente”.

Altro fattore positivo:

“Anche l’inflazione di fondo è scesa, rafforzando i segnali di un indebolimento delle pressioni sui prezzi, e le aspettative di inflazione hanno registrato una flessione su tutti gli orizzonti”.

Tutto ok? Non proprio.

“Allo stesso tempo, malgrado i progressi degli ultimi trimestri – ha avvertito la Banca centrale europea- persistono forti pressioni interne sui prezzi poiché la crescita delle retribuzioni è elevata”.

Di conseguenza, ed è questo l’alert lanciato dall’Eurotower che non SARà piaciuto ai mercati, “l’inflazione resterà probabilmente al di sopra dell’obiettivo fino a gran parte del prossimo anno”.

LEGGI ANCHE

Bce: quanti tagli tassi nel 2024? Nodo salari-inflazione, con Lagarde rischio contentino

Calendario delle riunioni BCE del 2024, ecco quando saranno

Outlook tassi di Lorenzo Codogno, ex dirigente generale Tesoro

D’altronde, che l’inflazione fosse destinata a rimanere un chiodo fisso di Lagarde, era stato indicato già da alcuni commenti pubblicati prima dell’annuncio di oggi.

In particolare Lorenzo Codogno, visiting professor alla London School of Economics e fondatore e capo economista della sua società di consulenza LC Macro Advisors, ex dirigente generale al Dipartimento del Tesoro, aveva fatto notare con alcuni post pubblicati su X come, se i dati macro non avevano avallato un taglio dei tassi nel mese di marzo, a maggior ragione, dopo la pubblicazione del dato relativo all’inflazione dell’Eurozona, lo avrebbero avallato ora.

Codogno è tornato a commentare la politica monetaria dell’Eurotower nella giornata di oggi, chiedendosi se per caso la Bce di Lagarde sia destinata a rimpiangere “il taglio hawkish” annunciato oggi.

L’ex dirigente del Tesoro ha sfornato anche il suo outlook sui tassi:

a suo avviso la Bce di Lagarde, dopo il taglio di oggi, taglierà i tassi di 25 punti base in ogni trimestre del 2024.

Detto questo, secondo l’economista “una pausa a settembre è una possibilità reale”.

Le nuove proiezioni economiche della Bce su Pil e inflazione euro

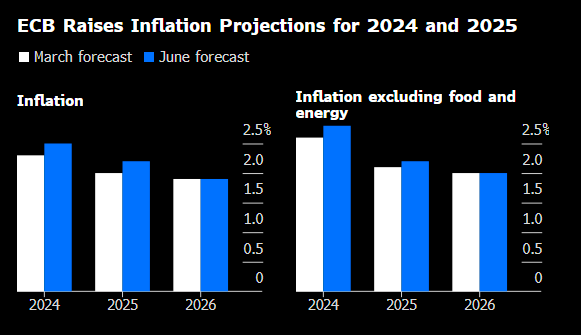

L’ossimoro del taglio hawkish della Bce è confermato dalle ultime proiezioni economiche che sono state annunciate oggi dalla Bce:

“Le ultime proiezioni formulate dagli esperti dell’Eurosistema per l’inflazione complessiva e quella di fondo sono state riviste al rialzo per il 2024 e il 2025 rispetto alle proiezioni di marzo. Gli esperti indicano ora che l’inflazione complessiva (dell’area euro) si collocherebbe in media al 2,5% nel 2024, al 2,2% nel 2025 e all’1,9% nel 2026. L’inflazione al netto della componente energetica e alimentare si porterebbe in media al 2,8% nel 2024, al 2,2% nel 2025 e al 2,0% nel 2026″, si legge nel comunicato dell’Eurotower.

In queste proiezioni economiche, stona il fatto che la crescita dell’inflazione dell’area euro sia stata di fatto rivista al rialzo dallo staff della Banca centrale europea.

Dal nuovo outlook annunciato oggi emerge che Francoforte non prevede più di raggiungere il target del 2% dell’inflazione nel 2025. Per il prossimo anno, la crescita dell’inflazione è attesa infatti al ritmo del 2,2%.

Non solo. La Bce ha alzato anche le stime sulla crescita del Pil del 2024.

Le stime sul Pil del 2025 sono state riviste invece al ribasso. Nel comunicato si legge infatti che “ci si attende che la crescita economica (dell’area euro) aumenti allo 0,9% nel 2024, all’1,4% nel 2025 e all’1,6% nel 2026″.

La Bce non poteva dunque non ribadire tutta la sua determinazione a rimettere in riga l’inflazione:

“Il Consiglio direttivo è determinato ad assicurare il ritorno tempestivo dell’inflazione al suo obiettivo del 2% a medio termine – si legge ancora nel comunicato – Manterrà i tassi di riferimento su livelli sufficientemente restrittivi finché necessario a conseguire questo fine. Per determinare livello e durata adeguati della restrizione, il Consiglio direttivo continuerà a seguire un approccio guidato dai dati in base al quale le decisioni vengono definite di volta in volta a ogni riunione”.

Questo significa che, “in particolare, le decisioni sui tassi di interesse saranno basate sulla sua valutazione delle prospettive di inflazione, considerati i nuovi dati economici e finanziari, della dinamica dell’inflazione di fondo e dell’intensità della trasmissione della politica monetaria, senza vincolarsi a un particolare percorso dei tassi”.

Peccato, hanno fatto notare in tanti, che stavolta la decisione della Bce non è stata basata sui dati macro visto che, così come ha spiegato Lorenzo Codogno, se l’Eurotower avesse dovuto allinearsi ai messaggi arrivati dal fronte economico, non avrebbe tagliato i tassi nella giornata di oggi.

XTB: il taglio sospetto di Lagarde

Tra gli analisti, David Pascucci, analista di Mercato per XTB, aveva definito nella preview della Bce il taglio in arrivo “un taglio che di fatto é sospetto”.

“Sicuramente é doveroso un taglio dei tassi in quanto la trasmissione degli effetti della politica monetaria sull’economia ha bisogno di mesi per manifestarsi, pertanto, visto il sentiero deflattivo dei prezzi di lungo periodo in cui siamo, tagliare i tassi sarebbe stato doveroso giá da qualche mese – ha precisato Davide Pascucci, ponendosi tuttavia il seguente interrogativo:

“Con un’inflazione in salita rispetto alle stime, inflazione che passa dal 2,4% al 2,6% nell’ultima rilevazione e un tasso di disoccupazione che si porta sui minimi dal 1995 al 6,4%, come fará la Bce a tagliare? L’interrogativo sorge in quanto Christine Lagarde, nelle sue precedenti conferenze stampa ha sempre dichiarato fortemente che le decisioni di politica monetaria sono ‘data dependent’, ossia dipendono dai dati. In questo caso vediamo dei numeri che tutto fanno pensare meno che ad un taglio dei tassi. Se ci fosse coerenza tra quanto detto nelle conferenze stampa precedenti e quello che si dovrebbe fare oggi, molto probabilmente la Bce non dovrebbe tagliare i tassi”.

Dopo il taglio dei tassi annunciato oggi dalla Bce, l‘analista di XTB ha così scritto, riferendosi alle stesse dichiarazioni rilasciate oggi dalla presidente Christine Lagarde:

“Christine Lagarde afferma che l’economia europea si sta lentamente riprendendo e che i rialzi degli stipendi stanno contribuendo ad una ripresa della domanda. Il settore dei servizi é quello che spinge di piú questa ripresa e che gli stipendi ancora proseguono la loro crescita ma ad un ritmo meno sostenuto. L’inflazione, stando anche agli economisti della Bce, rimarrá alta, al di sopra del target e si prevede un ritorno della stessa verso il target per la seconda metá del 2025″, ha riassunto Pascucci.

“Dopo queste esternazioni – chiede l’analista – escono le polemiche circa questo taglio, polemiche giá pronte per via delle precedenti conferenze stampa dove si parlava di una Bce “data dependent”, ossia dipendente dai dati. I dati dello scorso venerdí hanno dimostrato un’inflazione ancora tonica con un rialzo al 2,6% e un tasso di disoccupazione che é sceso ai minimi dal 1995 al 6,4%. A questo punto Christine Lagarde parla di un’inflazione che potrebbe rimanere ancora alta per tutto l’anno e fino al prossimo anno, esternazione che alimenta molti dubbi sulla coerenza della Bce su questo taglio. Come mai tagliare i tassi se si attende un’inflazione ancora alta e una ripresa dell’economia?“.

Citando ancora le parole che la presidente ha detto nel corso della conferenza stampa successiva al taglio dei tassi, Pascucci ha scritto nella nota a commento dell’annuncio di oggi che “Christine Lagarde risponde che si aspetta un anno ‘tortuoso’ dal punto di vista dell’inflazione ponendo dubbi sull’andamento dell’economia nel prossimo futuro. In sostanza, un taglio che serve ad allentare la pressione sul sistema creditizio, un allentamento confermato anche dal taglio sui tassi di interesse sui depositi della banche presso le Bce, elemento che forza il mercato creditizio ad essere piú attivo in questo senso”.

PEPP o per qualcuno QE per l’Italia vivo e vegeto. La reazione dei BTP

Non solo tassi.

Per quanto riguarda il programma QE pandemico-PEPP, che l’ex Goldman Sachs Robin Brooks, capo economista @IIF, ovvero dell’Instituite of International Finance, ha definito spesso e volentieri un QE a favore dell’Italia – nonostante il piano diametralmente opposto annunciato dalla Bce di Lagarde nel dicembre del 2022, ovvero il QT-Quantitative Tightening – la Bce ha confermato, oggi, lo status quo:

“Il Consiglio direttivo continuerà a reinvestire, integralmente, il capitale rimborsato sui titoli in scadenza nel quadro del PEPP sino alla fine di giugno 2024. Nella seconda parte dell’anno ridurrà il portafoglio del PEPP di 7,5 miliardi di euro al mese, in media”.

Ribadito l’obiettivo di staccare la spina al QE pandemico alla fine del 2024:

“Il Consiglio direttivo intende terminare i reinvestimenti nell’ambito di tale programma alla fine del 2024. Il Consiglio direttivo continuerà a reinvestire in modo flessibile il capitale rimborsato sui titoli in scadenza del portafoglio del PEPP, per contrastare i rischi per il meccanismo di trasmissione della politica monetaria riconducibili alla pandemia”.

Sarà la natura di taglio hawkish della Bce, sarà che già prima dell’annuncio di oggi l’impressione di diversi esperti è stata quella di un taglio forzato da parte di Lagarde, o sarà semplicemente per il fatto che la sforbiciata dei tassi era stata ampiamente scontata dai mercati oggi, a fronte dei buy sull’azionario, i titoli di stato dell’area euro hanno perso terreno, facendo scattare così al rialzo i rendimenti.

Per la precisione i tassi dei Bund tedeschi a 10 anni sono saliti di 6 punti base fino al 2,557%, mentre i tassi dei BTP a 10 anni sono scattati di 7 punti base al 3,88%.

In rialzo anche i rendimenti dei tassi spagnoli, con quelli a 10 anni saliti di ben 6 punti base, al 3,29%.

Bene invece l’azionario, che in Italia ha visto il Ftse Mib salire dello 0,95%, a quota 34.834,3o punti.

LEGGI ANCHE

Spread BTP-Bund orgoglio di Meloni? Tassi sotto il 4% in vista Bce ed elezioni europee

Bce: Meloni VS Lagarde non solo su tassi. BTP e spread: fine dell’altra pacchia

Bce e il taglio nonostante minaccia inflazione. Quanti tagli nel 2024

Focus sulla carrellata di commenti che sono stati rilasciati dagli analisti dopo l’annuncio del taglio dei tassi da parte della Bce di Christine Lagarde.

Dai commenti sono trapelate anche le aspettative sulla direzione futura dei tassi.

Sylvain Broyer, Chief Economist EMEA di S&P Global Ratings, ha ricordato che stavolta, tra la Bce e la Fed, è stata la prima a tracciare il percorso della politica monetaria, ricordando tuttavia che è improbabile che la divergenza tra i tassi dell’area euro e degli Stati Uniti si allarghi in modo eccessivo:

“La decisione della Bce di alzare i tassi dopo la Fed e di tagliarli prima indica dinamiche inflazionistiche differenti al di là dell’Atlantico. L’inflazione dell’Eurozona è in gran parte attribuita a termini di scambio negativi piuttosto che a un eccesso di domanda. Detto questo, sembra improbabile che la Bce effettui più di due tagli dei tassi in solitaria prima che la Fed inizi quest’anno”.

“Inoltre – ha aggiunto Broyer – si prevede che le riduzioni dei tassi della Fed si protrarranno fino al 2026, ben oltre il completamento dei tagli da parte della Bce”.

Di conseguenza, “supponendo che l’inflazione si allinei ai target e che la crescita raggiunga il potenziale entro la metà del prossimo anno, come previsto, è probabile che la Bce limiti i tagli dei tassi a non più di uno per trimestre fino al terzo trimestre del 2025, con un tasso di deposito al minimo al 2,5%”.

Occhio anche al commento di Dean Turner, capo economista della divisione dell’area euro e del Regno Unito di UBS Global Wealth Management:

“Il taglio dei tassi d’interesse della Bce, ampiamente previsto per oggi, sarà un sollievo per l’economia dell’Eurozona. Le prospettive di inflazione, come indicato dalle ultime proiezioni della Bce, indicano ulteriori riduzioni dei tassi di interesse nel corso dell’anno.”.

“Naturalmente – ha precisato l’economista – la tempistica della prossima mossa della Bce è incerta, poiché dipenderà dai prossimi dati. Tuttavia, con il processo disinflazionistico saldamente in corso, la Bce, insieme ad altre banche centrali, dovrebbe sentirsi abbastanza sicura di allentare la propria strategia, probabilmente a un ritmo di un taglio al trimestre. Inoltre, dovremmo aspettarci che questo ciclo di riduzione dei tassi continui fino al 2025″.

Hanno detto la loro anche gli analisti di LGIM, indicando le “tre brutte sorprese, che hanno messo in dubbio quella che fino a poco tempo fa sembrava una certezza”:

- L‘indice armonizzato dei prezzi al consumo core (core HICP) che ha disatteso al rialzo le aspettative della Bce; dello 0,1% nel primo trimestre e, in base a quanto osservato fino a oggi, dello 0,2%-0,3% nel secondo.

- Anche la crescita si è rivelata più robusta del previsto, attestandosi al di sopra delle attese di 0,2 punti percentuale, con gli indici PMI che indicano una spinta più forte del previsto e scarsi segnali di debolezza del mercato del lavoro

- Infine, i salari contrattati si sono attestati al 4,7% a marzo; lo 0,2% oltre le previsioni, trainati soprattutto dalle performance della Germania registrate nel secondo trimestre (fino a oggi).

“Il fatto che questi tre venti contrari non siano stati abbastanza forti per far cambiare idea all’istituto di Francoforte non sorprende – si legge nell’analisi di LGIM – anche perché avrebbe significato un fallimento comunicativo su tutta la linea; ma noi di LGIM ci sentiamo di affermare che non andranno a intaccare, almeno significativamente, il trend deflattivo in corso”.

Di fatto, “se maggio può essere visto come una battuta d’arresto, i dati presentati non bastano a minare la convinzione che i costi salariali saranno assorbiti dai margini aziendali, dato che tutti gli indicatori segnalano che il picco della crescita degli stipendi è stato ampiamente superato. L’unica eccezione sembra essere proprio la Germania, per via della validità temporale particolarmente lunga degli accordi sindacali, la quale dovrebbe comunque raggiungere il picco l’agosto prossimo”.

“Piuttosto – si legge ancora nella nota – questa resilienza imprevista ci ricorda quanto sia importante adottare un approccio prudente e ci porta ad escludere quasi totalmente la possibilità che a questo taglio ne segua un altro già nel mese di luglio. È molto più probabile che ulteriori aggiustamenti della politica monetaria arriveranno a seguito dei cosiddetti ‘forecast meeting’ di settembre, dicembre e marzo 2025; uno ogni trimestre”.

“Ufficialmente – hanno spiegato ancora gli analisti – la linea della Bce è che i tassi d’interesse potranno continuare a scendere fintanto che i dati combaceranno con le previsioni. In realtà, i membri del Governing Council hanno fornito, nelle loro comunicazioni individuali, maggiori indicazioni sul probabile ruolino di marcia che seguirà il taglio dei tassi. In particolare, quello che emerge è che si è scesi dai 3-4 previsti a marzo a 2-3, a seguito della resilienza mostrata dalla crescita e dalla viscosità dell’inflazione”.

“Tuttavia, il dibattito su questo punto è ancora molto acceso – hanno continuato da LGIM – Da un lato, esponenti come Isabel Schnabel sostengono che le transizioni energetica e digitale renderebbero il tasso di riferimento attuale non così alto e l’attuale policy non così restrittiva; dall’altro, altri membri si sono opposti a questa visione, suggerendo che molti ritengono che l’attuale livello non sia più appropriato, dato che i rischi di ulteriori rialzi dell’inflazione si stanno attenuando”.

Da LGIM è stato infine fatto notare che “resta poi un nodo cruciale che deve ancora essere sciolto, ovvero la capacità della Bce di proseguire sulla sua strada senza che la Federal Reserve faccia altrettanto, in particolare dopo che alcuni membri del direttivo hanno evocato un legame più stretto con le mosse di quest’ultima. Ciò spiega anche perché i prezzi front-end non si sono discostati molto da quelli del Regno Unito o degli Stati Uniti, con i tagli scontati per prossimi due anni praticamente identici. Affinché questa dinamica cambi, potrebbero essere necessarie prove più chiare della debolezza economica di fondo, con tutte e tre le banche centrali che fanno la loro mossa”. D’altronde, già nella giornata di ieri era stata ricordata una realtà che, a dispetto dell’indipendenza della Bce dalla Fed proclamata da Lagarde, risulta incontrovertibile: sui mercati, anche europei, sia azionari che del reddito fisso, è spesso e volentieri la Fed di Jerome Powell a dettare legge.

LEGGI ANCHE

Pimco: bond alla riscossa con “reset generazionale” e rendimenti più alti

BTP da buy pre-taglio tassi Bce. Ma BTP Valore di Meloni avranno meno appeal

Bce: quanti tagli tassi nel 2024? Nodo salari-inflazione, con Lagarde rischio contentino