Tassi: la Bce di Lagarde presenta la data ‘ideale’ per il prossimo taglio. Il trend di BTP e spread

Sui tassi la Bce sarà andata anche in ferie, confermando lo status quo e rimandando ogni decisione alla riunione di settembre, ma i mercati finanziari continuano a pendere dalle labbra di ogni esponente del Consiglio direttivo che rilasci dichiarazioni in tema di politica monetaria.

La stessa attenzione sul futuro dei tassi continua a essere data dalla platea degli economisti e degli strategist, che cercano di prevedere le mosse di Christine Lagarde.

- Tassi Bce: parla il vice di Lagarde Luis de Guindos

- Settembre: il mese ideale per fare il punto (e tagliare i tassi?)

- Il vice di Lagarde commenta decisione status quo tassi di luglio

- Tassi BTP e bond euro giù, lontani da massimi con shock Francia

- Il buy Germania fa salire spread BTP-Bund

- Tassi Bce: colombe alla riscossa?

- de Guindos ‘spiega’ l’inflazione dell’area euro

Tassi Bce: parla il vice di Lagarde Luis de Guindos

Nelle ultime ore, a parlare di tassi è stato il numero due di Lagarde, ergo vicepresidente della Banca centrale europea Luis de Guindos, che è tornato ad accendere la speranza di un altro taglio, dopo l’unica sforbiciata dall’era Draghi annunciata dall’Eurotower il 6 giugno scorso, pari ad appena 25 punti base.

Al momento, a seguito del nulla di fatto del meeting del 18 luglio scorso, i tassi sui depositi, i tassi di interesse sulle operazioni di rifinanziamento principale e i tassi di interesse sulle operazioni di rifinanziamento marginale dell’Eurozona sono pari rispettivamente al 3,75%, al 4,25% e al 4,50%:

livelli ancora alti che, per ora, sono destinati a fare la gioia soprattutto delle banche italiane, come emerge dalle preview degli utili delle Big quotate sul Ftse Mib di Piazza Affari Intesa SanPaolo, UniCredit, Mps-Monte dei Paschi di Siena.

Gli outlook sulla direzione dei tassi dell’Eurozona si sono fatti tuttavia più dovish, complice la maggiore apertura della Fed di Jerome Powell a iniziare a tagliare i tassi di interesse, dopo il dato relativo all’inflazione Usa.

Detto questo, soltanto l’arrivo di alcuni dati macro clou dell’area euro permetterà alla presidente della Bce Christine Lagarde di schiarirsi le idee e di capire come agire.

La buona notizia è che il momento ideale per tagliare i tassi potrebbe essere davvero vicino, come ha lasciato intendere De Guindos, che ha citato espressamente il mese di settembre.

Settembre: il mese ideale per fare il punto (e tagliare i tassi?)

Non che i mercati non stessero già guardando alla prossima riunione post estiva di settembre, scommettendo su un taglio dei tassi sia da parte della Bce che da parte della Fed nei meeting stabiliti per quel mese.

Ma il fatto che a dirlo sia stato un funzionario dell’Eurotower ha confermato le aspettative di mercati, che non sempre si sono confermate in linea con il pensiero delle banche centrali.

De Guindos ha dato quasi ragione alle speculazioni dei trader, e non solo a causa dei dati macro che arriveranno nelle prossime settimane.

“Nel mese di settembre disporremo di dati sull’inflazione e sull’inflazione sottostante di due mesi, ma il fattore più importante saranno le nuove proiezioni macroeconomiche”, ovvero le stime che lo staff della banca centrale elabora, per poi diffonderle su base trimestrale, sul trend dell’inflazione e della crescita del Pil dell’area euro.

LEGGI ANCHE

Calendario delle riunioni BCE del 2024, ecco quando saranno

Il vice di Lagarde commenta decisione status quo tassi di luglio

Nell’intervista rilasciata all’ agenzia di stampa spagnola Europa Press, de Guindos ha così precisato che sarà il nuovo outlook su queste variabili determinanti dell’economia a pilotare la Bce, in quanto quelle previsioni “sono stilate sulla base di proiezioni precedenti e includono dati come i prezzi del petrolio, gli sviluppi dei rapporti di cambio e i cambiamenti delle condizioni di accesso ai finanziamenti”.

“Tutti questi dati vengono aggiunti ogni tre mesi, per aggiornare le nostre proiezioni, che sono ovviamente una parte cruciale delle nostre future decisioni” sui tassi.

“Tutti questi dati vengono aggiunti ogni tre mesi, per aggiornare le nostre proiezioni, che sono ovviamente una parte cruciale delle nostre future decisioni” sui tassi.

La parola “settembre” è stata citata da de Guindos più volte.

Le frasi clou sono sicuramente quelle che il vice presidente della Bce ha proferito all’inizio dell’intervista, spiegando la decisione della Bce di fermarsi sui tassi nel meeting di luglio:

“Abbiamo basato la nostra decisione (di luglio) sui dati che abbiamo ricevuto dall’ultima riunione di politica monetaria di giugno. Per quanto riguarda l’inflazione”, ha continuato il vice di Lagarde, “quei dati sono praticamente in linea con le nostre proiezioni. Tuttavia, c’è stato un qualche peggioramento dei dati relativi alla crescita economica, principalmente a causa dell’incertezza politica che è seguita alle elezioni europee e alle elezioni francesi”.

“Detto questo – ha continuato il funzionario – abbiamo deciso di mantenere i tassi di interesse invariati in quanto avremo più informazioni a settembre e soprattutto perché disporremo delle nuove proiezioni macroeconomiche. Di conseguenza saremo in grado di valutare in modo migliore la politica monetaria” dell’area euro.

Insomma, “per quanto riguarda i dati, settembre è un mese molto più adatto rispetto a luglio per prendere decisioni” : tra l’altro, tra le proiezioni che si conosceranno solo quel mese, ci saranno anche quelle relative “all’inflazione fino al 2026”.

LEGGI ANCHE

Tassi BTP e bond euro giù, lontani da massimi con shock Francia

La parola “settembre” proferita da de Guindos è un balsamo per i mercati: le borse europee riportano una sessione positiva e positivi sono anche i titoli di stato dell’area euro, non più assediati dalla paura delle elezioni francesi, in particolare dal timore di una vittoria schiacciante di un partito populista, sia esso di destra che di sinistra.

Quel timore è ormai alle spalle, come conferma la traiettoria discendente che sta caratterizzando da un po’ i rendimenti dei bond sovrani più colpiti dall’ansia per le sorti di Parigi, ovvero i BTP e gli OAT francesi.

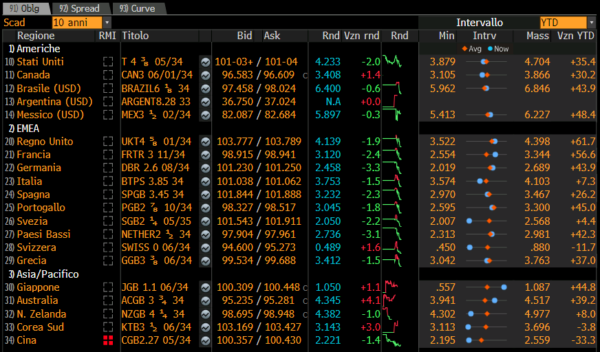

Oggi, a metà giornata, i tassi dei BTP a 10 anni scendono al 3,753%, mentre i rendimenti francesi di uguale scadenza arretrano di più di 2 punti base, al 3,120% (rimanendo però sempre a un livello superiore rispetto ai tassi dei titoli di stato del Portogallo, che scendono al 3,045%, così come i tassi italiani sono ancora più alti di quelli dei titoli della Grecia, che segnano nella sessione odierna un calo al 3,412%).

Il buy Germania fa salire spread BTP-Bund

Attenzione, però:

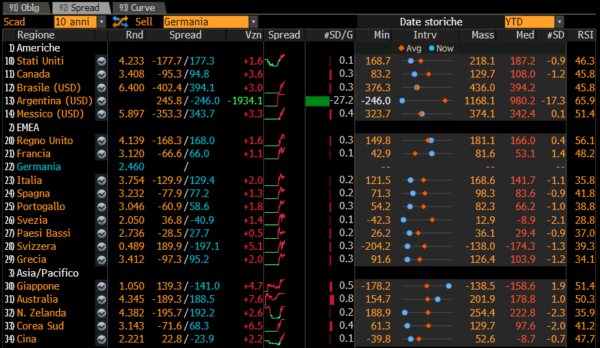

a scendere in modo più significativo rispetto ai tassi dei BTP sono i rendimenti dei Bund tedeschi a 10 anni, che arretrano di più di 3 punti base, al 2,458%, il che significa che sui mercati dei titoli di stato dell’area euro prosegue il mantra buy Germania.

Proprio questo appetito per i bond sovrani made in Germania fa salire gli spread.

Lo spread BTP-Bund a 10 anni è così in rialzo, viaggiando appena al di sopra della soglia di 129 punti base, mentre lo spread OAT-Bund, ovvero Francia-Germania, sale a 66 punti base.

I numeri non sono tuttavia allarmanti, visto che il dietrofront è stato notevole:

basti pensare che lo spread BTP-Bund, nel caos successivo all’annuncio del presidente francese Emmanuel Macron di indire le elezioni anticipate, si era avvicinato anche alla soglia psicologica di 160 punti base, in un momento che non si può dire del tutto felice per i titoli di stato italiani, da tempo orfani dell’assist totale e incondizionato della Bce.

LEGGI ANCHE

Tassi Bce: colombe alla riscossa?

Tornando a de Guindos, le sue parole seguono quelle rilasciate da due colombe della Bce negli ultimi giorni.

In particolare venerdì scorso il governatore della Banca di Francia Francois Villeroy de Galhau e il suo collega lituano Gediminas Simkus sono stati, ha fatto notare Reuters nell’articolo “ECB policymakers back more rate cuts as inflation heads back to goal” – ancora più espliciti, confermando le attese dei mercati su un taglio a settembre e a dicembre, per un totale di tre, incluso quello del 6 giugno scorso, prezzato dai mercati.

“Le aspettative dei mercati sulla direzione dei tassi di interesse mi sembrano piuttosto ragionevoli“, ha detto Villeroy in una intervista rilasciata alla stazione radiofonica BFM Business.

E’ andato oltre Simkus, sottolineando che i tassi “dovrebbero continuare a scendere, e anche in modo significativo”, nell’ordine di 1 punto percentuale all’anno.

Sembra dunque smorzarsi quanto paventato dai mercati poco prima dell’ultima riunione della Bce del 18 luglio scorso, quando un alert inflazione era sembrato arrivare dalle minute relative al meeting del 6 giugno dell’Eurotower.

LEGGI ANCHE

de Guindos ‘spiega’ l’inflazione dell’area euro

Sul tema trend dei prezzi in Eurozona, Luis de Guindos ha affermato, nel corso dell’intervista che, “come abbiamo già detto, l’inflazione si attesterà attorno ai livelli attuali fino alla fine dell’anno”.

“Allo stesso tempo, tutti i parametri relativi all’inflazione sottostante stanno scendendo – ha puntualizzato il banchiere – Di conseguenza, il processo di disinflazione continuerà partendo dall’inizio del prossimo anno. Stiamo già notando che i salari stanno iniziando a rallentare. I nostri sondaggi mostrano che le aziende prevedono che gli aumenti dei salari modereranno il passo, specialmente nel 2025, in quanto l’incremento attuale dei salari è strettamente collegato al potere di acquisto riguadagnato, in quanto risultato della passata inflazione”.

“E – ha sottolineato il vicepresidente dell’Eurotower – se gli aumenti dei salari rallenteranno, anche l’inflazione dei servizi – che è quella più sensibile agli sviluppi dei salari – si indebolirà, permettendoci di raggiungere il nostro target di inflazione del 2% alla fine dell’anno prossimo”.