Banche italiane: sugli utili c’è ancora regalo tassi Bce. NPL sotto controllo, occhio ai rischi: assist a questo titolo?

Ottimo primo semestre per le principali banche italiane quotate sul Ftse Mib di Piazza Affari – Intesa Sanpaolo, UniCredit, Banco BPM, BPER Banca e Mps-Monte dei Paschi di Siena – che hanno riportato nel periodo un utile netto aggregato di 12,6 miliardi di euro, in crescita del 20% su base annua, o del 16%, escludendo le voci di bilancio straordinarie.

Nel secondo trimestre del 2024, l’utile netto aggregato dei cinque istituti di credito italiani è ammontato a 6,6 miliardi, in rialzo del 15% su base annua o del 10% escludendo l’impatto fiscale positivo sui conti di Mps e gli oneri di ristrutturazione di Bper.

Su base trimestrale, la crescita dell’utile netto delle Big Five del credito italiano è stata pari a +10%, o dell’8% trimestre su trimestre, escludendo le poste straordinarie di entrambi i periodi.

A scattare la fotografia di quanto emerso dai conti pubblicati dalle banche italiane è stata DBRS Morningstar, nel rapporto Italian Banks: H1 Suggests Good Momentum To Continue in 2024, che ha presentato un outlook positivo anche per il resto del 2024.

Tutto ok dunque? Non proprio o, meglio, non per tutti: a fronte dell’outlook positivo di DBRS va segnalato infatti l’alert NPL lanciato dal Financial Times.

Banche italiane fanno il pieno degli utili ma attenti a rischio NPL

Nell’articolo “Europe’s struggling debt collectors just need the credit cycle to sour” , il quotidiano della City ha messo in evidenza le difficoltà in cui sono destinate a imbattersi le banche e i loro azionisti: difficoltà che si riassumono nell’acronimo di NPL, crediti deteriorati: finora sotto controllo, ma destinati comunque a salire.

Secondo JPMorgan, per esempio, il recente calo del 10% sofferto dai titoli bancari europei riflette in parte la prospettiva di un aumento di 0,1 punti percentuali degli accantonamenti attesi per gli istituti di credito:

se ciò si avverasse, il costo del rischio tornerebbe a salire in Europa ai livelli in linea con la media storica.

Una notizia negativa, ma non per le società di recupero crediti come l’italiana doValue e la svedese Intrum, che hanno sofferto nei mesi scorsi la scarsa disponibilità di crediti deteriorati da recuperare.

L’FT ha ricordato in particolare che la crisi che ha investito le società di recupero crediti ha portato il titolo DoValue a capitolare a un valore inferiore di oltre l’80% dal 2020.

doValue: assist positivo da rialzo degli NPL. Occhio al titolo

Un eventuale deterioramento dei bilanci delle banche aiuterebbe però sia doValue che Intrum a rimettersi in carreggiata dopo il periodo difficile vissuto dai due gruppi.

Grande trasformazione in corso, tra l’altro, per l’italiana doValue, che ieri ha annunciato i conti, rendendo noto anche che “l’operazione Gardant sta andando avanti” e che “sono in corso i principali adempimenti normativi ed attività annesse con la Banca d’Italia, Consob, FDI e altre banche centrali nazionali ed authority competenti”.

A tal fine, il gruppo ha convocato per l’11 settembre un’assemblea Straordinaria dei Soci.

Obiettivo: “assumere le delibere essenziali per la realizzazione dell’operazione, quali il raggruppamento delle azioni, l’introduzione di un nuovo statuto, l’aumento del numero dei membri del Consiglio di Amministrazione (CdA) e un aumento di capitale sociale con diritti d’opzione accompagnato da un aumento di capitale riservato ai venditori di Gardant”.

In questo momento cruciale per doValue, un assist al titolo potrebbe arrivare proprio dalla crescita degli NPL.

L’FT ricorda che “le azioni di doValue continuano a viaggiare al minimo dalla quotazione a Piazza Affari avvenuta nel 2017” e che tuttavia “una view bearish sull’economia dell’Europa potrebbe anticipare tempi migliori” per la società leader nella gestione del credito e di asset immobiliari derivanti da crediti deteriorati.

Sempre il quotidiano della City ha scritto che il rialzo degli NPL potrebbe essere “l’ancora di salvezza” per le società di recupero crediti europei.

Banche italiane, DBRS Morningstar: in rialzo commissioni e NII

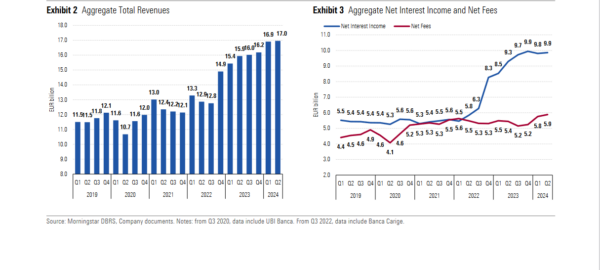

Tornando alle banche italiane, gli analisti di DBRS Morningstar hanno motivato la loro fiducia e il trend positivo dei risultati di bilancio con la crescita del fatturato riportata nel primo semestre dagli istituti, sostenuta dai rialzi dei margini netti di interesse (NII) e delle commissioni nette.

A sostenere i conti sono stati anche la disciplina sui costi e il calo degli LLP, ovvero degli accantonamenti delle riserve che le banche di norma effettuano per far fronte a eventuali future perdite sui crediti erogati (NPL, crediti deteriorati).

I ricavi migliori delle attese hanno consentito alle 5 Big del settore bancario italiano di riportare nel primo semestre del 2024 un RoE, in media e su base annualizzata, del 15,6% circa, in rialzo rispetto al ROE del 13,6% dei primi sei mesi del 2023.

“Gli NII e le commissioni nette più alti hanno sostenuto i ricavi – si legge nel rapporto di DBRS Morningstar – mentre la disciplina sui costi ha aiuto a compensare le pressioni inflazionistiche e l’impatto del rinnovo dei contratti di lavoro per i dipendenti, degli investimenti in IT e degli oneri di ristrutturazione”.

LEGGI ANCHE

Banche italiane, niente M&A a Piazza Affari. Ma ‘il risiko ci sarà’, registe Mps e UniCredit?

Tassa extraprofitti banche: a Piazza Affari ritorna l’incubo. Meloni ci riprova?

Fase positiva destinata ad andare avanti

La buona notizia per le banche italiane è che il momentum positivo è destinato ad andare avanti, grazie alla resilienza dei margini netti di interesse (net interest margins -NIM), che andrà avanti nel corso dell’anno, blindata dalle “dinamiche dei volumi dei prestiti, che compenseranno l’effetto dei tassi di interesse più bassi”.

Per quanto riguarda gli accantonamenti delle riserve LLP, (proprio quelle che servono alle banche per coprire le eventuali perdite sugli NPL -Non Performing Loans, ergo crediti deteriorati), scesi sia nel secondo trimestre che nel primo semestre del 2024, questi riflettono “profili di rischio delle banche più forti e bassi tassi di default”.

DBRS Morningstar ha menzionato di fatto il calo in media e su base annualizzata del costo del rischio delle banche italiane, che sembrano tra l’altro “più ottimiste” su questa voce di bilancio (CoR) per il resto dell’anno, a patto che la performance della qualità degli attivi rimanga positiva.

Per ora le indicazioni sono confortanti, visto che “i parametri che misurano la qualità degli asset sono rimasti stabili nel trimestre, nonostante la crescita debole dei prestiti”.

L’agenzia globale di rating del credito ha presentato, oltre al trend dell’utile netto aggregato delle banche italiane, le altre principali voci di bilancio, riferendosi sempre ai conti di UniCredit, Mps-Monte dei Paschi di Siena, Intesa SanPaolo, Banco BPM, Bper: tutte banche che hanno continuato a raccogliere la fiducia anche di alcuni analisti.

LEGGI ANCHE

“Nel secondo trimestre del 2024, i ricavi totali sono saliti del 6% su base annua, sostenuti principalmente dalle entrate core più alte. Su base trimestrale, il trend dei ricavi totali è stato piatto. Nel primo semestre del 2024, i ricavi complessivi sono saliti dell’8% su base annua, mentre i ricavi core sono aumentati nello stesso periodo del 9% su base annua”.

Banche italiane: regalo tassi Bce onnipresente, outlook positivo

“Nel secondo trimestre, l’NII aggregato è salito del 6% su base annua e dell’1% su base trimestrale, dopo il calo dell’1% su base trimestrale nel primo trimestre dell’anno, confermando la resilienza dell’NIM”, si legge nell’analisi di DBRS Morningstar.

Questa resilienza è stata motivata proprio con la persistenza del regalo della Bce, ovvero con “una riduzione dei tassi di interesse più lenta rispetto alle attese”.

Hanno inciso positivamente anche “i costi contenuti della raccolta attraverso i depositi”, in un contesto caratterizzato dalla “debolezza nella generazione di nuovi prestiti”.

Per quanto riguarda il primo semestre del 2024, l’NII (delle banche italiane) ha riportato una crescita su base annua del 10%”, confermando una solidità che è attesa andare avanti.

DBRS Morningstar scrive infatti che “ci aspettiamo che l’NII rimarrà robusto nel 2024, rispetto al 2023, in quanto – come detto sopra – il trend dei volumi dei prestiti compenserà l’effetto negativo dei tassi di interesse”, destinati a scendere.

L’agenzia di rating si riferisce ovviamente all’impatto che l’allentamento della restrizione monetaria che la Bce di Christine Lagarde continuerà a portare avanti (almeno secondo le stime) avrà sulla redditività delle banche italiane – e in generale delle banche dell’area euro – che hanno assistito nel 2022 e nel 2023, in concomitanza con le strette monetarie anti-inflazione – alla forte crescita dei loro margini netti di interesse.

Proprio la prospettiva di tassi di interesse più bassi, alla fine del 2023 e agli inizi del 2024, aveva portato alcuni analisti ad annunciare outlook sul settore improntati alla cautela, se non negativi, in quanto inizialmente la prospettiva era stata di una sfilza di tagli dei tassi da parte di Lagarde, complice il dietrofront significativo (fino all’inizio del 2024) dell’inflazione.

Tra gli esperti del settore, gli analisti di Mediobanca si erano messi in evidenza con un outlook improntato alla prudenza per le banche italiane, orfane ormai del forte assist che nei due anni precedenti aveva blindato i loro margini netti di interesse: ovvero la continua carrellata delle strette monetarie lanciate dalla Banca centrale europea.

Anche JPMorgan aveva detto chiaramente di essere cauta a esporsi verso il comparto bancario dell’Europa, parlando della necessità di uscire da quelle banche che, essendo più sensibili alla dinamica del NII (net interest income, dunque margine netto di interesse), avevano beneficiato maggiormente dei rialzi dei tassi annunciati in modo incessante fino al settembre del 2023 dalla Bce di Christine Lagarde. E che, di conseguenza, con la grande svolta della politica monetaria dell’Eurotower, avrebbero sofferto inevitabilmente un contesto di tassi più bassi.

Ancora prima era arrivato un chiaro alert dalla stessa Bce, con Luis de Guindos, vice di Christine Lagarde alla Bce, che aveva detto che gli utili e dividendi ghiotti annunciati e promessi dalle banche dell’area euro erano stati, in un certo senso “una illusione” facendo capire come, praticamente, la pacchia degli utili per il comparto fosse vicina al capolinea.

LEGGI ANCHE

Banche italiane ed europee: tutto su utili, titoli, rating 2024 con svolta Bce

Banche italiane e tassi Bce: l’accetta di Mediobanca su rating e tp di questi titoli

La situazione è poi apparsa diversa da quanto inizialmente previsto, nel momento in cui il processo disinflazionistico ha rallentato il passo e, in Europa – così come anche negli States – ,si è iniziato a parlare del rischio che la Bce sarebbe stata costretta a mantenere i tassi alti per un periodo di tempo più lungo di quanto inizialmente stimato, in linea con quello che è diventato a Wall Street una sorta di mantra: “higher for longer”.

In Eurozona la svolta c’è stata soltanto nel mese di giugno, con un primo – decisamente timido – taglio dei tassi da parte della Bce di appena 25 punti base, seguìto tra l’altro da un nulla di fatto nell’ultima riunione di luglio.

La notizia non ha fatto piacere a governi – vedi governo Meloni – e sicuramente ai cittadini, ma è stata sicuramente positiva per le banche, che hanno continuato e stanno continuando a contare tuttora sull’assist dei tassi di interesse elevati.

Sempre che, potrebbe giustamente segnalare qualcuno, non arrivi una erosione dei fondamentali economici – paventata proprio questa settimana dai mercati, come ha confermato il Black Monday che ha colpito l’azionario globale nella sessione di lunedì 5 agosto – che costringa la Fed e anche la Bce a tagliare in modo più significativo i tassi di interesse.

Negli Stati Uniti, si è già iniziato a parlare di una raffica di tagli, anche se non tutti sono d’accordo.

LEGGI ANCHE

Wall Street: Goldman Sachs presenta effetto sell su Pil Usa. E cosa farà la Fed sui tassi

Tassi Fed: dopo shock Wall Street mercati prezzano raffica di tagli. Quanti entro fine 2025

Detto questo, i conti delle banche italiane hanno messo in evidenza anche la solidità delle commissioni nette che, ricorda DBRS Morningstar, sono salite dell’8% su base annua e del 2% su base trimestrale:

nel primo semestre del 2024, il trend è stato di un rialzo del 6% su base annua, grazie anche alla fase positiva che ha interessato nel periodo, rispetto ai primi sei mesi del 2023, le divisioni di asset management, e le attività di investimenti e di bancassurance.

Guardando al futuro, Andrea Costanzo, vice presidente della divisione di rating delle istituzioni finanziarie europee di Morningstar DBRS, rimane fiducioso nei confronti delle banche italiane:

“Il primo semestre suggerisce che la fase positiva continuerà nel 2024 grazie a margini netti di interesse resilienti, un buon contribuito delle commissioni, e costi del credito più bassi che compenseranno il probabile aumento della base dei costi dovuto principalmente alle spese per il personale più alti e agli investimenti nel digitale. A questo punto, prevediamo che il 2024 si confermerà positivo o migliore del 2023, se i trend della qualità degli attivi non devierà in modo significativo dall’attuale traiettoria”.

Tra l’altro, l’agenzia ha messo in evidenza anche che la capitalizzazione delle banche italiane si è rafforzata, nonostante la remunerazione più alta a favore degli azionisti sotto forma di dividendi e di buyback. Ancora, la raccolta e la liquidità sono rimaste solide.

Rimane l’incognita degli NPL: una erosione dell’economia più significativa delle attese, potrebbe tradursi infatti in un aumento dei crediti deteriorati, come sta segnalando già il Financial Times e come paventato diversi economisti e strategist già da un po’.

Molto dipenderà anche dall’impatto che la volatilità dei mercati continuerà ad avere sugli stessi fondamentali americani, e su come una eventuale recessione negli Stati Uniti – di cui si è tornato a parlare ma che secondo molti rimane improbabile – contagerà il mondo intero, traducendosi nel caso delle banche in un rialzo dei crediti deteriorati, a causa della maggiore difficoltà dei clienti di remunerare quanto dovuto.