Banche italiane e tassi Bce: l’accetta di Mediobanca su rating e tp di questi titoli

Gli analisti di Mediobanca presentano il loro outlook 2024 per l’Italia, annunciando una serie di downgrade sui titoli delle banche italiane e sfoderando i 24 titoli Top Picks di Piazza Affari.

Nella ricerca “Italy – 2024 Outlook”, diversi i temi affrontati, inclusi anche quelli che riguardano la dinamica recente dei BTP e, dunque, dello spread BTP-Bund a 10 anni.

In generale, le Top Picks di Mediobanca per il 2024 sono, tra le società quotate sul Ftse Mib, oltre a UniCredit, anche Enel, ENI, Prysmian, Nexi & Fineco.

Tra le Mid Cap di Piazza Affari, i titoli migliori vengono considerati Iren, Lottomatica, Lu-Ve, Piaggio, Sanlorenzo & Tinexta.

Mediobanca boccia rating di alcune banche italiane. Il fattore tassi Bce

In termini operativi, per quanto concerne le banche italiane, da Mediobanca non arrivano notizie confortanti.

“Banks – Downgrades amid rate cuts”, ovvero “Banche: downgrade a fronte di tagli ai tassi”, si legge infatti nell’outlook stilato dagli analisti di Mediobanca.

“Abbiamo avuto un approccio costruttivo sulle banche sensibili ai tassi di interesse, nel corso del 2023 – si legge nel report, che ricorda i rating outperform che gli analisti avevano assegnato fin dall’inizio dello scorso anno ai titoli UniCredit, Bper e Banco BPM -, dal momento che la politica monetaria restrittiva della Bce si è tradotta in una significativa espansione dei margini, in un balzo dei ritorni e in una generazione solida di capitale”.

Ma “riconosciamo che la situazione potrebbe cambiare in modo radicale nel corso del 2024”.

I downgrade si spiegano con la grande virata che la Bce di Christine Lagarde si appresta ad annunciare su quei tassi dell’area euro che sono stati alzati incessantemente, a partire dalla riunione di politica monetaria del luglio del 2022 fino alla fine di ottobre del 2023.

Obiettivo: cercare di azzannare la crescita dell’inflazione, avvenuta in modo dirompente in tutto il mondo a seguito dello scoppio della guerra in Ucraina.

La missione della Bce si è però a questo punto quasi conclusa.

“L’inflazione dovrebbe avvicinarsi ai target della Bce nel corso dei prossimi mesi, imponendo un cambiamento della politica monetaria e implicando tagli ai tassi nel 2024 e nel 2025″, visto che i tassi reali attuali si trovano in un territorio decisamente positivo, così come non lo sono mai stati in questi ultimi 20 anni in Europa”.

Di fatto, “la curva forward sui tassi – rileva Mediobanca – implica un taglio ai tassi complessivo di 150 punti base nel corso dei prossimi 12 mesi, che potrebbe essere seguito da un ulteriore taglio di 50 punti base nel 2025″.

E su questo punto, contrariamente alla Bce, Mediobanca è d’accordo con quanto prezzato dai mercati.

Ma questa non è certo una buona notizia per le banche italiane, in particolare per i loro NII, margini netti di interesse che, secondo le attese, sono cresciuti del 44% nel 2023, sulla scia dei tassi più alti e di una remunerazione limitata a favore dei depositanti (con un deposit beta del 10-15%).

In questo 2024 grande assente sarà infatti il sostegno delle strette monetarie dell’Eurotower alla redditività degli istituti di credito.

Alle spalle il boom dei titoli bancari?

Mediobanca ricorda il boom di buy che si è riversato nel 2023 sui titoli delle banche italiane, con tanto di rally a doppia cifra delle azioni scambiate a Piazza Affari.

Il risultato è che le azioni “hanno sovraperformato di oltre il 20% il sottoindice dei titoli bancari dell’Eurostoxx, ovvero l’EURO STOXX Banks Index (ticker SX7E)”, fanno notare gli analisti, che temono a questo punto “una inversione del trend nel 2024”.

Praticamente, è possibile che i rialzi (delle azioni delle banche italiane) “abbiano toccato il picco nel 2023” e che i “i titoli (delle banche italiane) possano versare in una situazione di stallo, poi scendere nel 2024 e anche oltre, nel 2025″.

Secondo gli esperti le banche italiane potrebbero scontare, nel corso di questo anno 2024, anche la debolezza dell’erogazione dei prestiti e l’effetto delle trattative per il rinnovo dei contratti nazionali, fattori che potrebbero andare a detrimento degli utili degli istituti nel 2024 e nel 2025.

Insomma, “in un contesto del genere, una posizione positiva granitica sulle banche non è più appropriata”, si legge nel report di Mediobanca.

Schiaffo Mediobanca a banche italiane Banco BPM e Bper

Gli analisti di Mediobanca annunciano così, per le banche italiane più sensibili ai tassi, un downgrade dei rating a underperform.

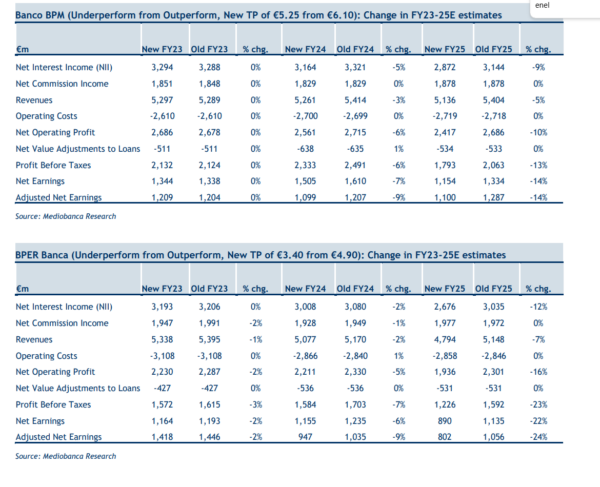

La bocciatura colpisce i titoli Banco BPM (target price a 5,25 euro), Bper (TP a €3,40) e Banca Popolare di Sondrio (TP €5,50).

Per Banco BPM e Bper, in particolare, si tratta di una bocciatura doppia rispetto ai rating outperform precedentemente assegnati, sulla scia di un contesto che viene considerato più ostile per quanto riguarda l’impatto dei tassi sulla redditività degli istituti.

E così il target price del titolo Banco BPM è stato abbassato dai precedenti 6,10 euro a 5,25 euro, mentre quello del titolo Bper è stato tagliato da 4,90 a 3,40 euro.

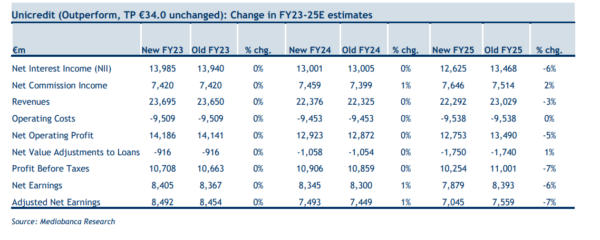

Viene confermato invece il rating outperform per il titolo UniCredit, banca italiana gestita dal ceo Andrea Orcel, per il cui titolo Mediobanca rimarca la definizione di Top Picks tra le banche dell’Unione europea, grazie al RoTE stabile al 12% circa, alla distribuzione generosa di capitale e ai multipli non impegnativi.

A fronte del rating sul titolo UniCredit “outperform”, il target price è stato ribadito a 34 euro.

Mediobanca rimane invece neutrale sui titoli Intesa SanPaolo, Mps e Credem.

Nel caso di Intesa SanPaolo, nello specifico, il target price sul titolo è stato confermato a 3 euro.

Per Mps, la view rimane di un prezzo obiettivo per le azioni a 3,60 euro, mentre per Credem il target price è stato alzato da 8,80 a 9 euro.

Per il titolo Banca Popolare di Sondrio, si punta a un valore superiore delle quotazioni, pari a 5,50, rispetto ai precedenti 5,40 euro.

Oltre che ad aggiornare i rating e i target price dei titoli delle banche italiane, Mediobanca ha apportato anche cambiamenti alle stime sugli utili relativi al 2024 e al 2025.

In generale, per il comparto delle banche italiane, “abbiamo lasciato l’outlook sull’eps (attivo per azione) adjusted ampiamente invariato, ma abbiamo tagliato le stime sull’eps del 2%, principalmente nei casi di Bper e Banco BPM”.

Inoltre, “per l’eps adjusted del 2025, il taglio (dell’outlook) è stato del 10% circa, a causa dei downgrade operati sulle stime degli NII (margini netti di interesse)”.

Mediobanca ha sottolineato a tal proposito che il 2025 sconta del tutto i tagli dei tassi (da parte della Bce) pari a 150 punti base che le curve forward prezzano sia per il 2024, che per il 2025 con tagli aggiuntivi.

Per quanto riguarda i tassi sui depositi, secondo il report il rialzo proseguirà “ancora nel 2024 da livelli estremamente bassi, a causa dello spostamento di circa il 10% dai depositi a vista ai depositi a termine e al repricing inferiore dei depositi a vista. Gli stessi tassi sono poi previsti scendere lentamente nel 2025″.

La view è inoltre di una ripresa dei ricavi da commissione nel corso del 2025, “mentre prevediamo pochi vantaggi per il 2024, dal momento che presupponiamo che gli investitori retail cercheranno più la duration che l’esposizione al mercato”.

Sugli utili, i downgrade di Mediobanca non sono stati omogenei.

“Le revisioni al ribasso delle stime sull’eps del 2025 oscillano da downgrade pari a -6/7% nei casi di UniCredit, Credem e Mps al taglio superiore a -20% per Bper”.

Da Mediobanca check up anche Pil Italia, BTP e spread

Il rapporto di Mediobanca, firmato dagli analisti della divisione equity Javier Suárez, Andrea Filtri, Riccardo Rovere, non si è limitato a presentare l’outlook 2024 per le banche italiane, ma si è concentrato anche sulle prospettive di crescita del Pil italiano e sul nodo del debito pubblico del made in Italy.

Sono state ricordate le stime del Fondo Monetario Internazionale (FMI) che, per il 2024, parlano di un’espansione del Pil Usa pari a +1,5% e di una crescita per l’area euro più debole, al ritmo dell’1%, a causa della debolezza delle economie di Germania e Italia, che “sono le principali economie manifatturiere” dell’Europa, e per cui il Pil è atteso salire a un ritmo inferiore a +1%.

“In un contesto di crescita debole, di minore inflazione e di prezzi più bassi delle materie prime, le aspettative sui tagli ai tassi di interesse (da parte della Bce, di 150 punti base in 12 mesi e di ben 200 punti base in 24 mesi)” vengono considerate da Mediobanca “appropriate, anche prudenti (a dispetto delle dichiarazioni ancora da falco che sono arrivate da diversi esponenti della Banca centrale europea nelle ultime ore), dal momento che implicano tassi reali che rimarrebbero positivi per molto tempo”.

Nel caso dell’Italia, in particolare, viene fatto notare nello specifico, riguardo al Pil che, “nonostante i timori dovuti alla dipendenza energetica del paese e gli ostacoli derivanti da una inflazione significativa”, l’economia “è riuscita a scampare alla recessione, nel corso del 2023″.

Di fatto, gli ultimi numeri arrivati dal fronte macroeconomico dell’Italia hanno messo in evidenza una crescita del Pil, nel corso del terzo trimestre del 2023 e su base trimestrale, pari a +0,1%, che ha portato il Pil a una crescita (annua) pari a +0,7% alla fine di settembre.

Mediobanca ha ricordato che le stime del governo Meloni parlano di una crescita del Pil dell’Italia pari a +0,8% nel 2023, e di una espansione, nel 2024, pari a +1,2%.

L’outlook è “lievemente più ottimistico rispetto a quelli presentati dalle principali istituzioni, con il consensus che prevede una crescita di poco inferiore a +1% e nessuno che intravede una recessione”.

Segnali positivi per l’economia italiana, in ogni caso, non mancano:

“La produzione industriale ha mostrato segnali di stabilizzazione nel secondo semestre del 2023, con gli indici PMI che presumibilmente hanno toccato il fondo”.

Detto questo, “messaggi contrastanti arrivano dagli indicatori che misurano la fiducia, visto che la fiducia delle imprese rimane vicina ai minimi degli ultimi due anni, mentre la fiducia dei consumatori si è ripresa dai minimi relativi testati 12 mesi fa”.

Un riferimento viene fatto anche al tasso di disoccupazione, che rimane al di sotto del 10%, e al tasso di occupazione che, al 61,8%, è ben superiore ai livelli precedenti l’inizio della pandemia Covid-19.

Non può mancare l’attestazione della buona performance dei BTP a 10 anni, sulla scia delle aspettative dei mercati sui futuri tagli ai tassi da parte della Bce. Aspettative che “si sono tradotte in un appiattimento della curva dei rendimenti italiani nel tratto compreso tra le scadenze a medio-lungo termine”, con i tassi dei titoli di stato italiani a 10 anni che “si sono stabilizzati attorno al livello del 3,8%, ritracciando rispetto al picco del 5% circa testato nell’ottobre del 2023″. Picco del 5%, va ricordato, testato dopo la presentazione da parte del governo Meloni della Nadef e della manovra 2024.

LEGGI ANCHE

Tassi BTP e spread: tutto ok? Gli effetti tassa Meloni, Nadef e manovra

“In questo contesto – si legge nel rapporto dedicato all’outlook per l’Italia – lo spread sovrano si è compresso attorno a 150 punti base, sostenuto dalla conferma dello status investment grade da parte delle agenzie di rating più importanti”.

Vero però anche che “i costi del debito più alti sono stati considerati dal governo nelle ultime proiezioni del governo, contribuendo ad appiattire la traiettoria di riduzione del debito fino al 2026“.

Mediobanca parla così di una situazione, per l’Italia, caratterizzata da “alti tassi di interessi e indebitamento ancora significativo”, in cui si innesta “una legge di bilancio 2024 (stilata dal governo Meloni) focalizzata sull’allentamento della pressione fiscale ma anche sulla limitazione di un deficit aggiuntivo”.

“In questo contesto – sottolinea Mediobanca – la velocizzazione del PNRR è una leva essenziale per sostenere la crescita dell’economia italiana nei prossimi anni”.