Mps: utili meglio delle stime, focus NII con tassi Bce. I target del nuovo piano al 2028, titolo vola +10% a Piazza Affari

Boom per il titolo Mps-Monte dei Paschi di Siena, che vola fino a +10% circa a Piazza Affari dopo la pubblicazione dei conti relativi al secondo trimestre e al primo semestre del 2024. Conti che hanno battuto le attese sugli utili, sui ricavi e sul margine di interesse, rimarcando quello che è stata chiamata una fase di ‘rinascimento’ per la banca senese.

Le azioni del Monte dei Paschi di Siena si confermano le migliori dell’indice Ftse Mib che, dopo aver chiuso ieri in forte ribasso – affondando fino a oltre -4% nei minimi intraday, sulla scia del tonfo shock della borsa di Tokyo e della fuga dei trader da Wall Street– oggi tenta il recupero.

Alle 10.10 circa ora italiana, il rialzo dell’indice Ftse Mib è tuttavia decisamente anemico, pari a +0,10%, a quota 31.336,91 punti.

Mps: utili II trim. battono stime. In I semestre +87,3% y/y

La banca guidata dal ceo Luigi Lovaglio di cui il Mef è tuttora maggiore azionista, ma con una quota ridotta da oltre il 64% iniziale al 26,732% dopo le due mosse lanciate dal governo Meloni , ha annunciato di avere concluso il secondo trimestre dell’anno con un utile netto di 826,5 milioni, in forte crescita rispetto ai 383,3 milioni dello stesso periodo del 2023, stracciando le stime degli analisti di Bloomberg, di un utile netto di 378,2 milioni.

L’utile netto è salito anche rispetto a quello contabilizzato nel trimestre precedente, pari a 333 milioni di euro.

Nel primo semestre del 2024, l’utile di periodo di pertinenza della Capogruppo è ammontato a 1,159 miliardi, quasi raddoppiato rispetto all’utile di 619 milioni di euro conseguito nel primo semestre del 2023, in crescita dell’87,3% su base annua.

Anche ricavi e voce legata a tassi Bce meglio delle attese

I ricavi relativi al secondo trimestre dell’anno di Mps sono stati pari 1,02 miliardi,

in crescita del 4,7% su base annua, al di sopra dei 981,5 milioni attesi dal consensus e oltre i 982 milioni previsti dagli analisti di Equita, che avevano previsto ricavi in calo del 3% su base trimestrale e dell’1% su base annua.

Occhio all’NII, ovvero alla voce di bilancio che dipende in misura maggiore dalle decisioni sui tassi della Bce di Christine Lagarde e che tanto ha beneficiato, così come hanno fatto i margini netti di interesse delle altre banche dell’area euro, delle continue strette monetarie lanciate dall’Eurotower per combattere l’impennata dell’inflazione, prima del taglio (mini) dei tassi annunciato il 6 giugno scorso.

Occhio all’NII, ovvero alla voce di bilancio che dipende in misura maggiore dalle decisioni sui tassi della Bce di Christine Lagarde e che tanto ha beneficiato, così come hanno fatto i margini netti di interesse delle altre banche dell’area euro, delle continue strette monetarie lanciate dall’Eurotower per combattere l’impennata dell’inflazione, prima del taglio (mini) dei tassi annunciato il 6 giugno scorso.

Anche l’NII di Mps ha battuto le attese, attestandosi nel secondo trimestre del 2024 a 585,2 milioni, in rialzo dell’1,2% su base annua, meglio dei 575,9 milioni attesi dal consensus di Bloomberg e dei 581 milioni di euro stimati da Equita, che aveva previsto un ammontare praticamente piatto su base annua.

Sempre nel secondo trimestre del 2024, le commissioni nette del Monte dei Paschi di Siena sono salite a 370,5 milioni, in crescita del 9,5% su base annua, meglio dei 354,3 milioni stimati dal consensus, mentre gli accantonamenti per far fronte alle perdite sui crediti sono stati pari a 98,3 milioni, in rialzo dello +0.6% su base annua, ma meglio dei 118,8 milioni attesi.

Il CET1 ratio fully-loaded si è attestato al 18,1%, livello più basso del 18,5% atteso, così come è stato pari al 18,1% il CET1 ratio phased-in.

Per quanto riguarda invece i conti relativi all’intero primo semestre del 2024, il fatturato di Mps è ammontato a 2,03 miliardi; il margine netto di interesse è stato pari a 1.17 miliardi, le commissioni nette si sono attestate a 735,8 milioni, mentre gli accantonamenti per far fronte a perdite sui crediti sono stati di 204 milioni.

Al 30 giugno 2024 i volumi di raccolta complessiva di Mps sono stati pari a 196,4 miliardi di euro, evidenziando un rialzo di 3,6 miliardi rispetto al 31 marzo 2024, sulla raccolta diretta (+3,8 mld di euro).

Sostanzialmente stabile la raccolta indiretta (-0,2 miliardi).

L’aggregato della raccolta, ha reso noto la banca senese nota ancora come Monte di Stato, è salito anche rispetto al 31 dicembre 2023 (+8,9 miliardi di euro) grazie alla crescita sia della raccolta diretta (+5,9 miliardi di euro) sia della raccolta indiretta (+3 miliardi).

La raccolta commerciale totale, pari a 164,4 miliardi di euro, inclusiva dei depositi a clientela e della raccolta indiretta, è cresciuta inoltre del 1,7% rispetto al marzo di quest’anno e del 4,1% rispetto a dicembre 2023.

Al 30 giugno 2024 i finanziamenti alla clientela si sono attestati a 78 miliardi, in calo rispetto al 31 marzo 2024 (-0,4 mld di euro), soprattutto sui mutui, che hanno scontato le rate in scadenza. Nel confronto con il 31 dicembre 2023, i finanziamenti sono saliti di 1,2 miliardi.

Mps ha puntualizzato a tal proposito che l’aumento degli altri finanziamenti (+0,4 mld di euro) e dei PCT (+1,0 mld di euro) ha più che compensato la flessione dei mutui (-0,3 miliardi di euro) e dei conti correnti (-0,1 miliardo di euro).

Sostanzialmente stabili i crediti deteriorati (+0,1 miliardi).

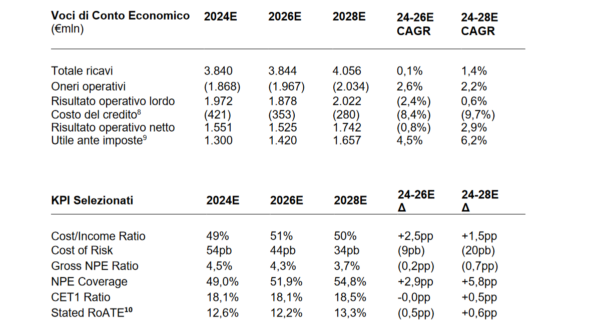

Aggiornamento piano: i nuovi target utili, costi, dividendi

Occhio all’aggiornamento del piano

, con Mps che ha annunciato di prevedere una evoluzione del Pre-tax Profit da 1,300 miliardi di euro nel 2024, a 1,420 miliardi nel 2026 e a 1,657 miliardi di euro al 2028, sulla base delle seguenti componenti:

- Ricavi commerciali (margine di interesse relativo ad attività commerciali e commissioni nette) attesi in leggera contrazione tra 2024 e 2026, pari a circa -14 milioni di euro, mentre in espansione tra 2024 e 2028, pari a circa 260 milioni di euro.

- Cost/income ratio pressoché stabile in arco piano, dal 49% nel 2024 al 51% nel 2026 e al 50% nel 2028, per effetto delle iniziative di risparmio costi di Piano a mitigazione dell’incremento della base costi risultante da inflazione, rinnovo del Contratto Nazionale del Lavoro e costi di trasformazione

-

Costo del rischio in significativa e costante contrazione da 54 punti base nel 2024, a 44 punti base al 2026 e 34 punti base al 2028, per effetto 1) del miglioramento atteso del tasso di recupero, supportato anche dall’ampia base crediti coperti da garanzie statali e dal forte track record dimostrato della Banca, (2) della tenuta del cure rate, supportato dalla positiva evoluzione prevista del portafoglio mutui forborne (per cui sono già state proattivamente attivate iniziative di recupero e restructuring) e da iniziative per l’analisi, classificazione e collection, (3) del miglioramento atteso del default rate, grazie ad azioni di ricomposizione

del mix degli impieghi e all’evoluzione macroeconomica attesa, e (4) della gestione proattiva del portafoglio crediti deteriorati anche attraverso operazioni di cessione. - Oneri sistemici, costi di ristrutturazione straordinari e altri costi non-ricorrenti previsti in riduzione in arco piano.

-

Il CET1 Ratio è atteso rimanere al di sopra del 18% in arco Piano, assumendo illustrativamente un

livello di distribuzione di dividendi in linea con quanto previsto per il 2024, risultando in una dotazione di excess capital superiore ai 2 miliardi di euro nel periodo 2025-2028, sulla base del target CET1 Ratio del 14%.

Mps ha commentato il piano industriale 2024-2028, sottolineando che l’obiettivo è quello di “creare una Banca pronta per il futuro in grado di soddisfare con successo le esigenze in evoluzione dei clienti, attraverso un processo di innovazione aziendale e tecnologica sostenuto da un ampio piano di investimenti, valorizzando appieno le risorse talentuose della banca, migliorando ulteriormente la sostenibilità del business, rafforzando il bilancio e concentrandosi su distribuzione e creazione di valore per tutti gli stakeholders di Mps“.

La tabella contenuta nel comunicato stampa della banca riassume i target finanziari previsti nell’arco del piano.

Mps: in attesa terzo atto Meloni e risiko banche

Per quanto riguarda il processo di privatizzazione di Mps, vale la pena ricordare che il governo Meloni si è mosso smobilizzando una prima quota pari al 25% alla fine del 2023, vendendo un’altra partecipazione in mano al Mef tuttora maggiore azionista, all’inizio di quest’anno.

In base agli accordi presi con l’Unione europea, lo Stato italiano dovrà riconsegnare al mercato Mps entro la fine di quest’anno.

E’ previsto dunque un terzo atto da parte del governo Meloni, che per ora non si è ancora palesato.

Di recente il ministro dell’Economia e delle Finanze Giancarlo Giorgetti, nella conferenza stampa dedicata all’approvazione dell’Ue all’operazione tra Lufthansa e Ita Airways, ha ammesso che il governo Meloni non è disperato nella gestione del dossier Mps, rimarcando che dunque non c’è nessuna fretta a compiere il terzo grande passo.

Sta di fatto che, proprio guardando al Monte dei Paschi di Siena, si è scommesso più volte a Piazza Affari sul risiko delle banche italiane che, in base ai presunti desiderata del governo Meloni, dovrebbe portare alla creazione di un terzo polo.

Diverse le speculazioni sul possibile cavaliere bianco che potrebbe decidere di convolare a nozze prendendo in sposa Mps, ora che la banca sembra finalmente rinata.

Le scommesse e indiscrezioni si sono incentrate nell’ultimo periodo sulla possibilità che regista di una eventuale operazione di M&A che si incentri su Mps sia Unipol, la compagnia assicurativa bolognese che controlla già Bper e la Popolare di Sondrio.

LEGGI ANCHE