Banche italiane ed europee: tutto su utili, titoli, rating 2024 con svolta Bce

Il 2024 non sarà un anno facile per le banche italiane e, in generale, per le banche europee, già tartassate in questi primi giorni dell’anno da diversi downgrade.

Le bocciature hanno colpito i rating e i target price delle rispettive azioni quotate in Borsa, ma anche le stime sugli utili, in un contesto caratterizzato dall’imminente dietrofront sui tassi da parte della Bce.

Oltre a Mediobanca, che ha presentato i suoi outlook in particolare per le banche italiane, anche JPMorgan e Scope Ratings hanno illustrato lo scenario che si staglia all’orizzonte per il sistema bancario made in Europe.

JPMorgan cambia view su tassi Bce e banche europee

JPMorgan ha pubblicato la sua view sulle banche europee nel rapporto “European Banks”, stilato dalla divisione Europe Equity Research, mentre gli analisti di Scope Ratings hanno riassunto le loro posizioni nell’analisi “2024 European Banking Outlook”.

Dando un’occhiata agli outlook presentati dagli analisti delle istituzioni finanziarie, la prima cosa che emerge è che davvero, per il comparto delle banche europee, la sensazione è che la pacchia utili sia finita.

A scriverlo chiaramente è stata già l’analisi di Mediobanca che, nell’annunciare anche le Top Picks di Piazza Affari nel 2024, ha comunicato diversi downgrade che sono andati a colpire proprio le banche italiane più sensibili alle variazioni dei tassi della Bce, ovvero Banco BPM e Bper.

E’ rimasta invece più che confortante la view sul titolo UniCredit: la banca italiana guidata dal ceo Andrea Orcel, di fatto, fa parte della lista delle Top Picks del 2024.

Il fattore Bce ha guidato anche JPMorgan e Scope Ratings.

In particolare, JPMorgan ha precisato di essere cauta nella sua esposizione verso il comparto bancario dell’Europa, indicando la necessità di uscire da quelle banche che, essendo più sensibili alla dinamica del NII (net interest income, dunque margine netto di interesse), hanno beneficiato maggiormente, negli ultimi due anni, 2023 e 2022, della lotta contro l’inflazione portata avanti dalla Bce di Christine Lagarde, a colpi di rialzi dei tassi.

JPMorgan ha messo in evidenza il suo stesso dietrofront sul settore, resosi necessario a causa del contesto di politica monetaria che si avvia a diventare diverso, praticamente opposto, rispetto a quello del biennio precedente.

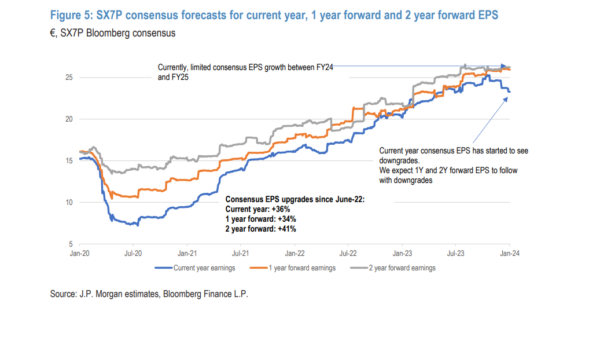

E così, dopo aver rivisto al rialzo le stime sull’eps forward delle banche europee fino a ben +40% nell’arco degli ultimi 18 mesi, la divisione di ricerca del colosso bancario americano è stata costretta ad annunciare una serie di downgrade sullo stesso outlook degli eps, dunque sugli utili per azione del comparto, a causa della prospettiva di “tassi forward più bassi” rispetto a quanto precedentemente atteso.

“Crediamo che la crescita degli utili (delle banche) si concluderà nel 2024, e dopo un rialzo stellare del NII (margine netto di interesse) pari a +22% nel 2023, prevediamo una crescita del NII limitata negli anni 2024-2025″.

Questo, perchè – e noi potremmo aggiungere a dispetto di quanto ha detto la presidente della Bce Christine Lagarde da Davos nelle ultime ore – JPMorgan prevede tassi Euribor a tre mesi, in media, in calo al 3,75% nell’anno 2024, al 2,5% nel 2025 (più basso rispetto al 3% precedentemente previsto) e al 2% nel 2026, livello anche in questo caso inferiore rispetto a quanto atteso in precedenza da JPM, quando aveva pronosticato un valore pari al 2,75%.

“Di conseguenza – si legge nell’analisi di JPMorgan – visto che l’NII incide per il 60% circa sul fatturato del settore, stimiamo che i PPOP (ovvero gli utili operativi al loro degli accantonamenti) e i PBT (utili al lordo delle tasse) scenderanno rispettivamente del 3% e del 2%, in media, nel periodo compreso tra il 2024 e il 2026″.

Per le banche nordiche e del Regno Unito, viene specificato, le stime sono state elaborate presupponendo un deposit beta del 50% visto che, nel caso di questi istituti, il trasferimento dei tassi più alti (in UK varati dalla Bank of England BOE) sui tassi sui depositi è stato molto più rilevante che in altre aree.

Per le banche dell’area euro, dove l’adeguamento dei tassi sui depositi al rialzo dei tassi è avvenuto in modo più lento, l’outlook è stato stilato invece sulla base di un deposit beta pari al 25%.

JPMorgan ha dichiarato di essere, in generale, anche “più cauta sul costo del rischio, rispetto a quanto atteso dal consensus”.

In questo caso le previsioni della Big Bank Usa sono infatti di un CoR, per le banche europee, superiore di ben l’11% rispetto a quanto stimato dal consensus degli analisti”.

Consensus che tra l’altro “prevede un aumento dei costi di solo il 2% nel periodo compreso tra il 2024 e il 2026″.

JPMorgan ribadisce di preferire comunque le banche europee alle banche Usa, citando le valutazioni più convenienti.

I titoli delle banche Usa sono infatti “scambiati a premio del 44% rispetto al P/E forward a due anni”.

Inoltre, gli istituti americani non hanno ancora scontato l’ostacolo rappresentato da Basilea IV.

Le banche europee hanno invece prezzato un impatto, che viene definito in ogni caso dal gigante di Wall Street “più limitato”.

L’analisi di JPMorgan arriva in un momento in cui proprio gli utili delle principali banche Usa hanno dato il via, a partire da venerdì scorso, alla stagione delle trimestrali della Corporate America.

In evidenza i risultati di bilancio dei titani JPMorgan, Citigroup, Wells Fargo, Bank of America, Goldman Sachs e Morgan Stanley.

LEGGI ANCHE

Trimestrali banche Usa: Goldman Sachs fa il pieno di utili. I conti di Morgan Stanley

Banche Usa, via alle trimestrali: utili JPMorgan, Citigroup, BofA, Wells Fargo

Utili banche Usa: ci siamo. JPMorgan ‘Golia’ anche nel 2024?

JPMorgan taglia rating e outlook utili di Banco BPM. Ecco perché

Sulla base delle valutazioni effettuate, gli analisti di JPMorgan hanno rivisto al ribasso il rating dei titoli di alcune banche europee.

Incide, viene ricordato nell’analisi, anche il fatto che le stime sugli utili al lordo delle tasse del 2025 stilate dal gigante di Wall Street siano inferiori di ben il 9% rispetto a quelle del consensus degli analisti intervistati da Bloomberg.

I downgrade di JPMorgan colpiscono, tra le varie banche, l’italiana Banco BPM, con il rating che passa da “neutral” ad “underweight”.

La bocciatura del rating di Banco BPM viene spiegata con “le incertezze crescenti sulla redditività (della banca guidata dal ceo Giuseppe Castagna), in un contesto di tassi più bassi e di maggiore sensibilità al trend dei tassi”.

Per JPM, sulle aspettative del consensus in relazione a Banco BPM incombono rischi al ribasso anche per il fatto che, diversamente dalle altre banche italiane di dimensione maggiore, la distribuzione complessiva del capitale (dunque i dividendi e in generale la remunerazione a favore degli azionisti) non è alta, vista la presenza di buyback minori.

“Ancora, riteniamo che nel breve-medio termine una operazione di M&A sia improbabile“.

Detto questo, la valutazione del titolo Banco BPM non appare costosa, in corrispondenza di un P/E pari a 6,5 volte.

Riguardo alla sensibilità al trend dei tassi di interesse, JPMorgan ricorda che “Banco BPM è una delle banche più sensibili alla presenza di tassi più bassi, visto che ogni taglio di 100 punti base riduce il suo NII di più di 200 milioni di euro e l’eps di più dell’11%”.

JPMorgan ha così tagliato l’outlook sull’eps di Banco BPM dell’11% e del 14% negli anni 2025 e 2026, tenendo in considerazione i tassi più bassi, con l’Euribor a 3 mesi al 2,5%, in media nel 2025, e al 2% in media nel 2026.

“Prevediamo ora un calo dell’NII pari a -5% su base annua a €3,14 miliardi nel 2024, pari a -12% YoY, a €2,78 miliardi nel 2025 e al -4% a €2,67 miliardi nel 2026″.

Gli analisti precisano che le stime sul NII di Banco BPM sono inferiori del 9-10% rispetto a quelle degli analisti del consensus di Bloomberg, relative al periodo 2025-2026, mentre l’outlook sull’eps del 2025 è più basso di quello di Bloomberg del 12%.

Vale la pena ricordare che nelle ultime ore Banco BPM è stata colpita da un altro downgrade, arrivato dal team degli analisti di Mediobanca.

Bocciate da Mediobanca anche Bper e Banca Popolare di Sondrio.

Per Banco BPM e Bper, il downgrade di Mediobanca è stato tuttavia doppio rispetto ai rating outperform precedentemente assegnati, a causa del contesto considerato più ostile per quanto riguarda l’impatto dei tassi sulla redditività degli istituti.

E così il target price del titolo Banco BPM è stato abbassato dai precedenti 6,10 euro a 5,25 euro, mentre quello del titolo Bper è stato tagliato da 4,90 a 3,40 euro.

Scope meno pessimista di JPM e Mediobanca. Outlook banche italiane

Meno pessimisti sia di Mediobanca che di JPMorgan, riguardo alle banche, sono invece gli analisti di Scope Ratings.

Nel loro report “2024 European Banking Outlook” dedicato alle previsioni sulle banche europee per il 2024, gli esperti parlano di un outlook stabile per il settore, su cui si basa più del 90% dei loro rating.

“Gli outlook positivi e negativi sono ampiamente bilanciati e riflettono sviluppi del credito idiosincratici”.

Secondo Scope Ratings, “il settore bancario europeo rimarrà resiliente nel 2024, grazie ai fondamentali del credito che si sono rafforzati negli ultimi anni”.

In generale, “il miglioramento della redditività, i bilanci puliti, e il capitale in eccesso forniscono cuscinetti significativi per fronteggiare un deterioramento moderato delle condizioni operative, che includono una crescita lenta, una inversione del ciclo della qualità degli asset e condizioni di accesso ai finanziamenti più restrittive”.

Marco Troiano, Head of Financial Institutions Ratings di Scope Ratings, conferma che “il settore reggerà anche quest’anno, grazie ai fondamentali del credito più solidi costruiti negli ultimi anni. I fattori di rischio al ribasso e al rialzo sono ampiamente bilanciati”.

Detto questo, “riteniamo che la redditività del settore abbia raggiunto il suo picco nel 2023 e che inizierà a diminuire nel 2024 e nel 2025, a causa di una normalizzazione dei margini netti di interesse e di un moderato aumento del rischio di credito”.

“Tuttavia, nessuna delle banche del nostro campione registrerà una perdita netta nel 2024 secondo il nostro scenario di base.”

Per quanto riguarda l’Italia, nel report di Scope viene fatto notare che “la redditività delle banche italiane è elevata grazie agli ampi margini di interesse e ai bassi livelli di accantonamenti (da effettuare per coprire eventuali perdite sui crediti, dunque NPL-crediti deteriorati e sofferenze)”.

Sono le stesse “banche italiane ad avere fiducia nella loro capacità di ripetere o perfino battere i risultati del 2023, quest’anno, grazie ai tassi che continueranno a rimanere elevati, alla ripresa delle commissioni, all’efficienza sui costi e alle perdite sui crediti attese a livelli bassi”.

Scope non ignora i le sfide che questo nuovo anno presenterà per il settore bancario, annunciando di ravvisare la presenza di “rischi rivolti verso il basso, per quanto riguarda la crescita dei volumi, il mix della raccolta e la qualità degli asset”.

Allo stesso tempo, “sebbene il miglioramento dei parametri principali relativi alla qualità dei crediti sia vicino alla fine, non ci sono ancora segnali chiari di un deterioramento, probabilmente grazie alla resilienza delle aziende e delle famiglie, e al fatto che intercorre un periodo di tempo tra il rallentamento dell’economia reale e l’avverarsi dei default”.

Tra l’altro, “i livelli di capitale si stanno rafforzando grazie al fatto che gli utili vengono trattenuti e a causa della riduzione degli RWA risk-weighted assets”.

Scope fa riferimento anche alla minaccia praticamente sventata della tassa sugli extraprofitti delle banche annunciata la scorsa estate dal governo Meloni, citando la legge 136/2023, che “ha consentito alle banche di convertire il pagamento della tassa sugli extraprofitti in riserve non distribuibili (pari a 2,5 volte l’ammontare della tassa, senza provocare così alcun impatto sugli utili e sui capitali”.

Riferimento anche alla “stabilità dei depositi degli ultimi trimestri, che potrebbe indicare che i clienti più saggi abbiano già trasferito i loro risparmi dai conti correnti”.

Prevista in ogni caso “una maggiore competizione tra i depositi nel corso del 2024, soprattutto se la Bce manterrà i tassi di interesse al picco attuale per un periodo di tempo più lungo di quanto stimato”.

In ogni caso, concludono da Scope, “le banche italiane sono ben posizionate per affrontare un outlook di una crescita economica debole e qualsiasi altra incertezza, in particolare per quanto riguarda le dinamiche dei prestiti e dei depositi”.

LEGGI ANCHE

Banche italiane: BTP Valore, spread e tassa extraprofitti Meloni tra i rischi 2024

Le banche italiane scansano tassa Meloni. Extraprofitti? Doris: li farà lo Stato