BTP blindati post verdetto tassi Bce e boom buy, spread Italia-Francia a minimo da pre-crisi debiti sovrani euro

Tassi BTP e spread BTP-Bund a 10 anni blindati, all’indomani della decisione della Bce di tagliare il costo del denaro dell’area euro, in una situazione in cui la carta italiana continua a piacere, beneficiando della prospettiva di una banca centrale che sarebbe pronta, secondo gli analisti, ad annunciare almeno un’altra sforbiciata entro la fine del 2024.

I titoli di stato italiani continuano a vivere un momento positivo, come dimostra l’accoglienza che le emissioni lanciate dal governo Meloni hanno ricevuto di recente dagli investitori.

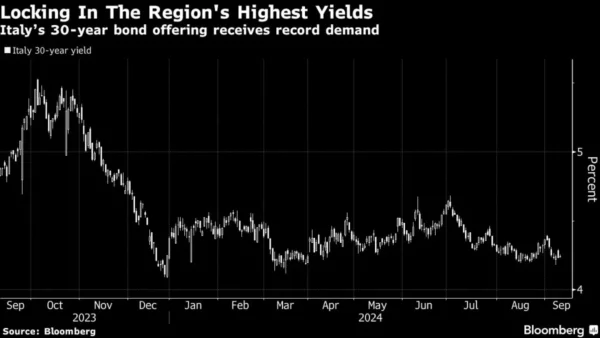

Il riferimento è, nel caso specifico, ai nuovi BTP a 30 anni, che sono stati emessi qualche giorno fa dal Mef e che si sono confermati oggetto di una domanda record, con ordini schizzati a oltre 130 miliardi di dollari, a fronte di un’offerta pari a 8 miliardi di euro.

L’incetta di questi bond è stata spiegata dagli economisti con la prospettiva di un nuovo taglio dei tassi da parte della Bce di Christine Lagarde che, così come da attese, è arrivato.

Spread Italia-Francia a minimo da pre-crisi debiti sovrani

Un altro fattore che ha scatenato la febbre per i nuovi BTP lanciati dal Tesoro sarebbe stato, così come ha spiegato Simon White, strategist di Bloomberg Intelligence, il fattore Francia, per la precisione le tensioni con cui continua a essere alle prese il presidente Emmanuel Macron, a seguito dell’esito delle elezioni anticipate.

Dopo due mesi di consultazioni, Macron ha nominato primo ministro francese l’ex commissario UE e negoziatore della Brexit per l’Unione europea, Michel Barnier che, nella giornata di ieri, ha annunciato di prevedere la formazione del nuovo governo per la prossima settimana.

Tuttavia, l’Assemblea legislativa francese rimane divisa in tre blocchi: quello della sinistra dell’NFP, già scesa in piazza in segno di protesta contro la decisione di Macron di non rispettare l’esito del voto, che aveva confermato la sua vittoria; i centristi di Macron; e l’estrema destra Rassemblement National di Marine Le Pen, che era uscita vittoriosa dal primo turno delle elezioni, per poi essere stata sconfitta dal Nuovo Fronte Popolare al secondo turno.

Sebbene in ripresa dai tonfi sofferti nel mese di giugno, i titoli di stato francesi OAT hanno scontato in modo molto importante i timori sul futuro di Parigi, esplosi subito dopo la decisione di Macron di indire le elezioni anticipate : una decisione, presa subito dopo il risultato delle elezioni europee, che aveva portato gli investitori a rifugiarsi subito sui titoli di stati tedeschi, considerati più sicuri, a danno dei bond di Parigi e degli stessi BTP.

Da allora la situazione si è calmata sui mercati, ma i livelli dello spread tra Francia e Germania rimangono superiori ai 70 punti base, molto oltre il valore minimo testato nel corso di quest’anno e, in generale, la maggiore incertezza sul futuro della Francia ha portato gli investitori a rivedere le loro scelte, a vantaggio dell’Italia. Lo ha fatto notare lo strategist di Bloomberg Intelligence Simon White, commentando la febbre esplosa questa settimana per il nuovo BTP a 30 anni emesso dal Tesoro.

“L’Italia ha appena assistito a una domanda record da €130 miliardi per i suoi titoli di stato a 30 anni”, ha detto White, aggiungendo che, a suo avviso, “è plausibile” che il boom sia stato provocato dall'”effetto a catena del problemi politici ed economici della Francia“.

E’ stato fatto notare, infatti, che lo spread tra i rendimenti dei BTP e quelli degli OAT, titoli di stato francesi, dunque lo spread Francia-Germania a 10 anni, è tornato a viaggiare attorno ai 70 punti base, al minimo dal periodo precedente la crisi dei debiti sovrani dell’area euro.

LEGGI ANCHE

Spread BTP-Bund e tassi: il punto con countdown Bce-Fed. Francia nel radar dopo il no di Macron

Oltre al successo, sul mercato primario, del collocamento del nuovo BTP a 30 anni annunciato dal Tesoro, l’Italia ha assistito in queste ultime sessioni anche alla calo e alla successiva stabilizzazione, sul mercato secondario, dei tassi dei suoi titoli di stato e dello spread BTP-Bund, ben lontani dai valori massimi che erano esplosi in attesa del voto francese.

A incidere sui cali anche il dietrofront dei rendimenti dei Treasury a 10 anni che, in attesa del primo taglio dei tassi sui fed funds in più di quattro anni da parte della Fed di Jerome Powell – che, sulla base dei dati macro Usa annunciati di recente, dovrebbe essere a questo punto imminente – hanno segnato e continuano a segnare ribassi importanti.

Oggi i tassi dei Treasury a 10 anni scendono al 3,6364%, mentre i tassi sui titoli di stato Usa a due anni sono arrivati a cedere nelle ultime ore fino a più di 6 punti base, al 3,5824%.

L’annuncio della Bce sui tassi

A mettere in sicurezza i BTP e lo spread nelle ultime sessioni sono state in primis le aspettative su un nuovo taglio dei tassi di interesse da parte della Bce che ieri, nell’attesissima riunione di settembre, si è di fatto presentato.

L’Eurotower è tornata così a sforbiciare il costo del denaro dell’area euro dopo la pausa di luglio, successiva alla prima riduzione comunicata nella riunione precedente del 6 giugno scorso.

Lagarde ha per la precisione ridotto i tassi di interesse sui depositi di 25 punti base, al 3,5%, dal 3,75% precedente, abbassando contestualmente i tassi sulle operazioni di rifinanziamento principali e sulle operazioni di rifinanziamento marginale rispettivamente dal 4,25% al 3,65% e dal 4,5% al 3,9%.

Il taglio di questi due tassi è stato più significativo, in linea con la decisione di Francoforte di ridurre lo spread tra i tassi sulle operazioni di rifinanziamento principali (ORP) e i tassi sui depositi a quota 15 punti base: altra mossa della Bce anticipata dai mercati, in linea con l’intenzione della banca centrale di incentivare l’accesso delle banche del blocco ai suoi prestiti.

LEGGI ANCHE

Già da un po’, prima dell’ennesima sforbiciata dei tassi dell’area euro di ieri, gli investitori a caccia di rendimenti si erano posizionati sui BTP, come ha confermato anche Bloomberg, nell’articolo “Italy Gets Record Demand for Bond Offering Ahead of ECB Meet”.

Il riferimento è stato alla febbre per i BTP a 30 anni a ottobre del 2054 , che è stata tale che la domanda finale ha superato il record testato nel 2020, anno di inizio della pandemia Covid-19, ai tempi in cui tra gli acquirenti di nuove fette di debito pubblico spiccava ancora la Bce, attiva sul mercato sia con il QE tradizionale (ormai sostituito dal QT-Quantitative Tightening), che con il QE pandemico o anche PEPP (ancora in vigore, ma pronto a essere mandato anch’esso in soffitta).

LEGGI ANCHE

Bce molla i BTP? Ecco i tempi e i modi del QT-Quantitative Tightening. Storia dei bazooka APP e PEPP

“Al momento nessun titolo di Stato decennale si trova al di sopra del 4%, ad esempio il nostro Btp a 10 anni è tornato sotto il 3,5% di rendimento, il Gilt britannico sotto il 3,8%, i titoli Usa sotto il 3,7%. La situazione macro non è cambiata, i mercati continuano a comprare obbligazioni, i movimenti che vediamo sull’azionario sono dovuti semplicemente alla volatilità”, aveva fatto notare ieri David Pascucci, analista dei mercati di XTB, nella nota con cui aveva commentato il trend dei mercati in attesa del grande annuncio sui tassi della Bce.

Effetto Bce post trauma Francia: tonfo tassi BTP in tre mesi

Oggi, all’indomani della decisione sui tassi della Bce, i tassi dei BTP a 10 anni e di altri titoli di stato dell’area euro continuano a puntare verso il basso, portando avanti un trend ribassista che va avanti da tre mesi e che indica come, al momento, sulla scia delle attese dei trader sulla grande svolta di politica monetaria delle banche centrali – orientate ad allentare la restrizione lanciata negli ultimi due anni per combattere l’inflazione – non ci sia alcuna tensione sul mercato dei bond sovrani, tutt’altro.

Vale la pena di ricordare a tal proposito che nel mercato obbligazionario la relazione tra prezzi dei bond e rendimenti è inversamente proporzionale.

I tassi dei titoli di stato francesi, in particolare, scendono di 1 punto base circa al 2,833%, avvicinandosi al minimo degli ultimi tre mesi, pari al 2,824%, e prendendo ulteriormente le distanze dal record del 3,344% testato dopo l’annuncio di Macron di giugno, quando Parigi è finita sotto attacco: in questi ultimi tre mesi, il calo dei rendimenti decennali francesi è stato di ben 32,5 punti.

Giù oggi anche i rendimenti dei Bund tedeschi, che si attestano al 2,133%, portando a oltre -33 punti base il ribasso degli ultimi tre mesi.

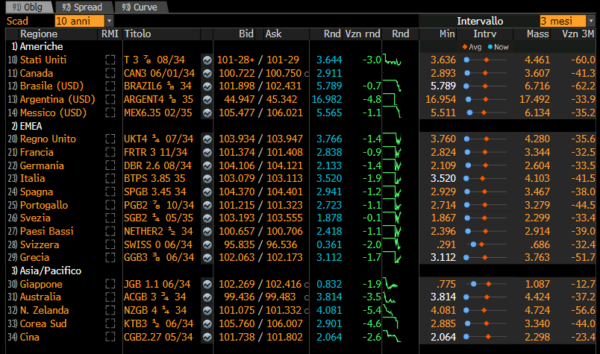

Ancora meglio i BTP italiani, i cui rendimenti decennali, in questi ultimi tre mesi, sono crollati di 41,5 punti, scivolando dal 4,103% testato nelle settimane dell’attacco contro gli OAT francesi, al 3,520% di oggi, minimo degli ultimi tre mesi.

Tra i titoli di stato più importanti dell’area euro, soltanto i bond sovrani del Portogallo e della Grecia hanno visto i loro tassi scendere in modo più significativo rispetto ai rendimenti dei BTP:

per i titoli di stato portoghesi, il tonfo dei rendimenti di questi ultimi tre mesi è stato superiore a -44 punti base, al 2,723% attuale, mentre per i bond ellenici,il crollo è stato di oltre 51 punti base.

Il risultato è che i rendimenti portoghesi sono ora più bassi rispetto a quelli dei titoli di stato di Francia e di Spagna, mentre i tassi della Grecia, al 3,112%, risultano ancora inferiori a quelli dei BTP italiani.

I cali di oggi dei rendimenti portano lo spread BTP-Bund a 10 anni a scendere al di sotto della soglia di 140 punti base, attorno a 138,5 punti base, lontano dal record a 168,6 punti base testato dall’inizio del 2024.

In lieve rialzo invece lo spread Francia-Germania, che viaggia attorno ai 70,3 punti base, in calo rispetto al record di 81,6 punti base delle settimane di alta tensione successive all’annuncio di Macron, ma ancora in decisa crescita rispetto al minimo dell’anno, pari a 42,9 punti base.

Il grande successo del nuovo BTP a 30 anni

In un momento in cui, così come ha confermato di recente il sottosegretario all’Economia Federico Freni, il governo Meloni sta valutando l’emissione di altri BTP Valore nel corso del 2025, e in cui si intensifica il doom loop tra le banche italiane e i BTP, l’Italia continua a vantare una forte richiesta per i suoi titoli di stato, come dimostra per l’appunto il collocamento recente del nuovo BTP a 30 anni.

L’altroieri il Mef ha diramato un comunicato, confermando le indiscrezioni di Bloomberg, nel rendere noti i dettagli dell’emissione tramite sindacato del nuovo benchmark BTP: il titolo ha scadenza a 30 anni, al 1° ottobre 2054 e cedola annua pari al 4,3%.

L’altroieri il Mef ha diramato un comunicato, confermando le indiscrezioni di Bloomberg, nel rendere noti i dettagli dell’emissione tramite sindacato del nuovo benchmark BTP: il titolo ha scadenza a 30 anni, al 1° ottobre 2054 e cedola annua pari al 4,3%.

Massiccia la partecipazione all’operazione, superiore a 400 investitori, per “una domanda complessiva che ha superato i 130 miliardi di euro”.

Il 38,3% dell’emissione – ha reso noto il Tesoro – è stato assegnato a fund manager mentre gli investitori con un orizzonte di investimento di lungo periodo hanno sottoscritto una quota rilevante, pari al 32,4% (di cui il 18,3% è stato assegnato a fondi pensione e assicurazioni e il 14,1% a banche centrali e istituzioni governative).

Le banche si sono aggiudicate il 26,2% dell’ammontare complessivo. Una quota residuale del 3,1% è stata allocata agli hedge fund.

La distribuzione geografica del titolo è stata estremamente diversificata, con una partecipazione che ha visto il coinvolgimento di oltre 25 paesi: sono stati gli investitori esteri ad aggiudicarsi la maggior parte dell’emissione (75,1%), mentre gli investitori domestici ne hanno sottoscritto il 24,9%.

“Tra gli investitori esteri, la quota più rilevante del collocamento è stata sottoscritta in Europa, in particolare da Regno Unito (29,8%), paesi scandinavi (10,9%), penisola iberica (8,7%), Francia (7,3%), Germania, Austria e Svizzera (5,4%), Benelux (1,5%), e in altri Paesi europei (4,2%). Il resto dell’emissione è stato collocato al di fuori dell’Europa, in particolare in Medio Oriente (5,2%), mentre una quota residuale del 2,1% è stata allocata ad altri investitori non europei”, si legge ancora nella nota del Mef.

Bloomberg ha commentato l’ottimo esito dell’emissione con il desiderio degli investitori di assicurarsi i titoli di stato con i rendimenti più alti: e quelli italiani assicurano di fatto il bottino più ricco.

LEGGI ANCHE

La motivazione data alla grande febbre esplosa sui BTP è stata dunque la caccia ai rendimenti pre-taglio tassi, in un momento in cui i mercati monetari scommettono su ulteriori sei tagli entro la fine del 2025, grazie al trend dell’inflazione dell’area euro, che si sta avvicinando sempre di più al target del 2% fissato dalla banca centrale europea.

La vendita dei BTP a 30 anni è avvenuta tra l’altro in un giorno particolarmente affollato di emissioni di bond, caratterizzato dal ricorso al mercato obbligazionario da parte di società varie, tra cui l’austriaca Bawag e la francese EdF.

Ma Bloomberg Intelligence ha messo in evidenza, come ha confermato lo strategist Simon White, anche il fattore Francia che, scatenando la tensione sul mercato dei titoli di stato francesi, ha portato lo spread BTP-OAT a capitolare fino al minimo dal periodo precedente la crisi dei debiti sovrani. Altro motivo di vanto per il governo Meloni.

BTP e Treasury: la view di Anima

Nella nota “Rientro in carreggiata” che è stata resa nota prima dell’annuncio della Bce la divisione di ricerca di Anima ha reso anche noto che il suo “giudizio sui governativi core e sui BTP torna alla neutralità, allineandosi a quello sulle azioni”.

Dunque, “neutrali, senza sottopesare”, ha precisato la divisione di ricerca di Anima, in una situazione in cui le “attese sull’allentamento della stretta monetaria si sono fatte alquanto aggressive, spingendosi a 200 punti base per la Fed e a 150 per la Bce nei prossimi 12 mesi”.

I mercati, hanno precisato da Anima, “hanno corso molto negli ultimi mesi e ricostituire la neutralità potrebbe essere opportuno, ma senza posizioni di sottopeso, alla luce dei perduranti rischi di un incidente finanziario o di un deterioramento macro più severo e di valutazioni non estreme”.

“Nel dettaglio – si legge nella nota di Anima – il giudizio sui Treasury riflette le aspettative eccessivamente ottimistiche sulle politiche monetarie, un livello attuale di tassi reali e breakeven inflation inferiore rispetto ai modelli d’equilibrio basati sui fondamentali, oltre che la possibile maggior sensibilità degli investitori ai rischi per la politica fiscale e commerciale connessi alle elezioni. Abbiamo una view neutrale anche sui Bund e sui BTP, in ragione di aspettative di mercato un po’ troppo aggressive sull’allentamento monetario e di una disinflazione sui servizi che riprenderà nel quarto trimestre”.