BTP Valore: Meloni non ha dimenticato i BTP People. Con countdown tassi Bce focus su spread e rendimenti

Fonte immagine: Getty Images

I BTP People nostalgici dei BTP Valore non abbiano paura: il governo Meloni tornerà a emettere i titoli di stato italiani rivolti agli investitori retail. Parola del sottosegretario all’Economia, Federico Freni che, intervistato dai giornalisti a margine del Forum Ambrosetti di Cernobbio, che si è chiuso nella giornata di ieri, ha confermato il progetto del governo Meloni di continuare a far partecipare i piccoli risparmiatori al debito pubblico del paese.

“La linea del governo”, ha detto Freni rispondendo a una domanda ad hoc sulla possibilità che anche nel 2025 si proceda all’emissione di titoli di stato rivolti esclusivamente al pubblico delle famiglie italiane, rimane la stessa, ovvero “consentire al risparmio retail di partecipare al debito”.

BTP Valore, Freni: emissioni pro-retail anche nel 2025

“Il governo ha sempre puntato sul risparmio retail, abbiamo fatto già 2-3 emissioni retail quest’anno e immagino che ci saranno anche l’anno prossimo“, ha precisato Freni, sottolineando che si tratta di un “approccio politico che condividiamo”.

Freni è stato interpellato anche in merito alla legge di bilancio, manovra per il 2025, a cui il governo Meloni sta lavorando, andando a caccia di risorse.

Freni è stato interpellato anche in merito alla legge di bilancio, manovra per il 2025, a cui il governo Meloni sta lavorando, andando a caccia di risorse.

Di tempo ce n’è ancora, visto che il Documento programmatico di bilancio (Dpb) – preliminare alla manovra – dovrà essere presentato entro il prossimo 15 ottobre alla Commissione europea.

Prima di allora, il giorno clou per l’Italia è in realtà alle porte: è infatti previsto attorno alla data del 10 settembre, praticamente domani, l’esame al Consiglio dei ministri del piano strutturale di bilancio, o anche piano strutturale di medio termine:

nuovo documento che il governo Meloni, così come tutti gli altri paesi Ue, dovrà presentare a Bruxelles entro il prossimo 20 settembre, in linea con quanto stabilito dal nuovo Patto di stabilità e di crescita, ovvero dalle nuove regole fiscali dell’Unione europea, entrate in vigore il 30 aprile di quest’anno.

LEGGI ANCHE

Piano strutturale di bilancio: non ‘solo’ manovra, l’altro test clou per Meloni, tassi BTP e spread

Mps, Eni, Poste e non solo. Privatizzazioni: tra manovra e ansia debito Meloni spinge l’acceleratore

Pil Italia, sfida per manovra Meloni: Istat rivede al ribasso crescita acquisita 2024

Per quanto riguarda il BTP Valore, va ricordato che quest’anno sono state due le emissioni lanciate dal Mef di Giancarlo Giorgetti.

L’ultima edizione di questo titolo di stato rivolto esclusivamente alla platea degli investitori retail, o anche quarta edizione, risale agli inizi di maggio.

La prima in assoluto, che aveva dato in qualche modo forma al presunto sogno del BTP autarchico del governo Meloni, era stata lanciata a giugno del 2023, ed era stata accolta con grande entusiasmo.

Il grande entusiasmo era andato avanti anche nella seconda edizione del BTP Valore e soprattutto in occasione della terza, ovvero del primo atto del 2024.

Tassi BTP e spread BTP-Bund: trend di oggi e YTD in attesa Bce

In attesa che il governo Meloni scopra le carte sui prossimi BTP Valore, o BTP comunque dedicati al pubblico retail, occhio ai rendimenti dei BTP e di altri titoli di stato dell’area euro, oggi in rialzo, sulla scia del rialzo che interessa i rendimenti dei Treasury Usa a 10 anni.

In particolare, i rendimenti dei BTP italiani a 10 anni avanzano di 4 punti base circa, al 3,661%, così come un rialzo simile è messo a segno dai tassi decennali francesi, dunque degli OAT, che salgono al 2,916%.

In crescita anche i rendimenti dei Bund a 10 anni, al 2,202%.

Si tratta comunque di valori decisamente lontani dai massimi.

Basti pensare che i rendimenti francesi sono schizzati quest’anno fino al 3,344% (YTD sono in crescita di 36,2 punti); quelli italiani fino al 4,103% (YTD il trend è invece di un calo di 2 punti base); quelli dei Bund tedeschi fino al 2,689% (YTD sono al momento in progresso di 18,4 punti base).

I titoli di stato dell’area euro risultano dunque, tuttora, ben blindati, complici anche le aspettative sull’imminente taglio dei tassi da parte della Bce, ormai imminente, dato per certo (seppure, ancora una volta, mini e con tante incognite su cosa accadrà dopo, nonostante gli avvertimenti che qualche colomba presente nella stessa Eurotower ha già lanciato).

LEGGI ANCHE

Tassi Bce: Lagarde sorda ad appelli governo Meloni & Co su taglio 50 pb. Fed: ipotesi regge ancora?

Tassi Bce e inflazione: Lagarde tra colombe e falchi, l’enigma quanti tagli nel 2024

I rendimenti che rimangono sotto controllo o che salgono allo stesso modo permettono agli spread di rimanere per lo più stabili:

lo spread Italia-Germania a 10 anni segna oggi un lieve progresso a quota 145,7 punti base, mentre lo spread Francia-Germania sale a 71,3 punti base.

Anche in questo caso i valori sono decisamente lontani dai massimi segnati dall’inizio dell’anno:

lo spread BTP-Bund a 10 anni era salito infatti fino al massimo dell’anno, a quota 168,6 punti base, mentre il differenziale OAT-Bund era schizzato quest’anno fino a 81,6 pb.

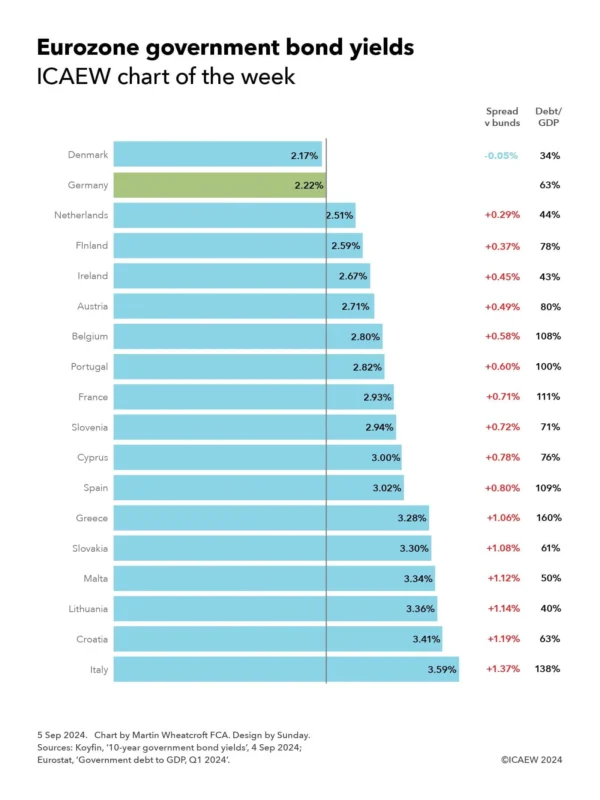

Tassi Italia più alti tra bond Eurozona. I più bassi sono i danesi

Per quanto la carta italiana sia ben blindata, i tassi dei BTP a 10 anni rimangono i più alti dell’area euro, come ha messo in evidenza una tabella pubblicata nell’articolo “Chart of the week: Eurozone government bond yields”.

L’articolo fa notare che i rendimenti più bassi nell’area euro sono quelli dei titoli di stato danesi, mentre i rendimenti più alti sono quelli dei BTP, ovvero dei titoli di stato italiani.

La carta italiana continua a essere dunque percepita più rischiosa di tutti gli altri bond sovrani dell’Eurozona, anche di quelli emessi dalla Slovenia, dalla Lituania, da Cipro e, soprattutto – più di dieci anni dopo la crisi dei debiti sovrani dell’area euro – anche rispetto ai titoli emessi dalla Grecia.

La tabella, si legge nell’articolo, “aiuta a capire ma non in tutti i casi la correlazione tra i rendimenti dei titoli di stato e il rapporto debito-Pil dei paesi interessati”, sulla base dei dati relativi al secondo trimestre del 2024 che sono stati resi noti da Eurostat.

Ecco così che la tabella “potrebbe aiutare a spiegare il motivo per cui la Danimarca (che ha un rapporto debito-Pil pari al 34%) sostenga un costo di servizio del suo debito pubblico inferiore in modo significativo rispetto alla Spagna (con rapporto debito-Pil al 109%).

Vero però è che il debito-Pil non spiega tutte le differenze, dal momento che i rendimenti dei titoli di stato greci (in Grecia il debito-Pil è al 160%), che si aggirano al 3,28%, sono più bassi in modo significativo rispetto ai tassi a 10 anni dei BTP italiani (con l’Italia che ha un rapporto debito-Pil però più basso, pari al 138%) che, nella data di rilevazione, oscillavano al 3,59%.

Detto questo, spesso alcuni analisti hanno ricordato che i mercati, nel prezzare il rischio, tengono in considerazione la traiettoria dei rapporti debito-Pil e deficit-Pil.

E, su questo punto, più volte è stato rimarcato come la Grecia abbia fatto i compiti meglio dell’Italia: qualcuno potrebbe dire, causa forza maggiore (troika). Ma tuttora, anche dopo essere stata ostaggio della troika, Atene continua a cercare di rimettere in riga i propri conti pubblici.

LEGGI ANCHE

Elezioni, populismo e spread: bond Portogallo meglio di Francia, BTP battuti da bond Grecia

Debiti con rating junk: Grecia fuori, BTP dentro? Alert da JPMorgan