Bce molla BTP a ritmi record con QT. Lagarde affossa speranze tagli tassi e spiega scudo TPI anti spread

Fonte immagine: Getty Images

Trascorsa neanche una settimana dall’annuncio del primo taglio dei tassi dell’area euro dal 2019, la presidente della Bce Christine Lagarde ha lanciato un nuovo attenti a chi spera in più tagli nel 2024.

Lagarde ha parlato anche di quello scudo anti-spread salva BTP che non ha mai convinto del tutto economisti e analisti vari: il tutto in un’intervista esclusiva che è stata rilasciata dalla numero uno dell’Eurotower a Expansión, Handelsblatt, Il Sole 24 Ore e Les Echos lo scorso 7 giugno, quando i cittadini europei si erano già recati alle urne o erano sul punto di farlo per le elezioni europee (che si sono svolte dal 6 al 9 giugno 2024).

Circola intanto una tabella verità sulla fine che stanno facendo quei BTP e quei bond dell’area euro di cui la Bce, ai tempi del presidente Mario Draghi, aveva fatto tanta incetta, al punto da gonfiare a dismisura il suo bilancio. Bilancio che ora si sta restringendo con la dieta del QT-Quantitative Tightening.

La tabella fa scattare sull’attenti chi guarda all’Italia, in un momento particolarmente delicato, in cui il ripresentarsi del rischio di una Europa frammentata e più sovranista ha già fatto un bel po’ di danni sui mercati.

Oltre all’esito delle elezioni europee, a pesare in modo particolare sui titoli di stato non solo francesi ma anche sui BTP è stata la decisione shock del presidente francese Emmanuel Macron che, in risposta all’avanzata dell’estrema destra di Marine Le Pen, ovvero del partito di Rassemblement National, ha annunciato le elezioni anticipate in Francia, che si terranno con doppio turno i prossimi 30 giugno e 7 luglio. A pagare lo scotto, oltre agli OAT, sono stati proprio i BTP.

- BTP: i più mollati dalla Bce di Lagarde dopo titoli Portogallo con il QT

- Bce, Lagarde spiega bazooka (per molti mini) TPI: scudo anti spread

- Scudo TPI lanciato da Lagarde ai tempi della caduta del governo Draghi

- Cosa succede se un paese è colpito da procedura per deficit eccessivo?

- Il trend di tassi BTP e spread con effetto elezioni europee

- Da Lagarde nessuna fretta di tagliare i tassi

BTP: i più mollati dalla Bce di Lagarde dopo titoli Portogallo con il QT

Le tensioni sui titoli di Francia e anche sui BTP – che in questi ultimi due giorni sono stati tra i più infettati dall’ansia dei mercati per il futuro dell’Europa – si innestano in un contesto che vede protagonisti gli smobilizzi da parte della Bce di quei bond di cui aveva fatto incetta in misura secondo alcuni critici anche smodata.

Tra i debiti sovrani più bastonati dalle vendite, ci sono proprio i BTP, con quel piano QT che, quando è stato annunciato nel dicembre del 2022, scatenò subito la furia del governo Meloni.

i BTP sono di fatto i titoli di stato che la Bce sta mollando più di tutti, dopo i titoli di stato del Portogallo.

Lo ha fatto notare con tanto di commento Philipp Heimberger, ricercatore presso il Vienna Institute for International Economic Studies (@wiiw_ac_at), esperto di macroeconomia, politica economica, conti pubblici, economia politica.

La tabella verità, che ha citato @DanielKral1, è la seguente, postata su X il 6 giugno scorso.

Heimberger lo ha scritto chiaramente:

“la Bce non è più acquirente netta di debiti governativi, visto che sta ridimensionando il suo bilancio (con il Quantitative Tightening)”.

E “il debito pubblico dell’Italia – ha aggiunto l’esperto – sta uscendo dal bilancio della Bce al secondo ritmo più veloce, appena dietro al Portogallo”.

Bce, Lagarde spiega bazooka (per molti mini) TPI: scudo anti spread

Tornando all’intervista rilasciata da Christine Lagarde a diversi quotidiani europei, vale la pena di sottolineare che, oltre a parlare di tassi e di inflazione, la numero uno della Banca centrale europea ha dato chiarimenti sul significato del TPI, strumento presente nell’arsenale anti-crisi della Bce, che venne lanciato nel luglio del 2022, nel corso di una riunione che certificò la fine dei tassi negativi nell’area euro e l’inizio di una fase contrassegnata da una raffica di rialzi dei tassi che sarebbe durata due anni, fino al settembre del 2023.

La coincidenza fu che quello strumento, concepito in generale per fare da scudo a tutti i titoli di stato dell’area euro, venisse lanciato dalla Bce di Lagarde proprio nel bel mezzo del caos Italia, scatenato dalle dimissioni del presidente del Consiglio Mario Draghi, in un paese alle prese con l’ennesima crisi di governo.

Quel giorno Lagarde, che iniziò ad attaccare l’impennata dell’inflazione in Eurozona, annunciando la prima stretta monetaria in 11 anni, pari a ben 50 punti base, si limitò ad annunciare a favore dei titoli di stato del blocco lo scudo TPI, senza lanciare nessun salva BTP specifico per l’Italia che si apprestava a diventare orfana di Mario Draghi:

Draghi che, da Whatever It Takes per salvare l’euro ai tempi in cui era stato numero uno della Bce durante la terribile crisi dei debiti sovrani, era diventato presidente del Consiglio agli inizi del 2021, indossando le vesti di una sorta di Mr #WhateverItTakes per l’Italia.

Scudo TPI lanciato da Lagarde ai tempi della caduta del governo Draghi

La caduta del governo Draghi veniva accolta con stizza da diversi governi europei e in primis da Lagarde che, di fronte a una Italia che a suo avviso si era tirata la zappa sui piedi da sola, non sentì l’obbligo morale di lanciare alcuno scudo ad hoc per proteggere i BTP dalla speculazione, e dunque per non far schizzare lo spread BTP-Bund.

La montagna partoriva così un topolino, a detta di diversi strategist, battezzato TPI (strumento di protezione del meccanismo di trasmissione della politica monetaria, ovvero Transmission Protection Instrument):

Lagarde precisava che quello strumento sarebbe stato attivato a discrezione del Consiglio direttivo della Bce e sottolineava, nel corso di una riunione in cui, oltre all’incubo dell’inizio dei rialzi dei tassi, l’attenzione era tutta rivolta alla fine dell’Italia di Draghi, che la Bce non sarebbe stata “ostaggio di nessuno”.

Di quello strumento TPI, la presidente dell’Eurotower è tornata a parlare nell’intervista a Expansión, Handelsblatt, Il Sole 24 Ore e Les Echos pubblicata sul sito della Bce, rispondendo alle domande dei giornalisti Andrés Stumpf, Stefan Reccius, Isabella Bufacchi, Guillaume Benoit e Alexandre Counis.

Cosa succede se un paese è colpito da procedura per deficit eccessivo?

In un contesto in cui la fine del PEPP-QE pandemico è vicina, e in cui il QE lanciato dallo stesso Mario Draghi è stato ormai soppiantato dall’inizio del Quantitative Tightening – che sta colpendo a quanto pare soprattutto i BTP e i titoli di stato del Portogallo – come intende la Bce sostenere i debiti sovrani dell’area euro?

I giornalisti hanno fatto notare infatti che, con la fine di quegli “strumenti (pandemic emergency purchase programme, PEPP) e del precedente Programma di acquisto di attività (PAA), quei paesi potrebbero tornare nel mirino degli investitori in assenza di strumenti per reagire, a parte lo strumento di protezione del meccanismo di trasmissione della politica monetaria (Transmission Protection Instrument, TPI)”.

E in che modo funzionerebbe questo strumento, considerato fin dalla sua nascita un’arma praticamente spuntata, incapace di blindare davvero i titoli di stato dei paesi appartenenti all’euro?

Ancora, la sua attivazione, come avevano avvertito alcuni analisti, sarebbe per caso impossibile nel caso in cui un paese si portasse dietro, come hanno fatto notare i giornalisti che hanno intervistato Lagarde, un “debito eccessivo” , o peccasse di “un’insufficiente ortodossia fiscale, rimanendo bloccati?”

Questa la risposta di Lagarde:

“Si è talvolta ritenuto che il TPI avrebbe funzionato solo se un paese non fosse stato sottoposto a una procedura per i disavanzi eccessivi. Ma non è così. La Commissione europea può richiedere a un paese di adottare una serie di misure per tornare sulla strada giusta, ridurre il debito preservando al tempo stesso gli investimenti che promuovono la crescita. È un incentivo per i paesi a conformarsi al nuovo quadro fiscale, che consente di effettuare investimenti che favoriscono la crescita e la produttività. Se tale quadro viene rispettato, il TPI è attivabile e il paese è ammissibile”.

Sospiro di sollievo dunque per l’Italia, la Francia e altri paesi che ben presto dovrebbero essere ‘puniti’ dall’Unione europea con l’avvio di una procedura di infrazione per deficit eccessivo, come ha anticipato di recente già il ministro dell’Economia e delle Finanze Giancarlo Giorgetti, commentando il Def del governo Meloni e il debito pubblico italiano.

LEGGI ANCHE

La Bce rimane in ogni caso ben vigile sull’angoscia del debito pubblico, che attanaglia sempre più paesi in Europa e nel mondo, come dimostra l’alert lanciato dalla banca centrale, qualche settimana fa, sulla stabilità finanziaria dell’Eurozona.

La presenza di elevati livelli dei debiti in Europa, ha avvertito la Banca centrale europea, rischia infatti di scatenare “shock avversi”.

Il trend di tassi BTP e spread con effetto elezioni europee

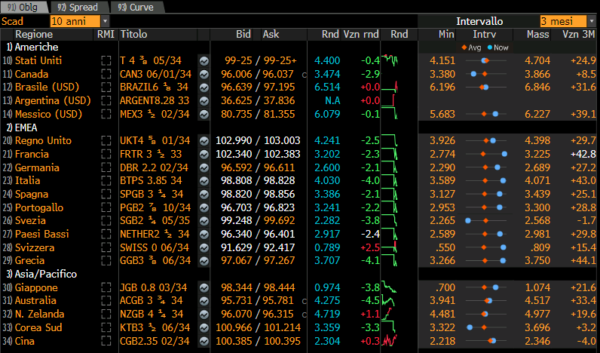

Occhio intanto al trend dello spread BTP-Bund, scattato ieri anche oltre la soglia di 150 punti base sulla scia del boom dei tassi dei BTP a 10 anni, schizzati anche al di sopra della soglia del 4,1% dopo la diffusione dei risultati delle elezioni europee e lo shock Francia, esploso con l’avanzata dell’estrema destra del partito Rn di Marine Le Pen-Jordan Bardella e la decisione del presidente francese Emmanuel Macron, uscito a dir poco ammaccato dal voto per il rinnovo del Parlamento Ue, di far tornare i francesi alle urne.

Ieri a portare i grandi fondi a scaricare soprattutto BTP e titoli di stato francesi (OAT) sono stati anche i rumor sulle dimissioni di Macron, smentiti poi da una fonte a lui vicina.

LEGGI ANCHE

Piazza Affari giù. Spread BTP-Bund a 140 pb, tassi oltre 4% post elezioni europee e vittoria Meloni

Da Lagarde nessuna fretta di tagliare i tassi

E’ possibile che i BTP e i bond euro , oltre a pagare l’effetto dei risultati delle elezioni europee, scontino quanto emerso dall’intervista a Lagarde, in particolare il fatto che Francoforte non ha nessuna fretta di tagliare i tassi, dopo il primo taglio dall’era Draghi annunciato la scorsa settimana, come ha commentato l’esperto dei mercati Frederik Ducrozet.

Intanto oggi, sui mercati dei titoli di stato dell’area euro, dopo i grandi sell degli ultimi due giorni successivi all’esito delle elezioni europee, i tassi dei BTP e anche degli OAT francesi fanno finalmente dietrofront. I tassi dei BTP a 10 anni rimangono tuttavia al momento ancora al di sopra della soglia del 4%. I tassi degli OAT francesi scendono al 3,2%.

Dalla tabella riportata da Bloomberg, emerge tuttavia il forte rialzo riportato dai rendimenti dei titoli di stato francesi negli ultimi tre mesi, pari a +42,8 punti. Idem i tassi dell’ Italia, con i rendimenti dei BTP decennali sono saliti di egual misura, segnando un progresso di 43 punti base.

I rendimenti dei Bund tedeschi sono saliti in misura decisamente inferiore (+27,2), mentre quelli della Spagna hanno fatto +25 pb.

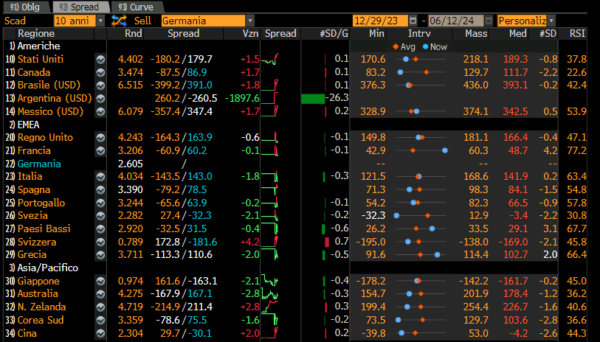

Anche lo spread BTP-Bund a 10 anni, ovvero Italia-Germania, è in calo, in discesa attorno a 143 punti base (valori in blu), ma ancora al di sopra della soglia psicologica dei 140 punti base, che è stata superata a seguito dell’esito delle elezioni europee.

Di certo la prospettiva di una Bce ostinata a far rimanere i tassi dell’area euro in territorio restrittivo, di nuovo, non aiuta.

Lagarde ha infatti ribadito la sua ferma determinazione a riportare il tasso di crescita annuo dell’inflazione dell’Eurozona al 2%:

“Non abbiamo ancora concluso il ciclo di politica monetaria restrittiva – ha sentenziato la presidente della Bce – Se consideriamo i tassi di interesse reali, siamo ancora in territorio restrittivo e dovremo restarvi per tutto il tempo necessario a riportare l’inflazione al 2%. Ci sono diverse fasi in un ciclo di politica monetaria. La prima è stata una fase di rapido e vigoroso inasprimento: 450 punti base in poco più di un anno, nel corso del quale abbiamo dimezzato l’inflazione, dal 10,6% al 5,2%. Siamo poi passati alla fase di mantenimento, durata nove mesi, portando l’inflazione dal 5,2% al 2,6%. Proprio nell’ultima parte di questa fase abbiamo affermato che avremmo dovuto avere sufficiente certezza del processo disinflazionistico”.

Lagarde è tornata a rimandare le speranze al mittente anche con la seguente frase:”Abbiamo preso la decisione appropriata, ma non significa che i tassi di interesse siano su un percorso di discesa lineare. Potrebbero esserci di nuovo periodi di mantenimento dei tassi”.

“Avremo bisogno di più dati, incluso sui salari e su come i profitti per unità di prodotto crescono e assorbono parte del costo del lavoro, nonché sulla produttività – ha precisato, dichiarazione che ha portato Ducrozet a puntualizzare con il suo post su X che si tratta di tutti dati che saranno diffusi tra i mesi di agosto e di settembre – Si tratta di fattori importanti alla base dell’inflazione dei servizi, che è il nostro punto debole”, ha detto ancora la presidente della Banca centrale europea.

Altro schiaffo in faccia alle colombe, Lagarde non ha escluso la “possibilità” che i periodi di mantenimento dei tassi siano più lunghi di una sola riunione, aggiungendo che “dobbiamo vedere come si evolve il costo del lavoro. E come i profitti continuano ad assorbire gli aumenti già presenti. Guardando al nostro indice salariale, sappiamo su quale strada è avviato, ma non è escluso che ci siano rallentamenti di percorso”.

LEGGI ANCHE

La Bce di Lagarde suona alert shock con debiti euro. Scudo TPI salva BTP sufficiente?

Infine, per quanto riguarda il PEPP, QE creato da Lagarde durante l’emergenza della pandemia Covid-19 nel 2020, Lagarde ha ricordato che “dalla sua introduzione il PEPP prevedeva che avremmo potuto discostarci dallo schema di sottoscrizione del capitale se e quando necessario. E i mercati hanno recepito il messaggio”.

L’ex direttrice dell’Fmi ha rimarcato comunque per l’ennesima volta che “la nostra politica sul PEPP” – che qualcuno considera tuttora uno strumento salva BTP anti-spread– “stata illustrata fino alla nausea. Tutti sanno che nella seconda metà dell’anno ridurremo le consistenze in media di 7,5 miliardi di euro al mese e che intendiamo porre fine ai reinvestimenti alla fine del 2024. La riduzione graduale del PAA si è già svolta in maniera ordinata. Lo stesso è avvenuto con l’annuncio della riduzione del PEPP”.

Sarà scritta la parola fine, di conseguenza, all’ultima stampella oltre al TPI che continua tuttora a tenere apparentemente lontani gli squali della finanza pronti a scommettere contro l’Europa, l’euro e l’Italia ancora altamente indebitata.

E per il mercato dei titoli di stato dell’area euro non è affatto una buona notizia, soprattutto se si considera che, di fronte a un’Europa alle prese con il rafforzarsi dei venti di populismo e sovranismo, gli investitori tendono di norma accanirsi contro i bond sovrani considerati più vulnerabili, in quanto espressione di conti pubblici più o meno disastrati.

Ma Lagarde non vuole certo essere ricordata come la presidente dell’Eurotower che per due volte ha sottovalutato la bestia dell’inflazione. E’ stata lei stessa a dirlo nel corso della recente intervista:

“Il mio obiettivo ultimo è l’inflazione al 2%. Questa è la mia ossessione”. Ma forse l’altra ossessione si chiama anche Fed.

Per quanto Lagarde abbia proclamato l’indipendenza dell’Eurotower dalle decisioni sui tassi della Banca centrale americana, il rischio dell’inflazione importata è l’altro elemento che Francoforte non può ignorare. E proprio oggi, negli Stati Uniti, tra qualche ora, arriverà il doppio verdetto inflazione Usa-annuncio tassi Fed.