Banche italiane fanno contenta Meloni: in pancia più BTP e Bot, in forte rialzo tasse al fisco

Si fa più stretto l’abbraccio mortale, o anche doom loop, tra le banche italiane e il debito pubblico italiano, ergo i BTP e i BOT. E’ quanto emerge da un rapporto stilato dalla divisione “Analisi e ricerche” della Fabi.

Il governo Meloni, a quanto pare, può continuare a puntare su una maggiore fedeltà degli istituti di credito italiani nei confronti della mole immensa del debito pubblico dello Stat, così come in generale del pubblico retail, come ha dimostrato l’entusiasmo che i piccoli risparmiatori o anche BTP People hanno mostrato nei confronti dei BTP Valore fino all’ultima e quarta emissione degli inizi di maggio.

Non solo: la stessa divisione Analisi e ricerche della Fabi ha fatto il punto della situazione delle tasse che le banche italiane hanno pagato al fisco, dunque allo Stato italiano.

Da questo altro rapporto, è risultato che, nel periodo compreso tra il 2019 e il 2023, le prime “cinque banche italiane hanno versato nelle casse dello Stato 20 miliardi di euro”, rappresentando “negli ultimi cinque anni”, si legge nel rapporto firmato dalla Fabi, “un’occasione importante di ricavo per il fisco del nostro Paese”:

situazione che ha basi per ripetersi anche nel 2024, visti i ghiotti utili che le banche hanno incassato nei primi sei mesi di quest’anno, come gli analisti della Fabi hanno già messo in evidenza con un rapporto ad hoc che è stato diffuso la scorsa settimana.

LEGGI ANCHE

A essere calcolate sono state le tasse versate dalle prime cinque banche italiane, ovvero da Intesa SanPaolo, Unicredit, Banco Bpm, Bper e Monte dei Paschi di Siena

Banche italiane e doom loop: cresce esposizione verso BTP-BOT

Iniziamo dal doom loop, termine generico che indica l’esposizione delle banche verso il debito pubblico del paese della loro rispettiva nazionalità, nel caso dell’Italia verso i BTP e altri titoli di stato.

Doom loop, lo dice anche il termine, che non ha necessariamente implicazioni positive per le banche: tutt’altro, così come secondo diversi economisti più BTP nelle mani dei cosiddetti BTP People non è una buona notizia per i piccoli risparmiatori.

La presenza di una maggiore quantità di debito pubblico nei bilanci degli istituti di credito o/e nei portafogli italiani rende di fatto banche e risparmiatori più vulnerabili agli effetti di eventuali smobilizzi di BTP e di titoli di stato italiani sui mercati, in caso di tensioni legate al rischio sovrano dell’Italia. Tensioni più che probabili, vista la mole di debito pubblico che fa dell’Italia una delle economie più indebitate al mondo.

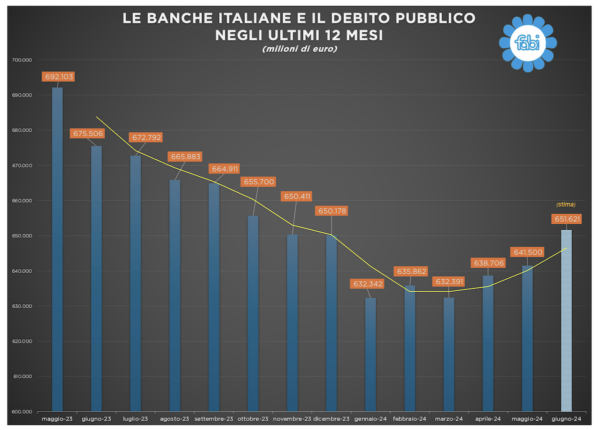

Detto questo, dall’analisi del sindacato bancario, è risultato che, nei primi sei mesi del 2024, la quota di debito pubblico italiano, per la precisione di BOT e di BTP detenuta dal settore bancario è cresciuta di oltre 19 miliardi, a quota 651 miliardi di euro.

“Acquisti massicci di titoli di Stato italiani da parte delle banche del Paese – si legge nell’analisi FABI – a giugno scorso l’ammontare di debito pubblico detenuto dal settore bancario potrebbe aver superato i 651 miliardi di euro, pari al 22,1% dei complessivi 2.948 miliardi” in quanto, nel periodo compreso “tra gennaio e giugno 2024, gli istituti di credito hanno aumentato gli acquisti in titoli italiani per un 19,2 miliardi (+3%). Il dato comprende le sottoscrizioni effettuate da tutti gli intermediari finanziari”.

La FABI ha precisato che “siamo ancora lontani dal record di aprile 2020, quando le banche italiane, con 87 miliardi di euro di BOT e BTP in pancia, detenevano quasi il 28% dei 2.570 miliardi di debito pubblico italiano”.

Di fatto, “dopo il picco di quattro anni fa, si è registrata una repentina discesa, un lungo percorso di disinvestimento che ha visto scendere l’ammontare di titoli di Stato custoditi nei portafogli degli istituti di credito. A pesare, sulla ‘fuga’ dal debito italiano da parte delle banche, erano state le incertezze economiche a livello globale post pandemia, la guerra in Ucraina e, poi, la corsa dei tassi d’interesse: tre fattori che avevano fatto salire il grado di rischio negli investimenti in paesi con le finanze pubbliche in bilico”.

“Il record, in termini assoluti, era stato raggiunto, invece, a giugno 2022 con 712 miliardi (25,7% del totale di 2.772), mentre il fondo è stato toccato all’inizio di quest’anno. A gennaio le obbligazioni emesse dal Tesoro comprate dalle banche ammontavano a poco più di 632 miliardi, pari al 22% di 2.849 miliardi. Nei quattro mesi successivi la quota è rimasta pressoché identica, ma la quantità di BOT e BTP rilevata dal settore bancario è cresciuta con una significativa progressione: 636 miliardi a febbraio (22,1% di 2.871 miliardi), lieve contrazione a marzo con 632 miliardi (21,9% di 2.849 miliardi), poi di nuovo in salita ad aprile (639 miliardi) al 22% di 2.906 miliardi e stabile a maggio (oltre 641 miliardi) al 22% di 2.918 miliardi”.

Ed “è possibile stimare che il dato di giugno, non ancora ufficializzato da Tesoro e Banca d’Italia, si attesti a poco più di 651 miliardi, pari al 22,1% di 2.948 miliardi”, il che “vorrebbe dire che nel primo semestre del 2024, le banche italiane hanno acquistato 19,2 miliardi in più: un balzo in avanti di oltre il 3% che lascia immaginare una strategia d’investimento simile anche in futuro”.

LEGGI ANCHE

Il contributo al fisco delle banche italiane Big UniCredit & Co

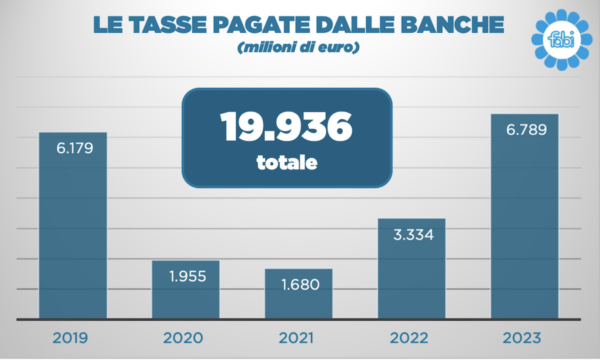

Passando al contributo che le banche italiane hanno dato al fisco, la Fabi ha messo in evidenza che, a fronte dei “ben 45 miliardi di euro” che le prime cinque banche UniCredit, Intesa, Banco BPM, Mps e Bper hanno

portato a casa”, in totale, nel periodo compreso tra il 2019 e il 2023, “i versamenti al fisco sono passati dai 6,1 miliardi nel 2019 a 1,9 miliardi di euro nel 2020, a 1,7 miliardi nel 2021, 3,3 miliardi nel 2022 e a 6,7 miliardi nel 2023, l’anno d’oro”.

Per la precisione i cinque istituti di credito del made in Italy “hanno pagato, collettivamente, alla fiscalità generale 19 miliardi e 936 milioni di tasse e, se i conti annuali brilleranno sulla scia dei numeri positivi di fine giugno, a guadagnarci sarà anche il forziere dello Stato”.

Di fatto, “il gettito fiscale proveniente dai principali operatori del settore bancario potrebbe superare quota 8 miliardi”.

Gli analisti segnalano che “i versamenti tributari hanno visto una accelerazione a partire dal 2021 e il contesto favorevole assicurato dalla politica monetaria della Banca centrale europea potrebbe far proseguire questa tendenza ancora a lungo”.

Sono state infatti proprio le strette monetarie lanciate ripetutamente dalla Bce di Christine Lagarde a consentire alle banche (con il concorso comunque di altri fattori, come ha riconosciuto la stessa Fabi) di incassare utili e ricavi al record della loro storia.

“Più in generale, il volto del settore bancario italiano negli ultimi cinque anni si può sintetizzare con meno rischi con più ricavi e utili. E, mentre la politica dei tassi europea si appresta ad arrivare a un bivio nei prossimi mesi, con una riduzione che potrebbe portare il costo del denaro sotto quota 4%, segnali più che positivi sono arrivati dai conti dei primi sei mesi del 2024″, ricorda la FABI.

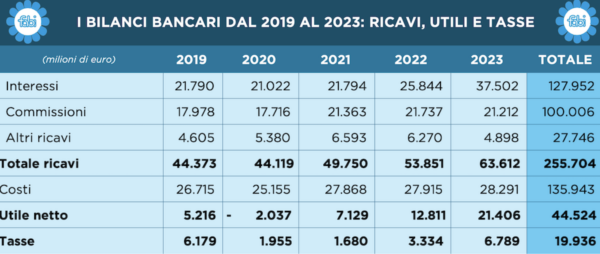

“I dati complessivi del primo semestre 2024 dicono che, tra la crescita del fatturato e una crescita molto flebile dei costi, Intesa Sanpaolo, Unicredit, Banco Bpm, Bper e Monte dei Paschi di Siena hanno portato a casa un bottino di quasi 34 miliardi di ‘fatturato’ e sono arrivate a toccare un guadagno finale di quasi 1,3 miliardi di euro: se, per alcuni osservatori, è il miglior semestre di sempre, per altri è solo il sorpasso di risultati passati, ma altrettanto importanti e in crescita da anni”.

Praticamente, “tra l’evento straordinario del Covid e l’era dei super tassi, i primi cinque big del settore hanno ottenuto un ‘fatturato’ complessivo di ben 256 miliardi nel quinquennio in esame. Ammontava a quasi 44 miliardi di euro a fine 2019 e 2020, a circa 50 miliardi nel 2021, a sfiorare i 55 miliardi di euro nel 2022 fino a superare quota 63 miliardi di euro a fine bilancio 2023, con il 46% – pari a 117 miliardi di euro – realizzato nei soli ultimi due anni. Mentre i numeri chiave dei ricavi sono sempre stati legati all’attività strettamente creditizia e a quella assicurativa, il solo 2020 ha rappresentato un anno di decrescita, con il fatturato in discesa dell’1%, ma pari, comunque, a 44 miliardi di euro”.

La FABI conclude il rapporto dedicato ai versamenti delle banche italiane al fisco, ricordando l’elevata incidenza dei rispettivi margini netti di interesse sul fatturato incassato dagli istituti: fattore che fa capire a sua volta quanto i rialzi dei tassi anti-inflazione lanciati dalla Bce di Christine Lagarde nel 2022 e nel 2023, producendo i loro effetti sugli NII, ovvero sui margini, abbiano contribuito a far crescere il giro di affari delle banche.

“Nonostante l’attrattività della vendita dei prodotti finanziari diversi dai prestiti, il margine di interesse ha sempre prevalso nella sfera del fatturato dei primi cinque gruppi, assorbendo in media più della metà del fatturato complessivo”.

“Dal 2019 a fine 2023, gli incassi legati all’attività creditizia hanno consentito alle banche un bottino complessivo di 128 miliardi di euro, con una maggiore incidenza nei periodi favoriti dalla politica monetaria europea e rispettivamente nel 2022 e 2023, quando i ricavi da interesse si sono attestati rispettivamente a 25,8 miliardi di euro e 37,5 miliardi di euro”.

Nello stesso periodo, ha concluso la divisione Analisi e ricerche del sindacato, “la componente del margine commissionale ha consentito alle banche di generare un fatturato pari a quasi 100 miliardi di euro, così suddiviso: 17,9 miliardi nel 2019, 17,7 miliardi del 2020, 21,4 miliardi del 2021 e 21,7 miliardi del 2022. Il solo 2023 rappresenta un anno di controtendenza nella crescita, giustificato dall’esplosione dei guadagni derivanti dalla crescita dei tassi”.

Doom loop: quell’alert lanciato dall’Ocse all’inizio del 2024

Ma torniamo al doom loop tra le banche italiane e il debito pubblico italiano: gli ultimi dati della Fabi certificano la crescita dell’esposizione degli istituti ai BTP e ai Bot. Una notizia che farà felice in primis la presidente del Consiglio Giorgia Meloni, ma che non necessariamente è una buona notizia per le banche stesse.

Tra l’altro, proprio all’inizio di quest’anno un alert sull’abbraccio mortale è stato lanciato dalla stessa Ocse, che ha avvertito che il “persistere di ingenti esposizioni al debito sovrano nazionale” rende per le banche “opportuno preservare il capitale nei periodi in cui la redditività è elevata”, in un contesto in cui tra gli ostacoli spiccano “i rischi crescenti dovuti all’indebolimento delle prospettive economiche” e “l’aumento dei costi di finanziamento”.

“La detenzione di tanti titoli di debito pubblico nazionale (BTP & Co) può esporre le banche ai rischi connessi ai tassi d’interesse: un ulteriore inasprimento della politica monetaria della zona euro o un incremento del differenziale di interesse tra i titoli di stato italiani e quelli tedeschi (leggi spread BTP-Bund) farebbe diminuire il valore dei titoli sovrani nei bilanci delle banche, riducendo così le posizioni patrimoniali”.

Un attenti al doom loop, negli anni precedenti, è stato lanciato in modo chiaro anche dal Financial Times, che ha affrontato la questione parlando non solo dell’esposizione delle banche italiane, ma anche di quella delle banche francesi nell’articolo “Italian and French banks revive ‘doom loop’ fears with bond buying” e che, nello spiegare il rischio di questo legame definito da diversi analisti tossico, ha ricordato come l’esposizione delle banche ai debiti sovrani nazionali avesse creato un un circolo vizioso tale da indebolire entrambe le controparti, nel periodo della crisi dei debiti sovrani dell’area euro, fino a minacciare l’esistenza dell’intera Eurozona“.

LEGGI ANCHE

Ocse torna su doom loop banche italiane-BTP con SOS debito e tassi

Con fine QE a rischio doom loop. Goldman: tensione spread porterà banche italiane a fuggire dai BTP?