Elezioni Francia, Le Pen umilia Macron. Mercati: spread BTP-Bund in calo, ma attenti ai tassi. Buy su borsa Parigi

Trader con gli occhi incollati agli schermi dopo i risultati del primo turno delle elezioni in Francia, che si è tenuto ieri, domenica 30 giugno 2024:

attenzione massima non solo agli asset direttamente interessati dalla notizia della vittoria di Marine Le Pen, dunque alla borsa di Parigi e allo spread Francia-Germania, ma a quelli di tutto il mondo. In pole position nell’azionario europeo il Cac 40 della borsa di Parigi, così come anche il Ftse Mib di Piazza Affari.

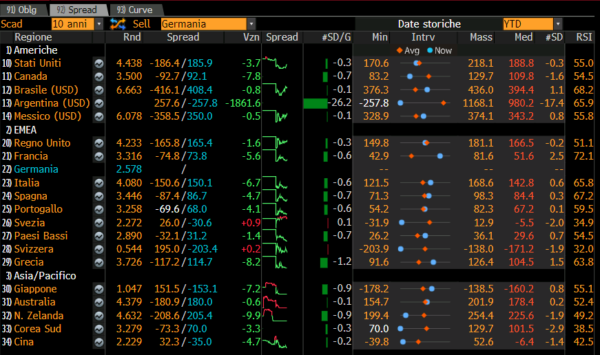

Sempre in Eurozona, gli spread dei paesi osservati speciali, nello specifico lo spread Francia-Germania (OAT) e lo spread Italia-Germania, entrambi a 10 anni, sono in calo. Attenzione però: il ribasso si spiega con il fatto che i sell sui titoli di stato colpiscono stavolta più i Bund tedeschi (inondati di buy nelle sessioni precedenti sulla scia del forte sentiment di risk off presente sui mercati) che gli OAT e i BTP.

- Borsa Parigi corre insieme a Piazza Affari, ma lontane da massimi intraday

- Occhi puntati su Francia, ma anche su elezioni Usa dopo disastro Biden

- Marine Le Pen: “la democrazia ha parlato”. Il boom dell’affluenza al voto

- Jordan Bardella: verdetto senza appello, sarò il premier di tutti

- Effetto Francia: fari su spread OAT-Bund e spread BTP-Bund

- Elezioni Francia: i commenti degli esperti sul trend dei mercati

Borsa Parigi corre insieme a Piazza Affari, ma lontane da massimi intraday

Per quanto riguarda l’azionario, in rally la borsa di Parigi, con l’indice benchmark Cac 40 che scatta dell’1,7% circa, così come l’indice Ftse Mib di Piazza Affari.

Entrambi i listini sono tuttavia lontani dai massimi intraday, che avevano visto la borsa di Parigi schizzare fino a +2,8% e l’indice benchmark della borsa di Milano balzare del 2% circa.

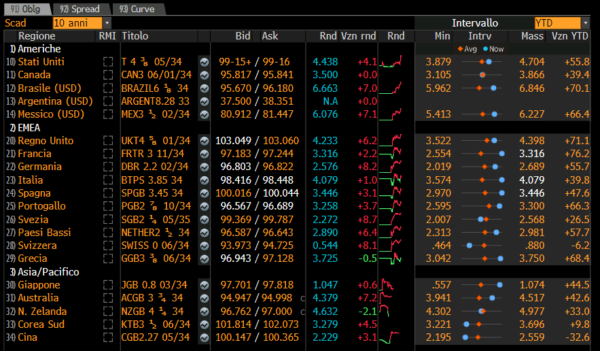

Per quanto riguarda il mercato dei titoli di stato, qui il cambiamento è decisamente più evidente rispetto al trend delle borse. Dopo l’iniziale dietrofront al 3,288%, sulla scia dei buy sui bond sovrani della Francia, i rendimenti decennali degli OAT tornano a salire.

Lo spread OAT-Bund rimane ancora in ribasso, dopo la flessione più forte riportata stamattina dal novembre del 2022, ma non è poi molto lontano da quel record degli ultimi 12 anni, ovvero dalla crisi dei debiti sovrani dell’area euro, testato la scorsa settimana.

Fa dietrofront anche lo spread BTP-Bund, che la scorsa settimana si era avvicinato alla soglia psicologica dei 160 punti base.

Sul forex, l’euro rimane ben comprato ma lontano dai massimi intraday, quando era salito al record dell’ultima settimana.

Dopo essere scivolato sul dollaro Usa dello 0,80% circa da quando il presidente francese Emmanuel Macron ha annunciato il 9 giugno le elezioni anticipate per il rinnovo dell’Assemblea Nazionale, all’indomani del primo turno delle elezioni francesi, la moneta unica avanza sul dollaro dello 0,35% circa, a quota 1,0753.

Carol Kong, strategist del mercato valutario presso t Commonwealth Bank of Australia, ha commentato il trend dell’euro affermando alla CNBC che il partito di Marine Le Pen “ha fatto lievemente peggio rispetto alle attese” e che dunque “sui mercati potrebbe esserci meno timore per una politica fiscale francese più espansionistica e insostenibile”.

Per ora nessuno scossone neanche negli altri mercati finanziari mondiali: il trend dei principali indici azionari Usa è lievemente positivo, dopo i numeri brillanti che Wall Street ha incassato nel primo semestre del 2024.

Occhio in particolare al trend YTD e nel secondo trimestre dei listini S&P 500 e Nasdaq Composite, che hanno beneficiato della febbre per il titolo AI Nvidia, lasciando indietro il Dow Jones.

In Asia, l’indice Nikkei 225 della borsa di Tokyo ha chiuso in lieve rialzo, avanzando dello 0,12% a quota 39.631,06 punti dopo la carrellata di downgrade sul Pil del Giappone, mentre, in una sessione caratterizzata dalla chiusura della borsa di Hong Kong, il focus è stato sulla borsa di Shanghai, in progresso dopo i dati decisamente contrastati relativi agli indici PMI comunicati dal governo di Pechino da un lato e da Caixin-S&P dall’altro.

Occhi puntati su Francia, ma anche su elezioni Usa dopo disastro Biden

Sarà molto probabilmente la politica a pilotare nelle prossime sessioni il trend dei mercati finanziari, in un momento in cui analisti, strategist, economisti e cittadini si interrogano non solo su chi comanderà a Parigi, ma anche su cosa attendersi negli Stati Uniti visto che, dopo la disastrosa performance di Joe Biden nel confronto in diretta contro Donald Trump, in diversi stanno chiedendo al presidente americano di farsi da parte.

Dall’altro lato, c’è chi dice che, nel caso in cui Biden rinunciasse a correre contro Trump, si scatenerebbe negli Usa – e di conseguenza in tutto il mondo – un vero e proprio terremoto politico.

Per ora il terremoto politico è sicuramente in atto in Francia.

Dai dati diffusi oggi, lunedì 1° luglio dal ministero degli Interni francese, è emerso che l’estrema destra del partito di Marine Le Pen e Jordan Bardella, Rassemmblement National, ha ottenuto la maggioranza dei voti degli elettori francesi recatisi alle urne, ovvero il 33,1%.

Il Nuovo Fronte Popolare Nouveau Front Populaire, ovvero la gauche francese, ha incassato il 28% dei consensi, il partito Ensemble del presidente francese Emmanuel Macron ha ottenuto il 20% e i Repubblicani (Republicains) il 10% dei voti.

Vittoria dunque per Le Pen-Bardella e disfatta invece (annunciata) per il presidente francese Macron. Che tuttavia non sembra affatto aver voglia di arrendersi.

Marine Le Pen: “la democrazia ha parlato”. Il boom dell’affluenza al voto

Così Marine Le Pen, prendendo la parola dopo la diffusione dei primi exit poll nella serata di ieri:

“La democrazia ha parlato e il popolo francese ha deciso di mettere il Rassemblement National e i suoi alleati in testa a un voto che ha praticamente azzerato il blocco di Macron”.

Le Pen ha aggiunto di essere “molto contenta di aver assistito a un’affluenza tanto alta, fattore che dà ancora più importanza al voto di oggi“.

Se c’è stato infatti qualcosa che fin da subito si è messo in evidenza in queste elezioni francesi, è stato il boom di affluenza degli elettori, che si sono recati alle urne al record degli ultimi 40 anni, come ha messo in evidenza il Guardian.

I dati parlano di un’affluenza superiore al 65%.

Ma la partita non è finita:

il nuovo volto della Francia successivo a quelle elezioni che sono state indette dal presidente Emmanuel Macron dopo la disfatta del suo partito alle elezioni europee, emergerà solo dal ballottaggio, ovvero dal secondo turno del voto, in calendario domenica prossima, 7 luglio.

In attesa di quel secondo round, Marine Le Pen ha rimarcato quanto tornare alle urne sia cruciale per forgiare il destino della Francia, per la precisione per consentire al Rassemblement National di incassare “la maggioranza assoluta” nell’Assemblea Nazionale, in modo da poter formare un nuovo governo che veda il 28enne Jordan Bardella diventare premier e lavorare di conseguenza per la “ripresa” del paese.

“Niente è ancora deciso e il secondo turno sarà importante”, ha aggiunto Le Pen, lanciando un appello ai suoi elettori affinché continuino a blindare il suo RN, evitando che a cantare vittoria sia il blocco della sinistra.

Jordan Bardella: verdetto senza appello, sarò il premier di tutti

Dal canto suo il delfino di Marine Le Pen Jordan Bardella ha definito l’esito del primo turno delle elezioni francesi “un verdetto senza appello”, la prova a suo avviso di una chiara aspirazione dei cittadini francesi “al cambiamento”, e di una “speranza senza precedenti in tutto il paese” per una Francia che volti pagina:

“Se mi darete fiducia (nel secondo turno) – ha detto Bardella – io sarò il premier di tutti” e il voto di oggi (ieri per chi legge) sarà tra quelli più “cruciali dell’intera storia della Quinta Repubblica”.

Di desiderio di voltare pagina della Francia aveva parlato espressamente pochi minuti prima Marine Le Pen:

“I francesi hanno dimostrato il loro desiderio di voltare pagina dopo sette anni di un potere sprezzante e aggressivo” e l’esito del primo turno che ha portato Rassemblement National a essere la forza politica più votata “è un segnale di fiducia che ci onora ma che ci impone anche dei doveri”. Il dovere di tornare per l’appunto alle urne domenica prossima per fare in modo che l’RN possa ottenere la maggioranza assoluta e annunciare l’inizio di una nuova era.

La battaglia è dunque destinata a farsi più serrata :

il partito del presidente Emmanuel Macron ha annunciato tra l’altro che ritirerà i candidati laddove arriveranno terzi, a favore dei candidati che riusciranno a sconfiggere il RN di Le Pen e di chi condivide “i valori della Repubblica”.

Idem François Ruffin, deputato della France Insoumise (LFI), partito che insieme a quello socialista, dei verdi e del partito comunista ha dato vita al Nuovo Fronte Popolare, e che ha detto subito che “i candidati che sono arrivati terzi devono ritirarsi per battere l’RN”.

Così ha commentato gli sviluppi della politica francese il Global Credit Team di Algebris Investments, società di gestione del risparmio globale, nel commento settimanale dedicato ai mercati diffuso oggi: l’outlook considerato “molto probabile” è quello di un “Parlamento diviso in due”:

“Rassemblement Nacional (RN), il partito di estrema destra di Le Pen, ha vinto il primo turno delle elezioni francesi con il 33,2% dei voti, mentre il partito di sinistra Noveau Front Populaire (NFP) è arrivato secondo con il 28%, e l’Ensemble di Macron terzo con il 20,8%. Il risultato di RN è stato più debole rispetto a quanto suggerito dai sondaggi, mentre la sinistra e Macron sono risultati in linea. L’affluenza alle urne è stata notevolmente più alta rispetto agli anni precedenti (65%)”.

Il team di Algebris ha ricordato che “in più della metà dei 577 distretti si andrà al ballottaggio, con i tre candidati principali che si sfideranno nel secondo round. RN si è piazzato al primo posto in 297 circoscrizioni e ne ha bisogno di 289 per ottenere la maggioranza assoluta. Per evitare ciò, la sinistra e Macron ipotizzano una ritirata tattica dei propri candidati più deboli, così da indebolire l’RN ed evitarne la maggioranza assoluta”.

Non si tratta di qualcosa di nuovo:

“Da sempre, infatti, i partiti francesi collaborano per evitare di consegnare il potere alla destra. La scadenza per la presentazione dei candidati è fissata per martedì alle 18:00, il che consentirà di avere un quadro più chiaro in vista di domenica. Al momento, un parlamento diviso in due, con una maggioranza relativa del RN e nessuna dimissione di Macron sembra la cosa più probabile. I mercati hanno reagito con sollievo al risultato più debole della RN e alle dichiarazioni della sinistra e di Macron”.

Effetto Francia: fari su spread OAT-Bund e spread BTP-Bund

Grande attenzione sui mercati al trend degli asset finanziari più interessati dall’esito del primo turno delle elezioni francesi, e dopo la paura per l’impennata dello spread Francia-Germania, ovvero dello spread OAT-Bund, nelle ultime sessioni, che ha portato diversi strategist ed esperti di mercato a sfornare scenari diversi:

tra questi, anche quello che vedrebbe i tassi degli OAT, titoli di stato francesi, balzare fino ad acciuffare quelli dei BTP.

Non si esclude una reazione, nel caso in cui Le Pen trionfasse anche al secondo turno delle elezioni del prossimo 7 luglio, tale da portare Parigi, uscita da un bel po’ di tempo dal club dei paesi virtuosi dell’area euro, a essere considerata anche e perfino illustre collega dell’Italia, in tema di conti pubblici.

D’altronde, la fuga dei trader dai bond sovrani della Francia, intensificatasi dopo il grande shock arrivato con l’annuncio di Macron, era già iniziata.

Poi, lo shock della decisione del presidente francese di indire elezioni legislative ha peggiorato il quadro.

A essere colpiti nelle ultime settimane di contrattazioni non sono stati tra l’altro solo i titoli di stato OAT ma anche i BTP, a discapito dello spread BTP-Bund, che è tornato a infiammarsi.

Male anche le banche francesi, con qualcuno che ha paventato anche il rischio di una tassa sugli extraprofitti.

Gli asset italiani hanno accusato dunque il colpo del caos politico francese, anche se non sono mancati i commenti di alcuni analisti che hanno spiegato che il trend al rialzo dello spread BTP-Bund non è stato provocato da un vero e proprio contagio da Parigi, ma dall’avversione generale al rischio, che si è tradotta in una carrellata di buy di titoli di stato tedeschi, ovvero di Bund.

Quei buy hanno fatto salire i valori dei Bund, zavorrando così – per la relazione inversamente proporzionale che esiste tra prezzi delle obbligazioni e i rendimenti – i tassi tedeschi in un contesto di ansia per i titoli di stato dei paesi considerati più alle prese con il nodo del debito e del deficit, dunque di Francia e Italia.

Di conseguenza il risultato è che, oltre allo spread OAT-Bund, che si è impennato fino a oltre quota 82 punti, al record dalla crisi dei debiti sovrani dell’area euro, per la precisione dal 2012, lo spread BTP-Bund è scattato venerdì scorso a una soglia pericolosamente vicina ai 160 punti base.

Ma oggi è un altro giorno e i trader riflettono sul fatto che la vittoria di Le Pen, dopo tutto, non è stata così strepitosa, dal momento che i consensi non hanno permesso al suo Rassemblement National di incassare ancora la maggioranza assoluta all’Assemblea Nazionale.

Essendo i mercati storicamente contrari ai venti di populismi e sovranisti, inizialmente sia i tassi degli OAT che dei BTP hanno fatto dietrofront, sulla scia degli acquisti che sono tornati sui rispettivi titoli. Il trend positivo è durato tuttavia poco.

I rendimenti sono tutti in salita, a conferma del fatto che, sui mercati dei bond sovrani, stanno prevalendo i sell.

I tassi degli OAT francesi a 10 anni anni si attestano al 3,316%, mentre i tassi dei BTP a 10 anni avanzano di 1 punto base, al 4,079%.

Nessuno scossone, visto che i rialzi sono limitati. Un vero e proprio boom stavolta riguarda i rendimenti tedeschi, con quelli a 10 anni che volano di oltre 8 punti base, al 2,576%, a fronte dei sell che si accaniscono soprattutto sui Bund (oggetto di forti acquisti nelle ultime settimane).

In evidenza anche il rialzo dei tassi dei Treasury, di oltre 4 punti base, al 4,438%.

Eccezione positiva è la Grecia, che già da un bel po’ fa meglio dell’Italia: in questo caso i rendimenti scendono, anche se di poco, attestandosi al 3,725%.

Il trend della carta francese rimane tuttavia deprimente: basta dare un’occhiata al trend YTD, ovvero da inizio anno, dei tassi degli OAT francesi per capire come hanno performato i bond made in France:

i costanti timori sull’aumento del debito pubblico e del deficit, culminati la scorsa settimana nella decisione dell’Ue di avviare una procedura di infrazione per deficit eccessivo contro la Francia, l’Italia e altri paesi del blocco, hanno fatto volare i tassi dei titoli di stato francesi a 10 anni di oltre +76 punti dal primo gennaio del 2024.

I tassi dei BTP a 10 anni sono saliti invece YTD di poco meno di 40 punti base.

Occhio anche alla tabella sui vari spread. Gli spread Francia-Germania e Italia-Germania oggi scendono, ma non per ‘merito’ degli acquisti sugli OAT e sui BTP. Il ‘merito’ è degli smobilizzi che colpiscono i Bund tedeschi, dunque delle prese di profitto successive ai forti buy delle ultime settimane.

E così lo spread OAT-Bund, a dispetto del rialzo dei tassi degli OAT, perde 5,6 punti a 73,8 punti base, mentre lo spread BTP-Bund scivola di 6,7 punti base, a 150,1 punti. Ancora meglio fa lo spread Grecia-Germania, che scivola di 8,2 punti a 114,7 punti base, continuando a prendere le distanze dallo spread dell’Italia.

Elezioni Francia: i commenti degli esperti sul trend dei mercati

Per ora è stato sventato lo scenario peggiore presentato dagli economisti di Citi,

ma non solo: ovvero, quello di una vittoria immediata dell’estrema destra o dell’estrema sinistra che, a loro avviso, avrebbe provocato un grave shock di mercato a causa delle loro proposte improntate al populismo, che riguardano da un lato il fisco e dall’altro lato la spesa pubblica.

Una vittoria di uno di questi due poli, avevano avvertito gli esperti, avrebbe scatenato di fatto una crisi del debito della Francia, con effetti disastrosi sul resto dei mercati dell’area euro.

Dall’altro lato, Sebastian Paris Horvitz, direttore della divisione di ricerca di La Banque Postale Asset Management – intervenuto alla trasmissione ‘Squawk Box Europe della CNBC – ha affermato che il risultato del primo turno delle elezioni in Francia “ci dice molto di ciò che sapevamo prima, ovvero che lo scenario più probabile rimane quello di un parlamento appeso”. Per come la vedono i mercati, “questa è l’opzione meno negativa”.

Horvitz ha concordato sul fatto che l’opzione più negativa sarebbe quella un parlamento nelle mani dei populisti di destra di Le Pen o di sinistra del Nuovo Fronte Popolare, che snobbasse i nuovi diktat sul debito e sul deficit arrivati dalla Ue con il nuovo Patto di stabilità e crescita.

Detto questo, l’esperto ha anche affermato che una situazione caratterizzata da un Parlamento appeso è insolita in Francia:

“In generale, in Francia c’è una maggioranza che governa. E dopo il secondo turno, potremmo non avere quella maggioranza. Di conseguenza, dobbiamo cercare di capire in che modo la Francia sarà governata”.

Così ha commentato i risultati delle elezioni Peter Goves, Head of Developed Market Debt Sovereign Research di MFS IM:

“I primi exit poll indicano in linea di massima un messaggio coerente con i dati dei sondaggi ex ante. Un parlamento bloccato sembra rimanere l’ipotesi di base, vagamente in linea con le aspettative del mercato. Detto questo, le incertezze sono elevate e il NR (Rassemblement National) dovrebbe essere il maggiore partito della nuova Assemblea”.

“Siamo cauti nel trarre conclusioni troppo sicure sull’esatta proiezione dei seggi, perché l’alta affluenza alle urne ha visto l’esplosione della contesa a tre – ha avvertito Goves – Questo complica le cose. Il modo in cui i leader reagiranno e le alleanze saranno importanti per il risultato finale”.

“Un parlamento bloccato è lontano dall’essere politicamente ideale, ma non è necessariamente il risultato più sfavorevole per il mercato. Per questo motivo, gli spread OAT-Bund potrebbero beneficiarne, ma fatichiamo a vedere un recupero consistente e sostenibile. L’incertezza è elevata, i fondamentali francesi non sono cambiati e l’esito finale è ancora sconosciuto e inconoscibile, con un gran numero di contese a tre che complicano le cose. Manteniamo la nostra opinione secondo cui il rischio di contagio verso i Paesi periferici dovrebbe essere limitato”, ha concluso il responsabile della divisione di debiti sovrani delle economie avanzate di MFS IM.

Ha detto la sua anche Gabriel Debach, market analyst di eToro:

“I mercati azionari esultano dopo le elezioni francesi, inaugurando la settimana con una ventata di ottimismo. Gli investitori tornano a scommettere sull’euro, mentre il VIX sull’Euro Stoxx 50, l’indicatore della paura, scende sensibilmente. Anche gli spread, che misurano il rischio percepito sui titoli di stato, si contraggono: quello italiano cala a 152 punti, mentre il francese scende a 75 punti. Tuttavia, non abbiamo ancora raggiunto i livelli del 7 giugno, prima delle elezioni europee”.

Nel dettaglio, fa notare Debach, “l’euro-dollaro, che allora scambiava a 1,08875, ora si attesta a 1,07608, mentre lo spread Oat-Bund in questo lasso di tempo è passato da 48 punti a 75, segnando un aumento del 54%. Questa reazione odierna positiva sembra controintuitiva, considerando che i mercati mal tollerano l’incertezza. La situazione politica frammentata potrebbe preannunciare futuri problemi per l’economia francese, la seconda più grande d’Europa. Le paure delle scorse settimane, tra cui il timore di una possibile Frexit o di politiche fiscali populiste che avrebbero potuto scatenare una crisi finanziaria simile a quella vissuta con Liz Truss, si sono dissipate, spingendo gli acquisti odierni”.

L’analista di eToro sostiene che “le ricadute macroeconomiche sul resto d’Europa sembrano essere limitate, rendendo difficile prevedere implicazioni dirette per la politica monetaria della Bce al momento. E’ essenziale, quindi, considerare con cautela l’ottimismo odierno”.

Insomma, “mentre gli investitori oggi festeggiano, resta da vedere se questa euforia si tradurrà in benefici concreti per l’economia francese”, ha concluso Debach.