BTP ‘alla mercé’ della Bce. E fine TLTRO assilla le banche italiane

I BTP , e di conseguenza lo spread, sono alla mercé della Bce di Christine Lagarde, mentre le banche italiane rischiano di pagare cara la fine della pacchia TLTRO, ovvero dei prestiti che l’Eurotower ha concesso agli istituti di credito dell’area euro a tassi praticamente stracciati.

All’indomani della decisione della Bce di lasciare invariati i tassi di interesse di riferimento principali dell’Eurozona, e nel pieno della stagione delle trimestrali, che a Piazza Affari hanno visto finora protagonisti i conti delle Big Banks UniCredit e Mediobanca, vale la pena analizzare l’impatto di alcuni strumenti di politica monetaria lanciati anni fa da Francoforte su asset del made in Italy: asset che, tra l’altro, sono tra di loro strettamente collegati.

Da un lato i BTP, dall’altro lato le banche italiane, da tempo avviluppati in un abbraccio che è stato definito, da alcuni esperti, anche tossico.

Il riferimento è al cosiddetto doom loop: abbraccio mortale che è tornato sotto i riflettori nel 2022 proprio con i rialzi dei tassi che l’Eurotower è stata costretta a lanciare per affossare la crescita dell’inflazione nell’area euro.

LEGGI ANCHE

Tassi Bce, Lagarde si ferma ma esclude tagli. BTP e spread: il sollievo dura poco

- BTP: salvi con PEPP. Per le banche italiane la minaccia è fine TLTRO

- BTP, il commento: ‘alla mercé della Bce, in fase di stress’

- ‘Conforta l’entusiasmo degli investitori retail per BTP Valore e BTP Italia’

- L’appello: la Bce resista alla tentazione di accelerare il QT

- Banche italiane ed europee: problema liquidità con fine TLTRO

- Liquidità & Bce: rischio di più emissioni bond per banche Italia e Germania

- Il parametro LCR delle altre banche dell’area euro. Bene Olanda e Grecia

BTP: salvi con PEPP. Per le banche italiane la minaccia è fine TLTRO

Riguardo ai BTP, la buona notizia, arrivata nelle ultime ore, è che per ora il PEPP-QE pandemico è salvo, a dispetto di chi lo vede come una minaccia per quella separazione tra politica fiscale e politica monetaria che la Bce dovrebbe impegnarsi almeno a salvaguardare.

La fine del PEPP (per ora fissata alla fine del 2024) e l’accelerazione del QT-Quantitative Tightening rimane tuttavia, per i bond italiani, una chiara minaccia.

Per quanto riguarda le banche italiane, il pericolo porta invece il nome di fine dei giochi per le operazioni di TLTRO, con cu sempre la Bce ha garantito in questi ultimi anni prestiti a tassi super agevolati a favore degli istituti di credito dell’Eurozona.

BTP, il commento: ‘alla mercé della Bce, in fase di stress’

Partendo dai BTP, il fatto che i titoli di stato italiani siano ostaggio delle mosse della Bce è stato messo in evidenza da Marc Ashworth nell’articolo pubblicato su Bloomberg pubblicato ieri, prima dell’annuncio dell’Eurotower sui tassi.

Il titolo dell’articolo dice tutto:

“Italian Bonds Are at the Mercy of the ECB“: ovvero, “I bond italiani sono alla mercé della Bce”.

Nell’articolo, anche Ashworth ha messo in evidenza i timori sul futuro della carta italiana dovuti alla decisione della banca centrale di sfoltire il suo bilancio monstre, intasato da BTP e altri bond dell’Eurozona.

Francoforte è stata però invitata a muoversi con cautela con il piano di QT-Quantitative Tightening che sta portando avanti.

Soprattutto per il bene dell’Italia, con i BTP che vivono “una fase di stress, visto che i loro rendimenti (a 10 anni) sono saliti di ben 10 volte nel corso degli ultimi due anni, sfiorando anche la soglia del 5%, nel corso di questo mese”.

Le cifre parlano chiaro: quest’anno, informa l’analisi, i costi annuali di servizio del debito pubblico italiano sono aumentati di 10 miliardi di euro circa, a causa del balzo dei tassi dei BTP.

L’Italia di Meloni dovrà inoltre emettere il prossimo anno nuovi debiti per un valore di 100 miliardi di euro, oltre a quei 210 miliardi di euro di bond che deve rifinanziare, inclusi titoli da 68 miliardi da rifinanziare nei mesi di ottobre e novembre.

Il ritmo e l’entità delle emissioni non possono essere ridotti, dal momento che “il deficit di bilancio dell’Italia è già pari a 100 miliardi di euro da inizio anno“.

Tra l’altro, dai dati di agosto, è emerso che il governo italiano disponeva soltanto di 20 miliardi di euro depositati presso la banca centrale.

‘Conforta l’entusiasmo degli investitori retail per BTP Valore e BTP Italia’

Positivo è il fatto che gli investitori retail italiani abbiano manifestato tutto il loro entusiasmo nei confronti del BTP Valore, su cui il governo Meloni sta tanto puntando, ma non solo.

Marc Ashworth fa notare che, nell’ultimo anno, gli investitori italiani hanno fatto incetta di titoli di Stato italiani con scadenza tra i 5 e gli 8 anni, tra cui BTP Valore e BTP Italia, per un ammontare di 150 miliardi di euro.

L’entusiasmo dei piccoli risparmiatori è stato tale da portare il governo Meloni a decidere anche di non includere nel calcolo dell’Isee i titoli di stato italiani: una mossa che sta sollevando non poche polemiche.

LEGGI ANCHE

BTP Valore ergo scommessa di Meloni: il Mef conferma la carica degli italiani

C’è tuttavia il problema delle banche, che hanno assistito e stanno assistendo a un forte calo dei loro depositi.

E questo è un fenomeno che viene definito “preoccupante”, visto che i principali detentori del debito pubblico italiano sono proprio le banche italiane (a proposito di doom loop), in una situazione in cui gli stranieri si sono dati invece alla fuga, smobilizzando quasi 150 miliardi di euro di BTP nel corso degli ultimi due anni.

Qualche avvisaglia di questa situazione c’è già, con gli istituti di credito che hanno iniziato di fatto a smarcarsi dai BTP.

LEGGI ANCHE

Goldman Sachs, torna l’alert spread e tassi BTP: a rischio Ftse MIB e banche

Banche italiane mollano BTP a ritmo record da 2000. Strigliata a Meloni

‘Italia anti Mes rischia con banche e BTP’. L’ABI non ci sta e risponde al Financial Times

L’appello: la Bce resista alla tentazione di accelerare il QT

In questa situazione, Ashworth chiede alla Bce di Lagarde di continuare a blindare i BTP con l’attuale programma di acquisto di asset – e anche l’unico QE rimasto – , dal momento che gli acquisti effettuati attraverso il QE tradizionale APP (Asset Purchase Program) si sono ormai conclusi, con l’Eurotower che ha detto basta anche ai reinvestimenti dei titoli giunti a scadenza.

L’esperto ammette la questione sollevata da Robin Brooks, capo economista @IIF, ovvero dell’Institute of International Finance ed ex capo strategist forex di Goldman Sachs secondo cui, con l’unico QE che è rimasto a sua disposizione, ovvero con il PEPP, la Bce sta destinando la maggior parte dei suoi reinvestimenti alle economie dei paesi periferici.

L’esperto ammette la questione sollevata da Robin Brooks, capo economista @IIF, ovvero dell’Institute of International Finance ed ex capo strategist forex di Goldman Sachs secondo cui, con l’unico QE che è rimasto a sua disposizione, ovvero con il PEPP, la Bce sta destinando la maggior parte dei suoi reinvestimenti alle economie dei paesi periferici.

Detto questo, ulteriori riduzioni eventuali degli acquisti colpirebbero direttamente l’Italia.

Tanto che, nonostante lo spettro di un downgrade sul rating dell’Italia a junk in arrivo da Moody’s, per l’esperto “il rischio più grande per lo spread dell’Italia rimane la Bce”, in particolare la minaccia rappresentata dai falchi dell’Eurotower, che potrebbero tornare ad assediare Christine Lagarde con le loro richieste di porre fine al piano PEPP e di intensificare il QT.

In generale, consiglia Ashworth, Francoforte dovrebbe “resistere alla tentazione di accelerare il QT, almeno fino all’anno prossimo. In caso contrario, rischierebbe di trasformare il recente dramma che ha colpito il mercato dei bond in una crisi”.

LEGGI ANCHE

Bce, BTP & spread: stop rialzi tassi? Rischio ‘baratto’ QT, l’Italia di Meloni sull’attenti

Spread BTP-Bund: troppo alto o troppo basso? Tassi e rischio Italia, l’appello alla Bce

Rating Italia, governo Meloni passa l’esame di S&P, focus tassi BTP. Moody’s sulla Francia

Rating Italia: S&P non boccia Meloni. Per spread e tassi BTP ora il test Bce

BTP: rating junk Moody’s in agguato. Meloni e i nodi Bce, PNRR, deficit

Bce molla i BTP? Ecco i tempi e i modi del QT-Quantitative Tightening. Storia dei bazooka APP e PEPP

Banche italiane ed europee: problema liquidità con fine TLTRO

Se lo smobilizzo più veloce dei titoli di stato europei presenti ancora nel bilancio della Bce è la minaccia numero uno per i BTP e lo spread, stando almeno a Marc Ashworth, per le banche italiane un altro pericolo che potrebbe derivare sempre da Francoforte porta il nome di TLTRO.

TLTRO: altro acronimo di un altro dei tanti bazooka della Bce, in questo caso pro-banche, che ha i giorni i contati.

Il dossier di questo piano che è stato lanciato anni fa dall’Eurotower, sempre con l’obiettivo di blindare l’economia dell’area euro, è stato affrontato altre volte.

Anche questo programma, come tanti altri lanciati ai tempi in cui presidente della Banca centrale europea era quello che sarebbe diventato poi presidente del Consiglio in Italia, Mario Draghi, è vicino alla sua fine, a dispetto delle banche dell’area euro, che ne hanno beneficiato per diversi anni.

TLTRO sta per Targeted Longer-Term Refinancing Operations: la sigla si riferisce a tutte quelle operazioni mirate di rifinanziamento con cui la Bce ha assicurato agli istituti di credito prestiti a tassi super agevolati.

Se negli ultimi anni le banche hanno fatto il pieno di liquidità, è stato grazie a quest’altra misura varata dall’Eurotower.

Di conseguenza, così come per i bond dell’Eurozona la linfa vitale assicurata dalla Bce è stata il QE-Quantitative easing, per le banche del blocco la manna dal cielo si è rivelata questa sigla: TLTRO.

Il problema è che anche questo sostegno sta per giungere al capolinea, fattore che rappresenta una nuova sfida per le banche dell’area euro:

anche stavolta, soprattutto per le banche italiane, stando a quanto hanno avvertito gli economisti di ING nella recente analisi “Life after TLTROs: Bank liquidity and funding will be tested in 2024” .

Il prossimo anno è prevista, di fatto, la scadenza degli ultimi prestiti a tassi stracciati che il sistema bancario dell’area euro ha ricevuto dall’avvio del programma TLTRO, il che significa che le banche dovranno continuare ad attingere alle loro riserve di liquidità per restituire quanto dovuto. Riserve di liquidità che sono già scese nel corso di questo anno per lo stesso motivo: alcune tranche di questi prestiti a tassi super agevolati erogati dalla Bce sono infatti già scadute.

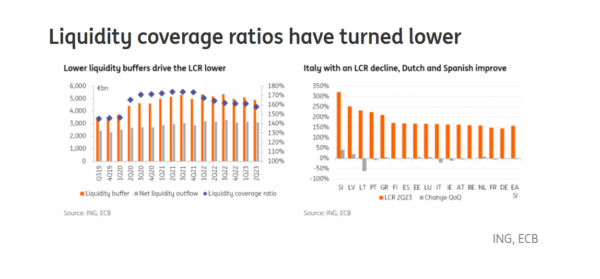

Liquidità & Bce: rischio di più emissioni bond per banche Italia e Germania

L’analisi di ING ha presentato il problema di liquidità che il comparto sta vivendo, alle prese con il calo significativo della liquidità, misurata dal parametro LCR.

LCR, vale la pena di ricordare, sta per Liquidity Coverage Ratio, ovvero per rapporto di copertura di liquidità.

Si tratta di un parametro che è stato elaborato dal Comitato di Basilea – si legge nel rapporto ad hoc pubblicato dalla Banca dei Regolamenti internazionali – “per aumentare la resilienza a breve termine del profilo di rischio di liquidità delle banche”, garantendo che gli istituti dispongano di sufficienti HQLA per superare una situazione di stress acuto della durata di 30 giorni di calendario.

LEGGI ANCHE

Banche: check up Bce su CET1, NPL e ROE

Gli analisti di ING hanno scritto nella loro nota che, tra le economie più importanti dell’area euro, proprio l’Italia ha assistito a un calo di questo parametro, ovvero dell’LCR.

La flessione, pari a 20 punti percentuali, ha fatto scendere l’LCR dal 187% al 166%.

Il motivo di questo ribasso si spiega proprio con la necessità, da parte delle banche italiane, di rimborsare i prestiti TLTRO.

Il motivo di questo ribasso si spiega proprio con la necessità, da parte delle banche italiane, di rimborsare i prestiti TLTRO.

Gli istituti italiani sono stati tra l’altro quelli che hanno dovuto restituire la somma maggiore, nel secondo trimestre di quest’anno, pari a ben 146 miliardi di euro.

Detto questo, ING ha fatto notare che le conseguenze dei rimborsi dei prestiti sui cuscinetti di liquidità sono state meno significative di quanto temuto, visto che la perdita di valore di questi cuscinetti, a livello aggregato, è stata pari a ‘soli’ 52 miliardi di euro, evidentemente per la capacità delle banche di attingere nel trimestre ad altre fonti di finanziamento.

Qualcosa di confortante, che non cancella però il fatto che gli analisti di ING prevedano, sia per le banche italiane che per le banche tedesche, il rischio più alto di dover emettere più bond, al fine di raccogliere nuovi finanziamenti.

LEGGI ANCHE

Banche italiane e TLTRO: Bce stacca la spina anche qui

TLTRO: attenti alle banche italiane con mossa Bce

Il parametro LCR delle altre banche dell’area euro. Bene Olanda e Grecia

Tra le altre grandi economie dell’Eurozona che hanno assistito a un calo sostenuto dell’LCR, l’Irlanda: in questo caso la flessione è stata di 11 punti percentuali, al 164%. Vero è che il rimborso dei prestiti TLTRO da parte delle banche irlandesi era avvenuto anche nel corso del 2022.

Nel caso del Portogallo, della Francia e dell’Austria, l’erosione del parametro è stata più contenuta, pari al 5-8%, mentre le migliori della classe si sono confermate le banche di Finlandia e Belgio.

In particolare, nel caso delle banche francesi, il rimborso dei TLTRO è ammontato nel secondo trimestre a 117 miliardi di euro, corrispondente a una erosione di cuscinetti di liquidità di 71 miliardi di euro.

Le banche di Francia e Germania sono state accomunate dal fatto che il rapporto tra il calo della liquidità e il valore dei rimborsi si è aggirato attorno al 58%, fattore che indica che probabilmente le banche francesi e tedesche hanno attinto a una quota dei loro livelli esistenti di liquidità per rimborsare i finanziamenti della Bce, in misura maggiore, per esempio, a quanto abbiano fatto le banche italiane.

Nel caso degli istituti italiani, il rapporto tra i cambiamenti che hanno interessato i cuscinetti di liquidità e le modifiche dei livelli di TLTRO è stato infatti inferiore, pari al 36%, rispetto alla media europea del 40%.

Dall’analisi condotta da ING, è emerso che non tutte le banche hanno visto i loro LCR ratio scendere.

Il rapporto è per esempio salito nel caso delle banche olandesi dell’8%, su base trimestrale, al 160%. E’ vero che, in questo caso, i cuscinetti di liquidità sono scesi nel secondo trimestre di ben 39 miliardi, oltre il valore di 31 miliardi dei prestiti rimborsati alla Bce. D’altro canto i flussi in uscita netti dall’LCR sono scesi di 41 miliardi nello stesso arco temporale, fattore che ha contribuito al miglioramento del ratio.

Hanno migliorato i loro livelli di liquidità anche le banche greche e spagnole, con i LCR ratio saliti nel secondo trimestre rispettivamente di 6 punti percentuali al 211% e di 4 punti percentuali al 170%.

Sia la Grecia che la Spagna si sono messe in evidenza con cuscinetti di liquidità più alti nonostante i rimborsi dei prestiti TLTRO, con la Spagna che ha beneficiato anche di minori flussi in uscita su base netta.

Differenze a parte, la verità inconfutabile è che anche questo bazooka della Bce pro-banche ha i giorni contati.