UniCredit: utili a nuovi record con Orcel-Bce. Titolo +71% YTD: e ora?

UniCredit, la banca italiana guidata da Andrea Orcel, continua a far parlare di sé anche oggi, dopo l’intervista che il ceo ha rilasciato a Il Sole 24 Ore commentando i conti del terzo trimestre del 2023 annunciati nella giornata di ieri.

Piazza Gae Aulenti ha annunciato risultati record relativi al primi nove mesi del 2023, grazie all’undicesimo trimestre consecutivo di crescita degli utili.

Dopo la sessione altalenante successiva alla comunicazione del bilancio, il titolo UCG è sotto pressione nella sessione odierna, perdendo sul Ftse Mib più dell’1%, in un contesto in cui la borsa di Milano è sotto pressione.

Occhio all’analisi tecnica del titolo e al fatto che, pur avendo migliorato la guidance sul margine netto di interesse (NII) e sui ricavi relativa al 2023, Orcel ha preso la decisione di non rivedere al rialzo l’outlook sull’utile netto.

- 10 miliardi di eccesso di capitale. Orcel su M&A e buyback

- Titolo UCG ha corso troppo? Il trend YTD e l’analisi tecnica

- UniCredit: utile netto III trim di oltre 2,3 MLD, NII a 3,6 miliardi con Bce

- Il ceo Orcel: altro trimestre eccellente, verso Banca del Futuro in Europa

- UniCredit migliora guidance su NII e ricavi

- Equita: rapporto C/I eccellente. Focus su guidance utile netto

10 miliardi di eccesso di capitale. Orcel su M&A e buyback

Nell’intervista rilasciata a Il Sole 24 Ore e pubblicata oggi, il ceo di UniCredit Andrea Orcel ha messo in evidenza come la banca vanti ben 10 miliardi di euro di eccesso di capitale rispetto agli obiettivi. Questo, “a due anni dal varo del piano UniCredit Unlocked”.

Cosa farà di conseguenza Piazza Gae Aulenti con tutto questo capitale? La risposta di Orcel, come le altre sue precedenti, fa di nuovo la gioia degli azionisti:

“Salvo opzioni migliori di M&A, proporrò un buyback straordinario nel 2024, in aggiunta a quello ordinario”.

“Come promesso, nel 2024 stabiliremo il piano per usare o restituire gradualmente questo plusvalore (di capitale in eccesso) agli azionisti, anche con buyback straordinari, se non potrà essere usato proficuamente”, ha puntualizzato l’AD della banca italiana.

E dopo l’accordo siglato con la banca greca Alpha Bank, magari UniCredit punterà a un’altra operazione di M&A in Italia?

O, dopo il flop delle trattative con il Tesoro italiano, volte all’acquisizione di un perimetro di asset di Mps, ormai preferirà giocare fuori casa?

Senza fare il nome di Mps, Orcel ha risposto al Sole 24 Ore che “le opportunità ci sono sempre in tutta Europa, Italia inclusa”.

Ovviamente, queste opportunità devono essere “valutate di volta in volta” e “soddisfare le nostre condizioni”, che vedono protagonista sempre, nel caso di UniCredit, la remunerazione ai soci.

Il banchiere fa notare inoltre, così come ha fatto ieri nel corso della conference call con gli analisti, che questo momento positivo che le banche, in generale, stanno vivendo non durerà ovviamente per sempre. E questo perché “prima o poi” quei tassi di interesse che hanno sostenuto la redditività del settore, con i rialzi incessanti lanciati dalla Bce di Lagarde, “scenderanno”.

“Il costo del rischio, inoltre, salirà“, ha anticipato il ceo. così come salirà il pass through, e, in generale, aumenteranno i costi, a fronte di un margine che “si comprimerà”.

Di conseguenza, la banca italiana deve prepararsi a una nuova fase in cui i venti contrari aumenteranno. Cosa che sta già facendo, “imputando – ha spiegato l’AD – già ai conti di quest’anno costi per accantonamenti e investimenti che serviranno a proteggersi per il futuro”.

Titolo UCG ha corso troppo? Il trend YTD e l’analisi tecnica

Non solo alla redditività, ma anche al titolo UniCredit, questo 2023 che si avvia alla conclusione è andato più che bene.

Le quotazioni di UCG sono balzate infatti YTD del 71%, sovraperformando in modo significativo il trend del Ftse italia banks +28% e dell’Euro Stoxx Babnk (+10% ytd).

Così l’Ufficio Studi di FOL presenta l’analisi tecnica del titolo:

“Dal punto di vista tecnico, il grafico di UniCredit presenta un andamento positivo nel medio e breve periodo. Lo si intuisce dalla trendline rialzista di lungo periodo costruita sui minimi di luglio 2022, che è stata confermata anche a marzo di quest’anno”.

“Più nel breve termine – spiega l’analista – il titolo sta attraversando una fase di lateralità dopo aver toccato i massimi annui a 23,82 euro il 22 settembre scorso”.

“In particolare, la candela della seduta di ieri (quando UniCredit ha rilasciato i conti trimestrali), con shadow (ombre) molto lunghe e il corpo piccolo, sottolinea elevata incertezza sul titolo in questa fase di mercato. I livelli tecnici da monitorare sono al rialzo la resistenza a 23,3 euro, che più volte è stata testata questo mese e mai infranta, e al ribasso il supporto a 21,5 euro, che ha sostenuto i prezzi a inizio ottobre. Il break di uno dei due livelli statici potrebbe dare uno spunto operativo interessante”.

UniCredit: utile netto III trim di oltre 2,3 MLD, NII a 3,6 miliardi con Bce

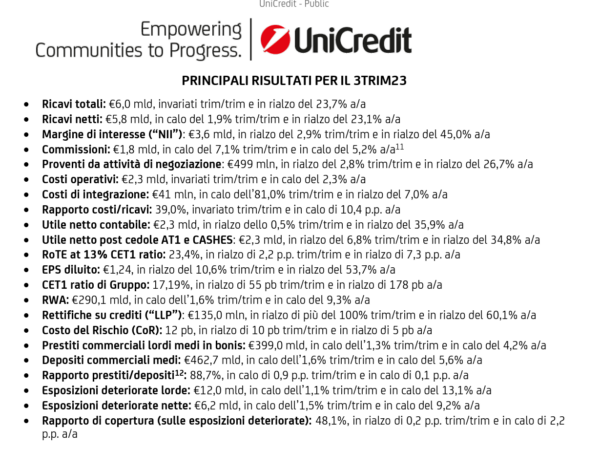

UniCredit ha annunciato nella giornata di ieri, marredì 24 ottobre, di aver riportato nel periodo gennaio-settembre un utile netto contabile pari a €6,7 miliardi:

una cifra record, con un balzo del 67,7% su base annua, a fronte di un RoTE del 21,7% (sempre nei primi nove mesi del 2023).

Nel terzo trimestre del 2023 l’utile netto contabile è stato superiore ai €2,3 miliardi di euro, a fronte di un RoTe pari al 23,4%.

Gli analisti del consensus di Bloomberg avevano previsto un utile netto di 1,917 miliardi, in calo rispetto ai €2,3 miliardi del trimestre precedente.

Con un utile netto superiore ai 2,3 miliardi, la banca italiana ha stracciato di nuovo le previsioni.

I ricavi netti di UniCredit relativi al terzo trimestre dell’anno sono ammontati a €5,8 miliardi, in crescita del 23,1% su base annua, sostenuti da un margine di interesse (“NII”) di €3,6 miliardi, in aumento del 45% rispetto al terzo trimestre del 2022, “principalmente per effetto dell’aumento dei tassi di interesse e della buona gestione del pass-through dei depositi”.

Anche il margine di interesse (NII), a quota 3,6 miliardi di euro, ha battuto le attese di Bloomberg, che erano per un margine di 3,436 miliardi circa, confermandosi in crescita rispetto ai 3,497 miliardi del secondo trimestre.

I continui rialzi dei tassi avviati dalla Bce, che ha varato la sua ultima recente stretta monetaria lo scorso 14 settembre, hanno contribuito di nuovo al miglioramento della redditività di Piazza Gae Aulenti.

LEGGI ANCHE

La Bce alza di nuovo i tassi (+25pb). Lagarde accende i buy con frase magica

L’assist che la Bce di Christine Lagarde ha garantito al sistema bancario dell’intera Eurozona sarebbe destinato tuttavia a smorzarsi.

Per domani, giovedì 26 ottobre, il consensus degli analisti prevede infatti un nulla di fatto sui tassi, per la prima volta dal luglio del 2022, mese in cui l’Eurotower ha inaugurato la sua battaglia contro la crescita dell’inflazione nel blocco.

Nel caso delle banche italiane, la nuova sfida è rappresentata inoltre da quella tassa sugli extraprofitti delle banche che ha scioccato in primis i mercati e i titoli degli istituti di credito quotati a Piazza Affari:

una tassa che si è beccata anche un bel rimprovero dalla Bce e che è stata alla fine annacquata nella sua versione finale , rimanendo comunque un ostacolo per la redditività delle banche.

Su tale tassa, a tal proposito, sia nella conference call con gli analisti che con le agenzie di stampa, il ceo Andrea Orcel ha ricordato che due sono le opzioni che il governo Meloni consente, in relazione al prelievo:

“Una era pagarla, l’altra era di rafforzare le nostre riserve e non pagarla, a meno che queste non vengano distribuite in un secondo tempo”.

UniCredit ha deciso di contribuire con 1,1 miliardi alla cosiddetta ‘imposta straordinaria sulle banche’ , destinando la somma a riserve proprie non distribuibili. Una scelta che Orcel ha definito “razionale e coerente con la nostra strategia che è sempre stata quella anno dopo anno, trimestre dopo trimestre, di distribuire generosamente ma anche di continuare rafforzare il nostro patrimonio”.

Il ceo si era già espresso in passato sulla tassa sugli extraprofitti bancari, la cui paternità è stata rivendicata direttamente dalla presidente del Consiglio Giorgia Meloni.

LEGGI ANCHE

Tassa extraprofitti banche, parla Orcel (UniCredit). Bonomi: ‘prelievo forzoso’

UniCredit: sorpresa Orcel su buyback 2023, l’AD su tassa extraprofitti e M&A

Tornando alle voci principali del bilancio di UniCredit, la banca italiana ha reso noto che, nel corso del terzo trimestre, “le commissioni si sono attestate a €1,8 miliardi, in calo del 5,2% anno su anno, soprattutto a causa dell’impatto delle riduzioni delle commissioni sui conti correnti in Italia e dei maggiori costi di cartolarizzazione. Al netto di queste componenti, le commissioni sono diminuite dell’1,3% anno su anno, confermando la loro resilienza nonostante il quadro macroeconomico sfavorevole”.

Il ceo Orcel: altro trimestre eccellente, verso Banca del Futuro in Europa

Così il ceo Andrea Orcel, Amministratore Delegato di UniCredit S.p.A. ha commentato l’ennesima ottima trimestrale:

“UniCredit ha messo a segno un altro trimestre eccellente, generando un utile netto superiore a €2,3 miliardi e una crescita dell’EPS del 54% anno su anno”.

“Continuiamo a differenziarci in tutte le principali metriche finanziarie, con una forte attenzione ai ricavi aggiustati per il rischio di alta qualità, alla disciplina dei costi e al mantenimento di una elevata qualità degli attivi”, ha continuato il ceo.

In particolare “il nostro CET1 ratio del 17,2% ci offre una flessibilità operativa e strategica che pochi possono eguagliare, mentre il nostro RoTE del 18,3%, o del 23,4% sulla base di un CET1 ratio del 13%, è estremamente solido. Stiamo gradualmente sfruttando tutta la potenza della nostra rete commerciale e tutte le aree geografiche stanno registrando una crescita redditizia”.

Occhio alla preview sui conti che era stata presentata giorni fa dagli analisti di Equita SIM e dal consensus di Bloomberg.

UniCredit, preview conti. Utili, NII, dividendi: Orcel stupirà ancora?

Il cosiddetto Ronaldo dei banchieri ha continuato:

“Siamo stati in grado di ottenere questi risultati grazie alla avvenuta trasformazione industriale e culturale di UniCredit. Partendo da un insieme eterogeneo di tredici istituzioni, ci siamo evoluti per diventare un singolo Gruppo che lavora in armonia – e che ha accesso a 15 milioni di clienti e 13 mercati in Europa. Procediamo verso la prossima fase della nostra trasformazione, che ci permetterà di rafforzare ancora di più le nostre capacità e di rendere ancora più solidi i nostri risultati finanziari”.

“In un momento di grande incertezza in Europa, non siamo soltanto concentrati sul conseguimento di solidi risultati oggi, ma anche sulla protezione di quelli futuri, tramite l’investimento nelle nostre fabbriche prodotto, nelle persone e nella tecnologia. Questo investimento creerà solide basi per una continua eccellenza finanziaria. Sono fiducioso ed entusiasta di ciò che ci aspetta per UniCredit. I nostri fondamentali sono più forti che mai e siamo sulla buona strada per realizzare la nostra ambizione di diventare la Banca del Futuro in Europa. Continueremo a costruire il nostro successo a beneficio di tutti i nostri stakeholder”.

UniCredit migliora guidance su NII e ricavi

Non è mancata neanche la sorpresa relativa all’outlook:

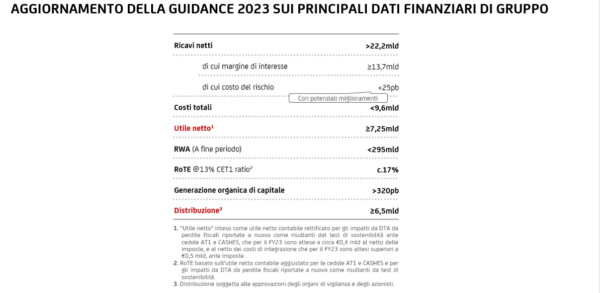

Sulla scia di un migliorato contesto dei tassi d’interesse e delle ipotesi di pass-through dei depositi, UniCredit ha, di fatto, rivisto al rialzo la propria guidance finanziaria per il 2023, portandola a un NII di almeno €13,7 miliardi, che si traduce in ricavi netti superiori a €22,2 miliardi.

La banca guidata da Orcel ha indicato che le previsioni sull’utile netto sono state lasciate invece pari o superiori a €7,25 miliardi. E, ancora:

“Confermiamo la nostra ambizione a mantenere la redditività del 2024 in linea o superiore a quella del 2023 e l’intenzione di distribuire agli azionisti almeno €6,5 miliardi”.

Proprio ieri UniCredit si è messa in evidenza con l’annuncio dell’accordo raggiunto per diventare il maggiore azionista di Alpha Bank, rilevando una quota del 9% detenuta nella banca dal fondo di bailout HFSF (Hellenic Financial Stability Fund), fondo di stabilità finanziaria della Grecia.

L’annuncio ha allontanato ancora di più la possibilità che UniCredit torni in qualche modo a vestire i panni del cavaliere bianco di Mps, Monte dei Paschi di Siena o anche Monte di Stato, la banca senese controllata dal Mef, maggiore azionista con una partecipazione del 64%, nella perenne ricerca di un potenziale acquirente.

LEGGI ANCHE

UniCredit: con Alpha Bank Orcel punta su Grecia e Romania. Mps ormai un ricordo

Mps: Mef va avanti con piano cessione quote, sceglie advisor. Titolo giù

Orcel (UniCredit): su Mps c’è il timore che ceda a logiche più politiche che di mercato

Tornando di nuovi ai numeri della trimestrale di UniCredit, attenzione anche alle rettifiche su crediti (“LLP”) che, nel terzo trimestre, sono ammontate a €135 milioni nel trimestre, consentendo alla banca di presentare un costo del rischio strutturalmente basso (“CoR”) di 12 punti base, a conferma della buona qualità degli attivi del gruppo.

Il risultato positivo è stato supportato da “perdite attese costantemente basse, da un basso livello di esposizioni deteriorate con un’elevata copertura, da bassi tassi di insolvenza, oltre che dagli overlay in essere pari a €1,75 miliardi”.

I costi operativi si sono inoltre attestati a €2,3 miliardi, stabili su base trimestrale e in flessione del 2,3% anno su anno, a dispetto del tarlo della crescita dell’inflazione, che continua a essere ostinata anche se in rallentamento.

UniCredit è riuscita dunque a tenere sotto controllo i costi, riducendo anzi “strutturalmente la propria base di costi, proteggendo al contempo la crescita dei ricavi e realizzando gli investimenti che garantiranno il successo futuro”.

Così si legge nel comunicato di Piazza Gae Aulenti:

Nell’ambito di questi investimenti autofinanziati, UniCredit ha assunto circa 7.500 dipendenti nella rete commerciale dal 2021, ha sviluppato prodotti leader di settore attraverso le fabbriche prodotto corporate, individual e payments del Gruppo, integrate da un ecosistema di partnership di eccellenza. La trasformazione digitale del Gruppo è ben avviata, con un nuovo team manageriale e investimenti mirati in infrastruttura ed architettura, dati e intelligenza artificiale, persone e talento”.

Equita: rapporto C/I eccellente. Focus su guidance utile netto

Nella nota di ieri con cui gli analisti di Equita SIM hanno commentato e riassunto la trimestrale di UniCredit, gli analisti hanno messo in evidenza, tra i diversi aspetti, il trend dell’NII “ancora in crescita”, per la precisione in rialzo del 3% su base trimestrale, grazie al rialzo dei tassi di interesse da parte della Bce e all’incremento dello spread commerciale (tasso sui finanziamenti +33 punti base su base trimestrale rispetto al tasso sui depositi salito sempre su base trimestrale di 16bps).

Questi fattori, ha spiegato la SIM, hanno più che compensato l’impatto negativo rappresentato dal calo dei prestiti.

Il rapporto C/I (cost to income) è stato definito “eccellente” al 39%, rispetto al 41% atteso, con costi operativi piatti su base trimestrale e in linea con le attese.

Una sorpresa “positiva” è arrivata anche dalle rettifiche sui crediti, pari a €135 milioni, rispetto ai €203 milioni attesi, fattore che ha permesso all’NPE Ratio di UniCredit di confermarsi “a livelli best in class al 2,7% (2,6% nel secondo trimestre del 2023), con uno stock NPE rimasto sostanzialmente stabile”.

Equita ha sottolineato anche che, a suo avviso, la guidance fornita da Piazza Gae Aulenti sia stata particolarmente prudente e che, dunque, la banca abbia margini per fare ancora meglio.

Riassunto il nuovo outlook della banca:

- NII (margine netto di interesse) > €13,7 miliardi, rispetto ai €13,2 miliardi della guidance precedente, e rispetto ai €13,9 miliardi attesi.

- Ricavi netti > €22,2 miliardi, rispetto alla precedente guidance di un valore superiore ai €21,5 miliardi e ai €23,2 miliardi attesi.

- Costi totali < €9,6 miliardi (invariata), in linea con nostra stima.

- CoR (costo del rischio): < 25 punti base, rispetto ai 21 punti base attesi.

- Utile netto confermato a valore superiore a €7,25 miliardi, rispetto ai €7,3 miliardi attesi.

Sul fronte dividendi, UniCredit ha confermato la guidance di distribuzione agli azionisti per un valore superiore ai €6,5 miliardi, “nonostante la decisione di destinare a riserve proprie non distribuibili €1,1 miliardi”, usufruendo così dell’opzione messa a disposizione dal governo Meloni per evitare la tassa sugli extraprofitti delle banche.

Per il 2024 UCG ha indicato un target di utile maggiore o uguale a €7,25 miliardi, rispetto ai €7,4 miliardi attesi, e di distribuzione

>= €6,5 miliardi (16% di capitalizzazione di mercato).

Per Equita, in ogni caso, con un utile netto di €6.7 miliardi riportato nei primi nove mesi del 2023, “il floor della guidance di €7,25 miliardi ci sembra conservativo con spazio per superare €8,5 miliardi”.

Equita ha dedicato una nota a UniCredit anche nella giornata di oggi, facendo riferimento alle parole proferite dal ceo Andrea Orcel, sia nella giornata di ieri, attraverso la call con gli analisti, che nell’intervista rilasciata a Il Sole 24 Ore. Sotto i riflettori la “capacità di UCG di riportare forti risultati nel lungo periodo e di generare consistentemente un ROTE a doppia cifra, anche grazie alla maggiore contribuzione delle fabbriche prodotto”.

Dalla call sono emersi spunti cruciali, che la SIM milanese ha così riassunto:

- il buyback da €2,5 miliardi (6% della capitalizzazione di mercato della banca) annunciato a settembre inizierà il prima possibile (soggetto ad approvazione dell’assemblea il 27 ottobre e all’autorizzazione della Bce).

- Ribadito che entro il 2024 verranno definite le modalità di impiego dell’excess capital (> €10bn), che potrà essere impiegato in operazioni di M&A oppure progressivamente distribuito agli azionisti (anche attraverso buyback straordinario).

- Ai prezzi attuali, il buyback rimane più attraente del dividendo. Non esclusa la possibilità di incrementare il dividend payout, atteso comunque non superare il 50%.

- UCG continua a vedere opportunità per razionalizzare e snellire la struttura del gruppo. Questo, insieme allo sviluppo di progetti che coinvolgono le fabbriche prodotto, porterà a un aumento degli oneri di integrazione oltre il target iniziale di €500.

- L’importo totale degli oneri di integrazione non è ancora stato definito, motivo per cui UniCredit non ha modificato il target di utile relativo all’anno 2023, superiore ai €7,25 miliardi.

- Gli investimenti nelle fabbriche di prodotto mirano a incrementare il contributo delle commissioni nel lungo periodo. L’obiettivo è aumentare la base commissionale di c.€1.2 miliardi a regime (dal livello base di €7.4bn atteso sul 2023). Buona parte di questo contributo incrementale è attesa entro il 2026.

- Per il 2024 UCG ipotizza un NII in calo moderato, commissioni in crescita, costi operativi in riduzione e CoR strutturalmente in area 20-25bps.

Sulla base di questi spunti, Equita ha rimarcato la decisione di migliorare l’outlook relativo all’anno 2023, al fine di riflettere maggiore ricavi (NII, trading), minori costi operativi e CoR.

Rimosso inoltre l’impatto dalla tassa straordinaria, compensato da maggiori oneri di integrazione (da €500mn a €855mn).

Confermate le stime 2024-25, riviste prima dei risultati.

Il target price sul titolo UniCredit è stato aumentato del 2% a 31ps (2024E P/E = 6.3x, P/TE = 0.9x) incorporando anche la migliore dotazione di capitale.

Citando l’ottimo andamento della performance operativa, la generazione di capitale che rimane molto forte e i buffer di capitale significativi, Equita ha confermato il rating buy “con il titolo che tratta con un 2024E P/E = 4.7x, P/TE = 0.67x e offre una remunerazione totale (ordinaria) del 16% all’anno, con spazio per distribuzioni aggiuntive”.