BTP: rating junk Moody’s in agguato. Meloni e i nodi Bce, PNRR, deficit

Agenzie di rating in agguato, mentre i trader di tutto il mondo hanno lo sguardo incollato agli schermi per monitorare il trend dei tassi dei BTP e, di conseguenza, dello spread BTP-Bund.

E così andrà avanti ancora per molto, vista la grande attesa per la legge di bilancio a cui il governo Meloni sta lavorando e dopo i numeri della Nadef, che hanno fatto gridare “fermi tutti” a molti, a causa delle nuove stime sul deficit che rischiano tra l’altro di mettere il governo italiano, di nuovo, in rotta di collisione con l’Unione europea.

Proprio quella Nadef, in un momento in cui nel mondo, a partire dagli Stati Uniti, è esplosa l’ansia per i titoli di stato, ha provocato in queste ultime sessioni un forte smobilizzo dei BTP sul mercato secondario dei titoli di stato, su cui pende tra l’altro la spada di Damocle del giudizio sul debito pubblico dell’agenzia di rating Moody’s.

L’Italia diventerà “junk”, spazzatura, con un eventuale downgrade da parte dell’agenzia?

Un attenti è arrivato nelle ultime ore da un’altra agenzia di rating: quella tedesca, tra le più importanti al mondo, ovvero Scope Ratings.

- Giorgetti alle agenzie di rating: l’Italia è solida. Ma i BTP vacillano

- Italia alle prese con la grande paura junk (spazzatura) di Moody’s

- Moody’s scettica verso governo Meloni. Ma occhio anche ad altri rating

- Il monito dall’agenzia di rating Scope è già arrivato

- Scope su Nadef Meloni. I nodi deficit, avanzo primario, spesa interessi

- La minaccia Bce con la fine del QE pandemico

- Il governo Meloni guarderà allo scudo TPI salva BTP dell’Eurotower

Giorgetti alle agenzie di rating: l’Italia è solida. Ma i BTP vacillano

Il governo Meloni alza le spalle, ribattendo a quelli che considera gufi che la soglia di pericolo dello spread BTP-Bund è un’altra, decisamente più alta di quei 200 punti base che sono stati sforati anche oggi.

“L’Italia è solida”, ha detto il ministro dell’economia e delle Finanze Giancarlo Giorgetti alle stesse agenzie di rating incontrate in questi ultimi giorni.

Il rischio rating, soprattutto lo spettro junk di Moody’s, non sembra far vacillare la fiducia del titolare del Tesoro nei confronti della sostenibilità del debito pubblico italiano. Almeno in apparenza.

D’altronde, per ora, confortano i numeri positivi emersi con la seconda edizione del BTP Valore, il titolo di stato dedicato esclusivamente agli investitori retail, che si pone l’obiettivo di corteggiare e conquistare il risparmio italiano.

LEGGI ANCHE

BTP Valore, Meloni ci scommette. Il grande annuncio tassi, boom ordini

Giorgetti parla di Bce, inflazione, BTP Valore. La risposta a rischio rating debito

A vacillare sono invece, e anche da un po’ , i BTP, che pagano un mix di diversi fattori: non ‘solo’ la tempesta che si è abbattuta sui Treasuries americani, alle prese sempre con il rischio Fed e con la prospettiva di una fase di tassi “higher for longer”, ovvero di tassi più alti per un periodo di tempo più lungo. Ma, qualcuno direbbe soprattutto, con il marchio che l’Italia si porta dietro, ovvero quello di paese tra i più indebitati al mondo, in particolare di seconda economia più indebitata, dopo la Grecia, nell’area euro.

Al peccato originale del debito si affianca la difficoltà dei governi di turno a far quadrare, è il caso di dirlo, i conti, tutti presi piuttosto a dare prova di coerenza con le promesse che i partiti di maggioranza hanno fatto in tempi di campagna elettorale, quando parlare era semplice, e agire ancora non necessario.

E invece Bruxelles è lì, a dispetto delle rassicurazioni date dal ministro Giorgetti alle stesse agenzie di rating. Le agenzie di rating sono lì, e presto annunceranno i loro verdetti sul debito italiano. I mercati sono onnipresenti, così come i guardiani dello spread, i “bond vigilantes”: quelli, per chi lo avesse dimenticato, che hanno fatto saltare in aria i piani dell’ex premier britannica Liz Truss, facendo saltare dopo un po’ anche il suo governo.

LEGGI ANCHE

Italia alle prese con la grande paura junk (spazzatura) di Moody’s

Nel caso dell’Italia, la grande paura porta il nome di Moody’s, l’agenzia di rating che, l’anno scorso, non ha perso tempo ad agitare l’ascia del downgrade contro il debito italiano, subito dopo la vittoria della coalizione di centro destra alle elezioni politiche italiane del 2022.

Probabilmente declasseremmo i rating dell’Italia se dovessimo assistere a un significativo indebolimento delle prospettive di crescita di medio termine del Paese, a causa della mancata attuazione delle riforme a favore della crescita, comprese quelle delineate nel Pnrr.

LEGGI ANCHEMoody’s avverte governo Meloni agitando minaccia rating ‘junk’. ‘Senza riforme il downgrade ci sarà’

La prossima data da cerchiare sul calendario non è poi tanto lontana: il verdetto di Moody’s è atteso infatti per il prossimo 17 novembre.

Per l’Italia e dunque il governo Meloni la situazione sarebbe meno drammatica se il debito non rischiasse di perdere il giudizio “investment grade”. Invece a rischio è proprio quello.

Al momento Moody’s valuta il debito a “Baa3” con outlook negativo. L’aggiornamento della valutazione di Moody’s ad aprile, non c’è stato. L’agenzia ha optato infatti per lo status quo. E questo significa che lo spettro junk, spazzatura, è stato solo rinviato, il che significa che sui BTP pende ora la minaccia di una bocciatura che potrebbe far impallidire il recente rialzo dei tassi dei BTP che si è verificato negli ultimi giorni.

LEGGI ANCHE

I BTP e l’Italia di Meloni schivano il junk di Moody’s

Moody’s scettica verso governo Meloni. Ma occhio anche ad altri rating

Moody’s non ha fatto inoltre mistero, fin da subito, dello scetticismo che nutre nei confronti del governo Meloni, citando il rischio che il “contesto politico ostacoli la realizzazione delle riforme strutturali; che le limitate forniture di energia indeboliscano le prospettive economiche; e che la solidità fiscale si indebolisca”.

Così diceva, almeno, un anno fa circa: cosa dirà ora l’agenzia di rating?

Prima di Moody’s si esprimeranno sul debito italiano altre agenzie.

La prima sarà Standard & Poor’s, il prossimo 20 ottobre: in questo caso il rating assegnato all’Italia dalla sorella di Moody’s è pari a “BBB”, con outlook stabile.

Il 27 ottobre sarà il turno di Dbrs Morningstar, la quarta agenzia di rating più importante al mondo, che ha un rating “BBB” high con outlook stabile.

Stessi rating e outlook anche da parte di Fitch, che farà il suo annuncio il prossimo 10 novembre. Finora, l’agenzia di rating si è mostrata clemente nei confronti dell’Italia.

Il monito dall’agenzia di rating Scope è già arrivato

Un monito all’Italia di Meloni è arrivato nelle ultime ore da Scope Ratings, che ha spiegato oggi i motivi alla base del rating e dell’outlook sul rating del debito italiano.

L’agenzia ha detto di credere che il governo Meloni continuerà a portare avanti il suo piano di riforme e, anche, il processo di consolidamento fiscale, nel corso dei prossimi anni. Questi due assunti “sostengono il nostro rating BBB+ con outlook stabile”.

Quella di Meloni non sarà tanto una scelta, quanto una necessità per blindare i BTP e per fare in modo che i titoli possano rientrare all’interno del piano TPI salva-Italia sfornato dalla Bce.

Con l’analisi “Italy: wider budget deficits may challenge ECB’s TPI-eligibility, and weaken credit profile” , Scope ha ricordato, di fatto, quello strumento salva BTP anti spread che è stato varato nel luglio del 2022 dall’Eurotower: uno strumento che, in realtà, è stato considerato subito poco incisivo dagli esperti e che, secondo qualcuno, non potrebbe neanche riuscire nel caso dell’Italia a essere attivato.

Ironia della sorte, quello scudo è stato annunciato proprio il giorno che ha segnato la fine dei giochi del governo Draghi, considerato dal mondo dell’alta finanza il vero scudo salva-BTP.

LEGGI ANCHE

Scope su Nadef Meloni. I nodi deficit, avanzo primario, spesa interessi

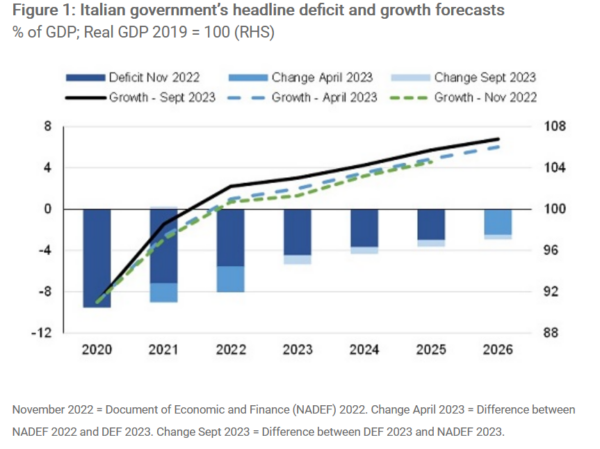

Con la sua nota, Scope Ratings ha ricordato i numeri della Nadef appena sfornata dal governo Meloni, facendo notare che “il rallentamento dell’economia italiana è accompagnato da deficit più alti, provocati dall’impatto prolungato del crediti fiscali (Superbonus) lanciati dal governo precedente e dai tassi di interesse più alti”.

Il risultato è che “il governo ora prevede un deficit pari al 5,3% del Pil per il 2023, in rialzo rispetto al 4,5% atteso sette mesi fa, e del 4,3% per il 2024, in crescita rispetto al 3,7% precedentemente previsto”.

Per il 2025, ha continuato Scope nel rapporto firmato da Alvise Lennkh-Yunus e da Alessandra Poli, il governo Meloni ha fissato un target del deficit pari al 3,6% del Pil, superiore dunque al 3% previsto in precedenza dal trattato di Maastricht (livello che dovrebbe essere confermato con il nuovo Patto di stabilità e di crescita dell’Unione europea).

“Di conseguenza, il governo prevede ora di raggiungere un avanzo primario solo entro il 2025, un anno più tardi rispetto a quanto stimato in precedenza, a fronte di un rapporto debito-Pil in calo soltanto di 2,1 punti percentuali tra il 2022 e il 2026, al 139,6%, rispetto alla flessione di 4 punti percentuali precedentemente prevista”.

“Il governo – si legge ancora – prevede di riuscire a rispettare la soglia del deficit del 3% soltanto entro il 2026, e di riportare il rapporto debito-Pil ai suoi livelli precedenti la pandemia (Covid) del 134% soltanto dopo il 2030″.

E non finisce qui, visto che “le spese per interessi più alte, che entro il 2026 incideranno sul Pil per il 4,6%, richiederanno al governo di presentare un surplus primario di almeno l’1,6% del Pil affinché l’Italia rispetti quel target del deficit pari al 3% del Pil”. Così come, puntualizzano gli esperti, “l’obiettivo del governo di raggiungere quel livello di deficit (del 3%) entro il 2026 richiederà un consolidamento fiscale ambizioso, pari a 1,8 punti percentuali, nel corso del 2024-2026, rispetto agli 1,3 punti percentuali messi precedentemente in conto”.

Scope spiega la situazione con gli interventi fiscali, considerati “moderati”, che il governo Meloni ha deciso di varare per preservare il potere di acquisto delle famiglie”, di fronte alla minaccia dell’inflazione ancora alta, e con il taglio delle tasse (vedi taglio cuneo fiscale, tra le priorità della legge di bilancio).

Il punto, però, è che “le spese per interessi più alte e la spesa sociale, unite alla necessità di tenere sotto controllo i conti, potrebbero mettere a repentaglio i piani del governo volti a lanciare un’ampia riforma fiscale, che punta a portare le aliquote Irpef da quattro a tre”.

La minaccia Bce con la fine del QE pandemico

Scope segnala inoltre anche la minaccia di una Bce pronta a mettere il punto al piano PEPP (QE pandemico) che, come ha fatto notare Robin Brooks, capo economista @IIF, ovvero dell’Institute of International Finance ed ex capo strategist forex di Goldman Sachs, si sarebbe tradotto in reinvestimenti in BTP e altri titoli di stato italiani tali al punto che si potrebbe dire che, nel caso dei bond made in Italy, il QE non si sarebbe neanche concluso.

LEGGI ANCHE

Bce: non solo tassi, arriva il QT. BTP in corto circuito

Bce molla i BTP? Ecco i tempi e i modi del QT-Quantitative Tightening. Storia dei bazooka APP e PEPP

E invece ora lo stesso QE pandemico è a rischio in quanto, nella sua strenua lotta contro l’inflazione, la Bce potrebbe valutare l’idea di staccare la spina in via anticipata anche ai reinvestimenti in bond che lancia con questo programma.

Così facendo, ha spiegato Scope, “i reinvestimenti potrebbero fermarsi entro la fine del 2024 (non alla fine dell’anno prossimo), il che significa che la Bce non acquisterebbe più titoli di stato italiani per un valore di circa 50 miliardi di euro, il 10% circa del fabbisogno di finanziamento lordo stimato per il 2025″.

Il risultato, secondo Alvise Lennkh-Yunus e Alessandra Poli di Scope Rating? Non dei migliori.

La concatenazione degli effetti farebbe sì che, nel 2025, una maggiore attenzione verrebbe necessariamente rivolta a quello scudo TPI (anti-spread) lanciato dalla Bce di Lagarde, volto a sostenere, in caso di bisogno, i titoli governativi italiani.

Il governo Meloni guarderà allo scudo TPI salva BTP dell’Eurotower

Il problema è che, affinché l’Italia possa beneficiare di questo nuovo salva-BTP, è necessario che rispetti alcuni criteri. Criteri che, ha rimarcato l’agenzia di rating tedesca, implicano “il rispetto delle regole fiscali dell’Ue, l’assenza di gravi squilibri macroeconomici, la sostenibilità fiscale e il rispetto di quelle riforme che il governo ha deciso di avviare in linea con gli impegni presi con il PNRR”. Tutti criteri che, secondo Scope, rappresentano “per il governo italiano un forte incentivo ad assicurare che i BTP possano rientrare nel piano TPI”. Di conseguenza, il governo non si azzarderà a varare misure in stile spandi e spendi.

Ed è proprio per questo motivo che, secondo gli analisti, l’Italia continuerà a rimanere prudente, fattore che giustifica per l’appunto il rating assegnato, pari a BBB+, a fronte di un outlook stabile.

Ed è proprio per questo motivo che, secondo gli analisti, l’Italia continuerà a rimanere prudente, fattore che giustifica per l’appunto il rating assegnato, pari a BBB+, a fronte di un outlook stabile.

Tuttavia, “il rischio di deficit persistenti e più alti, e di ulteriori ritardi nell’attuazione dei progetti previsti con il PNRR sta aumentando, con il governo che prevede ora che la maggior parte delle spese del piano NGEU (Next Generation European Union) sarà concentrata degli anni 2025-2026″. E questo porta Scope Ratings a rimanere ben vigile:

“Il debito pubblico elevato dell’Italia, il basso potenziale di crescita, e l’approccio ancora restrittivo della politica monetaria della Bce mettono in evidenza la necessità di accelerare l’attuazione degli investimenti e delle riforme NGEU”.

Scope ha concluso l’analisi ricordando che aggiornerà il suo rating sul debito sovrano dell’Italia il prossimo 1° dicembre 2023.

Intanto, oggi lo spread BTP-Bund ha superato la soglia dei 200 punti base, fino a quota 202, a fronte di tassi sui BTP che hanno ripreso la loro marcia al rialzo, superando la soglia del 4,9% (rimanendo dunque al di sotto della soglia del 5%, sfondata per la prima volta in un decennio qualche giorno fa). L’autunno, appena iniziato, si preannuncia già caldo.