UniCredit: titolo +40% YTD, preview utili con mantra Orcel più dividendi. JPMorgan presenta le sorprese

Countdown alla pubblicazione degli utili di UniCredit, la banca italiana guidata dal ceo Andrea Orcel, che annuncerà la propria trimestrale domani, martedì 7 maggio, dopo l’approvazione dei conti da parte del cda, che avverrà nella giornata di oggi.

Dopo la trimestrale diffusa venerdì scorso dalla rivale Intesa SanPaolo, toccherà a Piazza Gae Aulenti fare il grande annuncio, nella settimana clou delle trimestrali delle banche italiane: a comunicare i loro risultati saranno infatti anche gli altri istituti di credito scambiati sul Ftse Mib di Piazza Affari, ovvero Banco BPM, Bper e Mps.

Indicazioni incoraggianti sui conti degli istituti di credito italiani sono arrivate di recente con la pubblicazione di un rapporto di JPMorgan, che ha confermato la fiducia nel settore, con la revisione al rialzo delle stime sull’eps delle banche italiane, pari a +1-4%.

Nel caso specifico di UniCredit, la banca che con la guida del ceo Orcel è riuscita ad annunciare ripetutamente, nel corso del 2023, utili e promesse di dividendi da sogno, JPMorgan è andata ben oltre le stime formulate dal consensus degli analisti interpellati da Bloomberg, presentando una preview che riflette tutto il proprio ottimismo nei confronti di Piazza Gae Aulenti.

Oggi il titolo UniCredit segna un balzo superiore all’1% circa, salendo a quota 34,60 euro.

In più di un’occasione gli investitori hanno dimostrato di ignorare le indiscrezioni relative all‘arrivo di una lettera della Bce, focalizzandosi piuttosto su quanto detto dal ceo Andrea Orcel che, nel corso dell’assemblea degli azionisti che lo ha riconfermato alla guida del gruppo, ha praticamente riconfermato il mantra più utili e dividendi.

La scorsa settimana, tuttavia, c’è stata maggiore cautela, come confermato dal trend settimanale delle azioni, pari a una perdita dell’1% circa.

Performance in lieve ribasso anche su base mensile, con il titolo che è arretrato dello 0,80%.

UniCredit conferma invece tutta la sua forza a Piazza Affari YTD, con un balzo superiore a +40%.

Su base annua, il titolo è inoltre in rialzo di oltre l’82%, mentre negli ultimi tre anni l’incasso è di oltre +270%.

Si può dunque dire che, finora, Piazza Affari ha dato ragione alla strategia dell’AD.

UniCredit: le stime del consensus su utili, ricavi, NII del I trim 2024

Il consensus degli analisti interpellati da Bloomberg prevede per UniCredit un utile netto di 2,113 miliardi nel corso del primo trimestre del 2024, dopo l’utile netto contabile di €2,8 miliardi, o utile netto di €1,9 miliardi, incassato nel quarto trimestre del 2023.

Nell’intero 2023, va ricordato, l’utile netto contabile del gruppo UniCredit è stato pari a €9,5 miliardi, a fronte di un utile netto pari €8,6 miliardi, in rialzo di oltre il 50% su base annua e a livelli record della storia.

I ricavi di UniCredit sono attesi rimanere a un livello stabile, a quota 5,979 miliardi, come negli ultimi mesi dello scorso anno.

Riguardo al trend del margine netto di interesse, su base adjusted le stime sono di un calo a 3,513 miliardi circa, rispetto ai 3,610 miliardi di euro precedenti, mentre le commissioni, sempre su base adjusted, sono attese salire a 1,922 miliardi, dagli 1,793 miliardi del quarto trimestre.

Le rettifiche sui crediti sono stimate scendere a 150,76 milioni, rispetto ai 300 milioni precedenti.

Occhio ai conti relativi al primo trimeestre del 2024 che sono stati annunciati dalla rivale Intesa SanPaolo, venerdì scorso 3 maggio, commentati dal ceo Carlo Messina con grande entusiasmo, mentre sale l’attesa anche per i risultati di altri istituti di credito, come Mps-Monte dei Paschi di Siena, Banco BPM, Bper.

LEGGI ANCHE

Intesa Sanpaolo, il miglior inizio anno di sempre secondo l’AD Messina

Banco BPM: utili in crescita, effetto tassi Bce ci sarà ancora. La preview sui conti in arrivo

Mps: il Monte rinato pronto all’annuncio sugli utili. Preview in attesa mossa Mef

Focus sul trend del margine netto di interesse (NII)

La view degli analisti interpellati da Bloomberg è condivisa dagli analisti di Equita SIM, che prevedono un margine netto di interesse (NII) in leggera contrazione su base trimestrale, in ribasso dell’1%, “per effetto calendario, leggero incremento del pass-through dei depositi e dinamica di lending ancora in contrazione in Italia e Germania”.

L’NII è atteso a 3,6 miliardi di euro, valore che su base annua implica comunque una crescita di tutto rispetto, pari a +8%.

Gli analisti di Equita sono positivi, così come Bloomberg, sul trend delle commissioni, per le quali prevedono una crescita su base trimestrale dell’8% e un trend stabile su base annua.

Simili anche le attese sui ricavi, che anche da Equita vengono considerati stabili, sia su base trimestrale che annua, a 5,9 miliardi di euro.

L’utile netto è atteso da Equita a 2 miliardi di euro, poco al di sotto di quello previsto da Bloomberg.

Nel presentare il loro outlook sui conti di UniCredit, gli analisti di Equita hanno annunciato lo scorso 18 aprile anche alcuni upgrade, sottolineando che “le attese per il primo trimestre del 2024 e le aspettative di politica monetaria incrementano la visibilità sulla guidance FY24 di circa €8,6 miliardi”.

La SIM ha così rivisto al rialzo il proprio outlook sull’utile netto del 2024 di UniCredit del 3%, a €8,4 miliardi, motivando la mossa principalmente con le attese di un maggiore NII (margine netto di interesse) e minori accantonamenti per far fronte a eventuali perdite future.

In questo modo, stimando utili netti complessivi pari a 8,4 miliardi di euro nell’intero 2024, Equita si è posizionata “leggermente sotto il target della società” (che è appunto di 8,6 miliardi di euro circa).

La SIM ha presentato anche l’outlook sugli utili di UniCredit per il periodo 2025-26, stimando una crescita pari a “+4% in media”, in linea con la decisione di “mantenere un approccio più conservativo rispetto alle ambizioni della società sulla crescita delle commissioni”.

Tra le buone notizie, la revisione al rialzo del target price sul titolo, pari a +10% a €38 euro, sulla base di un P/E del 2025 pari a 6.9x, un P/TE pari a 1.1 volte e un ROTE di circa il 16%.

Utili UniCredit: l’ottimismo di JPMorgan, anche su Intesa SanPaolo

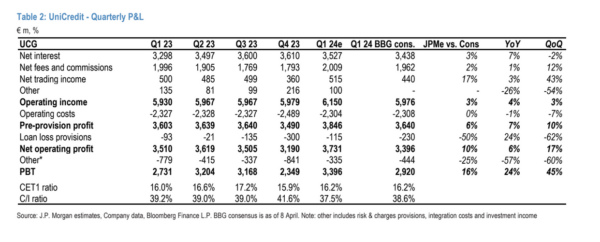

Veniamo a questo punto alle stime che sono state stilate dagli analisti di JPMorgan, in modo particolare alle stime sul PBT (profit before taxes, ovvero all’utile ante imposte), che il consensus di Bloomberg prevede a 2,920 miliardi nel primo trimestre del 2024, rispetto ai 2,349 miliardi del quarto trimestre del 2023.

Gli analisti del gigante finanziario americano sono invece decisamente più ottimisti, stimando un utile al lordo delle tasse pari a ben 3,396 miliardi, valore superiore del 16% rispetto a quello atteso da Bloomberg, in crescita del 24% su base annua e di ben il 45% su base trimestrale.

L’outlook di JPMorgan si spiega con la prospettiva di un fatturato più alto, pari a 6,15 miliardi di euro, superiore alle stime del consensus del 3%, in rialzo su base annua del 4% e del 3% su base trimestrale.

Gli esperti del colosso Usa stimano anche accantonamenti minori rispetto a quelli previsti dal consensus, ovvero 115 milioni, livello inferiore a quello atteso dal consensus di ben il 50%, in rialzo del 24% su base annua ma in calo del 62% su base trimestrale.

Migliore anche il trend atteso per il margine netto di interesse che, nel corso del primo trimestre del 2024, per JPMorgan è stato pari a 3,527 miliardi, meglio del consensus del 3%, in rialzo del 7% su base annua e in calo del 2% su base trimestrale.

L’outlook di JPMorgan è migliore del consensus anche per quanto riguarda il fatturato delle attività di trading, mentre le stime sul CET1 FL sono in linea con quelle di Bloomberg, pari al 16,2%.

L’ottimismo di JPMorgan riguarda l’intero settore bancario, come si legge nell’outlook “Italian Banks Q1 preview – Strong quarter largely anticipated”

“In vista dei risultati del primo trimestre (il 3 maggio per Intesa SanPaolo e il 7 maggio per UniCredit) rivediamo al rialzo le stime sull’eps (utile per azione) dell’1-4%, riflettendo il recente trend del settore e le nostre conversazioni con le banche. I nostri upgrade sulle stime degli utili sono sostenuti principalmente dal lieve miglioramento dei trend delle fees e commisisoni e da un costo del rischio (CoR), che si mantiene molto basso”.

Allo stesso tempo, JPMorgan ha apportato “piccole variazioni ai NII tenendo in considerazione costi della raccolta migliori”.

Secondo gli analisti, i risultati del primo trimestre delle banche italiane dovrebbero inoltre “essere sostenuti di nuovo dal basso pass through dei depositi, dal lieve miglioramento del momentum delle commissioni, dal buon controllo sui costi e da livelli ancora bassi di accantonamenti” per far fronte a perdite future sui crediti.

“Il risultato è che, probabilmente, le banche italiane torneranno a rivedere la guidance sul margine netto di interesse e sull’utile netto”.

JPMorgan ha sottolineato di continuare a “preferire Intesa SanPaolo” grazie al fatturato più diversificato” e al “margine di crescita al rialzo delle commissioni”, così come anche per “l’elevata redditività e la remunerazione del capitale”.

“Vediamo anche UniCredit ben posizionata, grazie alla capacità di distribuzione del capitale (dunque erogazione di dividendi e piani di buyback) più solida“.

JPMorgan indica tra l’altro che la banca guidata da Andrea Orcel dovrebbe dare ulteriori dettagli su come intenderà utilizzare il capitale in eccesso.

Banche europee al test degli utili. Titoli buy o sell: quanto conta ‘meno tassi Bce’?

Ftse Mib, il calendario dei risultati del 1° trimestre 2024: tutte le date

Ftse Mib, il calendario dei risultati del 1° trimestre 2024: tutte le date

UniCredit VS Intesa , il commento di Carlo Messina sul boom di buyback

All’inizio del 2024, nel pubblicare i loro bilanci, UniCredit e Intesa SanPaolo si sono messe in evidenza non solo con i rispettivi conti record, ma anche con le differenze che continuano a caratterizzare il modo in cui remunerano gli azionisti.

In evidenza la prudenza mostrata dal ceo di Intesa Carlo Messina, che ha definito “quasi patologico” l’utilizzo eccessivo dei buyback azionari da parte delle banche europee, al fine di premiare i soci.

“Bisogna avere chiaro che le aziende non sono mucche da mungere, ci deve essere un giusto equilibrio per dare dividendi per cassa e poi se c’è capitale in più fare ulteriori distribuzioni”, ha detto Messina, presentando tutti i numeri di Intesa SanPaolo.

Il ceo di Intesa ha ricordato che la banca ha “sempre distribuito dividendi cash” e che “non vogliamo inserire i buyback nella distribuzione ordinaria”, ha precisato l’AD, nello stesso giorno in cui Intesa ha fatto il grande annuncio sul piano di buyback, per un valore di 1,7 miliardi di euro.

Messina ha lasciato praticamente intendere che, se di buyback si deve trattare, si deve parlare di qualcosa di extra.

Qualche giorno prima, UniCredit aveva stupito di nuovo il mercato, promettendo una remunerazione ancora più ghiotta agli stakeholders.

LEGGI ANCHE

UniCredit: titolo e dividendi record, meno Bce non fa paura. Orcel: ‘tutti gli utili agli azionisti’

UniCredit: Orcel presenta utile netto record in 2023. Focus dividendi, titolo +10% in Borsa

In attesa del grande giorno della pubblicazione della trimestrale, si può essere certi del fatto che, dopo i record incassati dagli utili nel corso del 2023, sulla scia di quei rialzi dei tassi annunciati dalla Bce che hanno premiato tutte le banche italiane (ma non solo per questo motivo, come ha ribadito più volte il ceo Orcel), UniCredit non è pronta certo a dormire sugli allori.

E’ stato lo stesso AD, nel discorso proferito durante l’assemblea degli azionisti della scorsa settimana, a promettere che la banca non solo non si fermerà, ma punterà al raggiungimento di obiettivi ancora più ambiziosi.

LEGGI ANCHE

Banche italiane: attenti ai titoli a Piazza Affari. Non solo Bce, il grafico alert per l’area euro

Bce taglia spread tassi ORP-depositi in tempi di QT. Liquidità banche: cosa cambia?

Banche italiane ed europee: tutto su utili, titoli, rating 2024 con svolta Bce