Banche europee al test degli utili. Titoli buy o sell: quanto conta ‘meno tassi Bce’?

Banche europee: con le trimestrali ormai alle porte e una Bce destinata a fare meno da assist, cosa fare con i titoli del settore? Comprare o vendere?

Le azioni del comparto bancario europeo hanno per caso testato livelli non più sostenibili, dopo quei buy dello scorso anno, fioccati ai ritmi record? Oppure, per questi titoli, il margine di rialzo è ancora presente?

Banche europee, GAM: ‘le valutazioni rimangono a buon mercato’

Nella nota “Banche europee – le valutazioni rimangono a buon mercato”, risponde a questa domanda Niall Gallagher, Investment Director di GAM.

La risposta è tutta nel titolo: a dispetto della corsa e a dispetto di quei “rendimenti impressionanti”, come li ha definiti lo stesso Gallagher, con cui gli investitori sono stati ricompensati, le valutazioni dei titoli delle banche europee “rimangono a buon mercato”.

Il motivo è rappresentato dal fatto che quel rally, che da inizio anno è stato pari a +16,7% – è partito da livelli decisamente bassi.

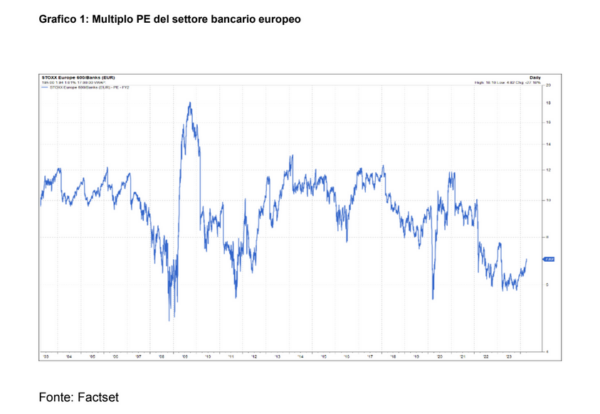

“Prima di tutto, ricordiamo che per la maggior parte dello scorso anno il settore bancario europeo è stato scambiato a valutazioni tra le più basse nella storia del mercato azionario“, ha spiegato l’esperto di GAM, consigliando agli operatori di dare un’occhiata al grafico.

“Il Grafico 1 mostra che il multiplo PE è passato da meno di 6 volte a poco più di 7 volte. Ma questo dato si confronta con una media di lungo periodo di oltre 9, mentre su base Price Earnings Relative (o rispetto al mercato più ampio) è passato da 0,48 volte a 0,54 volte contro una ‘normalità’ di lungo periodo di 0,8. Queste due metriche suggeriscono che c’è un margine di rialzo compreso tra il 35 e il 50% per raggiungere un multiplo di valutazione medio o per stabilire un rapporto normale con il resto del mercato: su questa base, il settore rimane conveniente in termini di valutazione”.

E’ vero però anche che le banche europee sono destinate a rimanere orfane di quel forte sostegno alla loro redditività che è arrivato dalla Bce di Christine Lagarde:

la Banca centrale europea si avvia infatti a tagliare i tassi di interesse dell’area euro nel mese di giugno, come è emerso dall’ultima riunione del Consiglio direttivo dell’Eurotower, dopo la carrellata di rialzi dei tassi che hanno portato il costo del denaro a salire di 200 punti base soltanto nel corso del 2023.

In concomitanza con quelle strette monetarie anti-inflazione, nel corso del 2023 le banche italiane in particolare hanno vantato utili e promesse di dividendi-buyback a livelli record della storia.

LEGGI ANCHE

Banche: nel 2023 boom utili per UniCredit, Intesa, Mps & Co. Ma Bankitalia predica cautela

Di conseguenza è naturale che, come fa notare GAM, la domanda che assedia i trader sia la seguente:

“E se gli utili/profitti dovessero diminuire, come molti chiedono, con l’esaurirsi del ciclo dei tassi d’interesse?”

In poche parole, cosa succederà ora che le banche europee rimarranno ‘orfane’ della Bce di Lagarde?

Banche orfane della Bce. Ma qual è la vera correlazione tassi-utili?

Gallagher riassume l’effetto che quelle strette monetarie della Bce hanno avuto sulla redditività delle banche europee, intendendosi per banche europee, nel caso della Banca centrale europea, le banche dell’area euro:

“L’aumento dei tassi d’interesse da -0,5% a oltre il 2% ha trasformato la redditività delle banche europee, portando a un più che raddoppio del rendimento del capitale proprio del settore”.

Detto questo, l’avvertimento non manca.

GAM crede infatti che “molti fraintendano fondamentalmente il rapporto tra redditività del settore bancario e tassi di interesse”.

La verità, invece, è un’altra, e più complessa:

“Nella maggior parte dei contesti dei tassi c’è una scarsa relazione tra il livello dei tassi d’interesse, o dei rendimenti obbligazionari e i margini d’interesse netti, i ricavi e gli utili / il Roe, del settore bancario europeo”.

Non solo:

“la relazione complessiva tra tassi-rendimenti e utili bancari non è lineare bensì asimmetrica”, al punto che, “nella maggior parte dei casi, non vi è alcuna relazione, ma a livelli molto bassi di tassi e rendimenti (inferiori all’1,5%) l’impatto sugli utili bancari è davvero molto negativo”.

Insomma:

“In altre parole, tassi di interesse bassissimi o a zero e rendimenti sono molto negativi per gli utili bancari e il RoE, ma per il resto i tassi di interesse e i rendimenti non contano granché, mentre l’intensità della concorrenza è molto più significativa”.

Assodato questo punto, per le banche europee la buona notizia è che la prospettiva di veder tornare i tassi a quei livelli inchiodati allo zero viene considerata altamente improbabile, a causa del persistere delle pressioni inflazionistiche,

Gallagher ricorda tra l’altro che “non esiste un periodo paragonabile al 2008-21 nella storia moderna e molti economisti cominciano a chiedersi se i tassi a zero e il quantitative easing siano stati errori madornali di politica che hanno creato grandi distorsioni economiche”.

Detto questo, per le banche sapere che i tassi di interesse, pur se tagliati, non rivedranno per ancora molto tempo quei livelli rasoterra che hanno testato nel periodo successivo alla crisi finanziaria globale del 2008, è sicuramente di buon auspicio.

LEGGI ANCHE

Buch avverte, “le banche europee, non sono ancora fuori pericolo”

Banche: nel 2023 boom utili per UniCredit, Intesa, Mps & Co. Ma Bankitalia predica cautela

Banche italiane ed europee: tutto su utili, titoli, rating 2024 con svolta Bce

Banche italiane e tassi Bce: l’accetta di Mediobanca su rating e tp di questi titoli

Spread, tassi BTP, Bce e banche: l’outlook di S&P

Tuttavia, tassi a parte, si chiede GAM, “c’è qualcos’altro che potrebbe causare la rottura della redditività del settore?”

Banche europee: un settore ancora a buon mercato?

L’analista Gallagher non nutre particolari timori e dubbi sulla solidità delle banche europee:

“Riteniamo improbabile che si verifichi un ciclo del credito (ovvero, perdite sui prestiti), poiché il settore ha trascorso gran parte degli ultimi 15 anni a ridurre la leva finanziaria: non c’è molto rischio nei bilanci bancari e questo deleveraging si riflette anche nei settori del consumo e delle imprese in molte economie europee“.

“Inoltre – conclude l’investment director di GAM – il settore ha attraversato una fase di consolidamento, riducendo così l’intensità della concorrenza, per cui non c’è nemmeno il rischio che guerre dei prezzi facciano crollare la redditività”.

Ancora, “con livelli di capitalizzazione molto più elevati, il settore ha adottato fortemente il riacquisto di azioni proprie (buyback), tanto che, anche con la forte performance da inizio anno, la maggior parte dei titoli ha un rendimento totale da distribuzione superiore al 10%, probabilmente sostenibile per i prossimi anni”.

Insomma, niente paura per il futuro delle banche europee:

“In sintesi, sebbene il settore abbia fatto molto bene da inizio anno e vi sia il rischio a breve termine di un ‘consolidamento’ o di una lieve sottoperformance in termini di delusioni nel primo trimestre, a nostro avviso i fondamentali rimangono convincenti e il settore a buon mercato”, conclude Niall Gallagher.