Doom loop banche-titoli di stato e BTP Valore by Meloni. In Italia è in atto una repressione finanziaria?

Con quel doom loop tra le banche italiane e i BTP e l’appello del governo Meloni ‘più titoli di stato nelle mani degli italiani’, culminato nel lancio del BTP Valore, l’Italia è per caso un esempio lampante del fenomeno della repressione finanziaria?

A quanto pare sì, stando a un articolo del Financial Times firmato da Tomasz Wieladek, capo economista della divisione di ricerca dedicata all’Europa di T Rowe Price.

Wieladek affronta il caso di quell’abbraccio mortale noto come doop loop, facendo riferimento a quel legame considerato storicamente tossico che esiste tra le banche italiane e il debito pubblico made in Italy.

L’articolo, per quanto non menzioni mai il caso del BTP Valore, giunto di recente alla sua terza edizione, si focalizza anche sulla questione di quei titoli di stato che i governi vari rifilano ai piccoli investitori, o anche investitori retail, nello spiegare il fenomeno della “repressione finanziaria”.

I riferimenti sono sia a quanto avvenuto in passato negli Stati Uniti che a quanto sta accadendo oggi, in generale, nel mondo.

- Cosa si intende per repressione finanziaria

- Il riferimento a quanto accadde negli Stati Uniti di Nixon nel 1971-72

- Con QE banche centrali repressione finanziaria sul mercato dei bond

- Repressione finanziaria: l’esempio del doom loop tra banche italiane e BTP

- BTP Valore e bond pro-retail: tutti i rischi dell’appello ai BTP People & Co.

- Debito pubblico tra fine pacchia Bce e appello Meloni ai BTP People

Cosa si intende per repressione finanziaria

“The rising risks of financial repression”:

è questo il titolo dell’articolo scritto dall’economista di T Rowe Price Tomasz Wieladek, che lancia un allarme sul rischio crescente di una repressione finanziaria nel mondo.

Intanto, vale la pena di rispolverare il significato di “repressione finanziaria”.

Così come spiega Investopedia, per repressione finanziaria si intende quell’insieme di misure con cui i governi dirottano fondi del settore privato nelle casse dei rispettivi Stati, al fine di ridurre l’ammontare dei rispettivi debiti pubblici.

Così facendo, viene infatti puntualizzato, il governo in questione riesce a finanziarsi sul mercato pagando tassi di interesse estremamente bassi e , di conseguenza, a finanziare le spese.

Questa strategia, in generale, va a discapito dei risparmiatori, che finiscono per essere compensati con remunerazioni più basse rispetto al tasso di inflazione, fattore che giustifica l’utilizzo del termine “repressione”.

Il concetto di repressione finanziaria, ricorda Investopedia, venne introdotto per la prima volta nel 1973 dagli economisti di Stanford Edward S. Shaw e Ronald I. McKinnon.

I fatti storici a cui si riferisce l’articolo del Financial Times sono quelli che si manifestarono negli Stati Uniti negli anni ’50, a seguito della Seconda Guerra Mondiale, quando le casse Usa si ritrovarono alle prese con un debito federale molto alto.

Per permettere agli Stati Uniti di finanziarsi a tassi non troppo alti, mettendo praticamente un cap alle spese per gli interessi, la Federal Reserve zavorrò i tassi di interesse Usa, fino a farli scendere al di sotto del tasso di inflazione.

Il riferimento a quanto accadde negli Stati Uniti di Nixon nel 1971-72

Successivamente, nel 1971, in vista delle elezioni presidenziali del 1972, ricorda Wieladek, il presidente americano Richard Nixon fece pressioni sulla Fed di Arthur Burns affinché allentasse la politica monetaria Usa.

Il risultato, come ha confermato anche un paper recente dell’Fmi citato da Wieladek, fu che “la repressione finanziaria in quel periodo fece scendere il rapporto debito-Pil (Usa) di più di 50 punti percentuali”.

Con QE banche centrali repressione finanziaria sul mercato dei bond

Questo è quanto accaduto anni fa. Cosa sta succendedo oggi e perchè l’economista di T Rowe Price paventa l’avvento di una repressione finanziaria, prendendo come esempio, tra l’altro, quanto sta avvenendo in Italia?

Wieladek spiega la presenza del rischio con un altro dato di fatto:

oggi sono le stesse regole fiscali e gli stessi mercati finanziari a fare pressioni affinché i governi di tutto il mondo abbassino i livelli storicamente elevati dei rapporti tra i debiti-Pil (esplosi con gli stimoli varati in diverse parti del mondo in risposta alla pandemia Covid-19).

E, visto che l’imposizione delle tasse e l’inflazione sono “strumenti impopolari” per abbassare i debiti, e visto, anche, che è più difficile che i rapporti debito-Pil scendano per effetto di una crescita del Pil, dal momento che il ritmo di crescita atteso per le economie, su base reale, è basso”, la “repressione finanziaria” sta per confermarsi lo strumento contro cui i governi stanno opponendo la minore resistenza.

Tra le forme di repressioni finanziarie citate c’è la strategia adottata dalle banche centrali di tutto il mondo, in passato (ma in molti casi ancora in essere), per blindare i vari titoli di stato:

“una forma di repressione dei mercati dei bond”, sottolinea l’esperto, che “può essere raggiunta nel momento in cui i governi fanno affidamento sulle loro banche centrali”.

I termini QE-Quantitative easing dicono tutto: è stato grazie a questi bazooka ripetuti che la Fed, la Bce, la Bank of Japan, la Bank of England, per citare le banche centrali più importanti, hanno permesso ai costi di servizio dei debiti delle aree economiche di riferimento di rimanere contenuti.

Vero è che i tempi, a causa dell’impennata dell’inflazione, oggi sono più di QT-Quantitative Tightening che di QE.

Sta di fatto che gli acquisti di bond da parte delle banche centrali sono ancora in atto.

C’è poi, aggiunge l’economista, “un’altra forma di repressione,è rappresentata dalle perdite che le banche centrali cercano di trasferire alle banche”, in una fase in cui i loro bilanci sono in rosso, come dimostra il caso della Bce.

A tal proposito va ricordato come, tra le proposte al vaglio della Banca centrale europea, si sia parlato nei giorni precedenti della possibilità, da parte di Francoforte, di alzare le riserve obbligatorie minime delle banche commerciali che ricevono una remunerazione pari a zero.

Questo rischio è poi rientrato, almeno per ora.

LEGGI ANCHE

Bce taglia spread tassi ORP-depositi in tempi di QT. Liquidità banche: cosa cambia?

Repressione finanziaria: l’esempio del doom loop tra banche italiane e BTP

Ma veniamo al dunque, almeno per l’Italia, visto che l’articolo pubblicato sul Financial Times da Tomasz Wiedlak cita il caso del doom loop tra le banche italiane e i BTP, nell’affrontare il fenomeno della repressione finanziaria.

Per l’economista una forma di repressione finanziaria può manifestarsi infatti anche in un altro modo, ovvero laddove alle banche viene richiesto di detenere “un ammontare di titoli di stato (debito governativo) significativamente più imponente di quello che sarebbe necessario per motivi prudenziali”.

“Infatti, è stata questa la strategia che l’Italia ha adottato nell’ultimo decennio“.

Certo, “in tempi più recenti, le banche italiane hanno smobilizzato i titoli di stato italiani (BTP & Co).

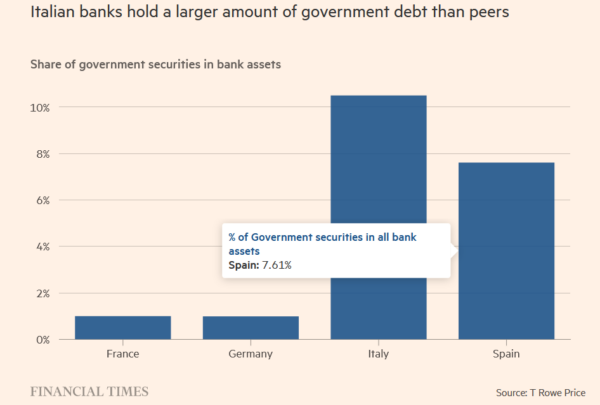

Ma la quota di debito pubblico che incide sugli asset complessivi delle banche rimane 10 volte superiore rispetto a quella presente in Germania o in Francia“.

E il punto, avverte Wieladek, è che “più governi potrebbero, andando in avanti, adottare questo approccio”.

Il doom loop tra le banche italiane e i BTP viene presentato dall’economista con un grafico, che mette a paragone la quota di BTP & altri titoli di stato presenti nei bilanci delle banche italiane con quelle dei titoli di stato tedeschi e francesi presenti nelle rispettive banche di Germania e Francia.

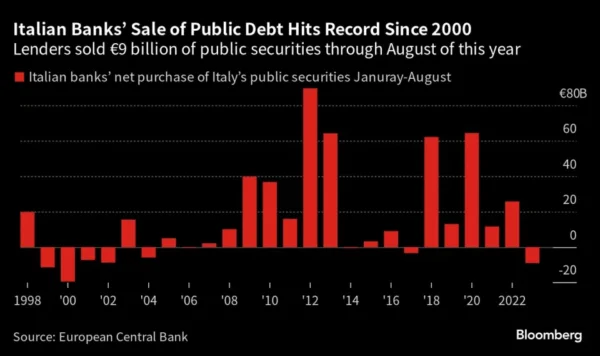

Di doom loop aveva parlato qualche mese fa un articolo di Bloomberg, diffondendo la notizia relativa alla decisione delle banche italiane, per l’appunto, di mollare i BTP al ritmo record dal 2000.

La notizia, riassunta in una tabella, metteva in evidenza come gli istituti di credito stessero cercando di recidere almeno in parte quel cordone ombelicale che le ha tenute ancorate storicamente alle sorti del debito pubblico di casa.

Nell’articolo veniva citata anche la croce, per il settore bancario, rappresentata dall’annuncio della tassa sugli extraprofitti delle banche: una minaccia che aveva spaventato molto gli investitori di tutto il mondo, e che poi era rientrata con uno stesso dietrofront da parte del governo Meloni.

“Non è chiaro se questo (smobilizzo) sia una risposta alla tassa sugli extraprofitti delle banche. Fatto sta che la svolta ha catturato lo stesso l’attenzione”.

Da Unicredit alcuni analisti avevano però invitatato alla calma, spiegando il fenomeno non tanto con la volontà delle banche italiane di prendere le distanze dai BTP, ma con l’esigenza delle stesse di diversificare i loro portafogli, vendendo BTP più vecchi, per acquistare quei bond sovrani sempre made in Italy caratterizzati da rendimenti decisamente più appetibili.

LEGGI ANCHE

Banche italiane mollano BTP a ritmo record da 2000. Strigliata a Meloni

Tuttavia, il doom loop tra le banche italiane e i BTP ha più volte preoccupato istituzioni e agenzie di rating.

Così scriveva Standard & Poor’s qualche mese fa, riferendosi all’abbraccio mortale tra le banche italiane e i BTP:

“Il collegamento con il rischio del debito sovrano è sceso ma rimane elevato“.

Per la precisione, “rispetto a dieci anni fa, le banche italiane sono caratterizzate da un surplus sul fronte della raccolta superiore, visto che i depositi eccedono i prestiti e la dipendenza da altre fonti di finanziamento è piuttosto contenuta“.

Tuttavia, avvertiva S&P “il sistema bancario rimane più esposto alla volatilità del mercato rispetto alle (banche) rivali, soprattutto a causa del rating assegnato al debito sovrano (dunque ai BTP) più debole”.

LEGGI ANCHE

Banche italiane: outlook utili 2024 di S&P tra Bce, BTP, rating

Ocse torna su doom loop banche italiane-BTP con SOS debito e tassi

BTP Valore e bond pro-retail: tutti i rischi dell’appello ai BTP People & Co.

Si arriva alla questione del BTP Valore che, va precisato, nell’articolo pubblicato sull’FT non viene espressamente menzionato.

L’economista Tomasz Wiedalek si riferisce infatti a un’altra forma di repressione finanziaria che prende forma con l’emissione, da parte dei diversi governi, di titoli di Stato che si rivolgono agli investitori retail, dunque ai piccoli risparmiatori:

L’economista Tomasz Wiedalek si riferisce infatti a un’altra forma di repressione finanziaria che prende forma con l’emissione, da parte dei diversi governi, di titoli di Stato che si rivolgono agli investitori retail, dunque ai piccoli risparmiatori:

“Se l’emissione è su larga scala ed è concepita con l’obiettivo specifico di abbassare i tassi dei titoli di stato”, allora si parla di “repressione finanziaria”.

Il motivo? Le emissioni, spiega l’economista di T Rowe Price, avvengono di fatto a discapito delle banche, in quanto “è improbabile che le banche offrano lo stesso elevato rendimento con i loro conti deposito, a causa del costo di intermediazione” che devono sostenere.

Di conseguenza, “le vendite dirette di debito agli investitori retail succhiano fondi dai conti bancari che, invece di essere utilizzati a favore del settore privato, finiscono con il finanziare i debiti degli Stati”.

E il problema, conclude Tomasz Wieladek, è che “le conseguenze economiche della repressione finanziaria sono significative”.

“Queste politiche sottraggono infatti risorse agli investimenti privati. Nel breve termine, il risultato è una inflazione e una crescita più basse, visto che i soldi che avrebbero dovuto essere investiti nello stock di capitale privato vengono spesi per il servizio del debito pubblico e per i rimborsi” dei debiti.

Nel medio termine, le conseguenze sono peggiori.

“L’accumulazione più bassa del capitale si tradurrà in una offerta strutturalmente più rigida dell’economia“.

Il che significa che “quando ci sarà un aumento della domanda, il risultato sarà una inflazione più alta e, dunque, tassi di interesse strutturalmente più elevati”.

Debito pubblico tra fine pacchia Bce e appello Meloni ai BTP People

Per quanto nell’articolo del Financial Times il BTP Valore non venga mai menzionato, il riferimento al caso dell’Italia (ma non solo) è chiaro, visto che l’economista di T. Rowe Price esamina le conseguenze delle emissioni dei titoli di stato che sono rivolte in particolare agli investitori retail, cosa che il governo Meloni non ha mai nascosto di voler continuare a fare per rimettere il più possibile il debito pubblico “nelle mani degli italiani”, per riprendere le stesse dichiarazioni della presidente del Consiglio Giorgia Meloni.

D’altronde, quel principale acquirente che era solito assorbire le emissioni di nuovi BTP & Co, ovvero la Bce, si è dileguato da un po’, anche se bisogna precisare che il dietrofront di Francoforte non è stato assoluto, visto che l’Eurotower continua tuttora a fare incetta di titoli di stato dell’area euro attraverso il cosiddetto QE pandemico o PEPP.

Detto questo, anche il piano PEPP è al capolinea, in un nuovo contesto in cui la Banca centrale europea, più che ricorrere al Quantitative easing, sta lanciando il QT-Quantitative Tightening.

LEGGI ANCHE

Bce: SOS BTP con fine PEPP. Occhio anche a Germania ‘sick man’ d’Europa

Bce molla i BTP? Ecco i tempi e i modi del QT-Quantitative Tightening. Storia dei bazooka APP e PEPP

Bce, non solo tassi: Italia rischia mossa Lagarde anti-BTP

Il governo Meloni, con una Italia sempre meno blindata dalla Bce, ha deciso dunque di rivolgersi direttamente alla platea dei BTP People, che finora si sta confermando piuttosto nutrita.

In generale, come dimostrato da una stessa analisi della FABI, la quota del debito pubblico nelle mani degli italiani è cresciuta in questi ultimi anni in modo significativo.

“Cresce la quantità di debito pubblico del nostro Paese in mano ai privati, sia famiglie sia imprese. Negli ultimi due anni, infatti, la quota di BOT e BTP detenuta dai piccoli risparmiatori e dalle aziende è più che raddoppiata e nel corso del 2023 si è assistito a una vistosa accelerazione”.

E certo la febbre per i BTP, nel caso degli investitori retail, è salita ancora di più con il lancio del BTP Valore, il cui debutto era stato anticipato da varie indiscrezioni sull’arrivo imminente di una sorta di BTP autarchico o BTP sovranista voluto dal governo Meloni.

LEGGI ANCHE

Giorgetti rivendica con Meloni successo spread e BTP Valore. E loda anche tassa extraprofitti banche

BTP Valore, Meloni: ‘con più debito pubblico agli italiani più padroni del nostro destino’

BTP e BOT: agli italiani fanno sempre più gola, idem la Borsa. Dove vanno i risparmi con tassi Bce

Banche, Moody’s: outlook negativo per 2024. Che succede a depositi e NPL

Tassi BTP e spread: outlook 2024. L’Italia di Meloni tra Bce ed elezioni UE

Stando all’analisi condotta da Tomasz Wieladek, tuttavia, quel BTP Valore che è diventato tanto motivo di vanto del governo Meloni presenterebbe più di un effetto boomerang per l’Italia stessa.