BTP e BOT: agli italiani fanno sempre più gola, idem la Borsa. Dove vanno i risparmi con tassi Bce

Il governo Meloni vince la sfida più BTP nelle mani degli italiani. A certificarlo, in attesa della terza edizione del BTP Valore, i titoli di stato rivolti esclusivamente alla platea degli investitori retail, è un’analisi pubblicata nel fine settimana dalla Fabi, il sindacato dei bancari guidato dal segretario generale Lando Maria Sileoni.

In calo invece la liquidità parcheggiata nei conti correnti.

“Cresce la quantità di debito pubblico del nostro Paese in mano ai privati, sia famiglie sia imprese – si legge nell’analisi della Fabi – Negli ultimi due anni, infatti, la quota di BOT e BTP detenuta dai piccoli risparmiatori e dalle aziende è più che raddoppiata e nel corso del 2023 si è assistito a una vistosa accelerazione”.

Analisi Fabi certifica successo strategia Meloni ‘Più BTP agli italiani’

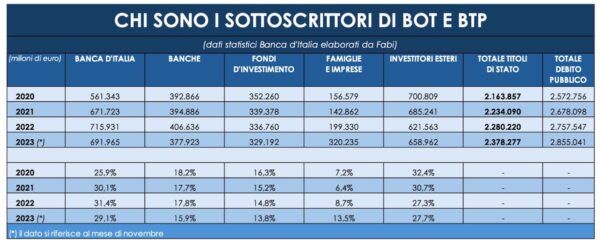

Numeri alla mano, la Fabi annuncia che “a dicembre 2021, con il debito che aveva toccato i 2.572 miliardi, il mercato retail aveva il 6,4% delle obbligazioni emesse dal Tesoro in circolazione, vale a dire 142 miliardi su 2.234 miliardi complessivi di titoli e 2.678 miliardi di debito totale”.

Il primo scatto, riassume la Fabi, si è verificato alla fine del 2022, a pochi mesi dunque dall’insediamento ufficiale del governo Meloni, dopo la vittoria del centro destra alle elezioni politiche del settembre di quell’anno.

A fronte di un debito pubblico pari a 2.757 miliardi di euro, la quota di titoli statali in mano alle famiglie saliva all’8,7% (199 miliardi su 2.280 miliardi di titoli).

Il 2023 si conferma anno da incorniare. Con governo Meloni nasce il BTP Valore

Ma l’anno da incorniciare è stato sicuramente il 2023, ovvero lo scorso anno, quando il governo Meloni è passato dalle parole ai fatti, dall’appello “più titoli di stato nelle mani degli italiani” , – proferito dalla stessa presidente del Consiglio Giorgia Meloni alla fine del 2022 – all’emissione di quello che iniziamente, nelle indiscrezioni stampa, è stato bollato alla stregua di un BTP autarchico o anche BTP sovranista , e che è stato poi annunciato agli investitori retail come BTP Valore.

Due le emissioni del BTP Valore nel corso del 2023. Il Mef-Ministero dell’Economia e delle Finanze ne stila la carta di identità, spiegando che questi BTP “sono una nuova famiglia di titoli di Stato dedicata esclusivamente ai risparmiatori individuali, persone fisiche o affini (i cosiddetti sottoscrittori retail) con durata variabile e cedole pagate periodicamente”.

I primi due BTP Valore hanno durata pari a 4 e 5 anni e cedole pagate semestralmente nella prima emissione e trimestralmente nella seconda; per entrambi i titoli le cedole crescono nel tempo in base ad un meccanismo ‘step up’, con rendimenti minimi prefissati.

Inoltre, il BTP Valore prevede anche un extra premio di fedeltà per i risparmiatori che lo acquistano durante il periodo di collocamento e lo detengono fino alla scadenza.

BTP Valore: verso la terza edizione

Ed è proprio questo BTP Valore, insieme al BTP Italia, che ha fatto scattare l’appetito degli italiani nei primi 11 mesi del 2023, come indica la Fabi nella sua analisi “I risparmi delle famiglie con il costo del denaro al 4,5%“, specchio delle scelte di investimento degli italiani in un contesto di tassi di interesse dell’area euro in deciso rialzo, dopo le continue strette monetarie da parte della Bce di Christine Lagarde lanciate per frenare la corsa dell’inflazione.

Tra l’altro, a proposito del BTP Valore, ormai ci siamo: manca davvero poco, infatti, all’emissione della terza edizione.

LEGGI ANCHE

BTP Valore: Meloni può contare ancora sui BTP People? Il pericolo tassi conti banche

Quanto debito pubblico nelle mani degli italiani

In quei primi 11 mesi del 2023, certifica la Fabi, “la corsa delle famiglie e delle imprese a comprare debito pubblico si è fatta più insistente”, tra BTP Italia e BTP Valore:

l’ultimo dato disponibile ai fini della ricerca è quello di novembre, mese in cui il debito pubblico italiano arriva a 2.855 miliardi di euro.

In quel mese, emerge che i “privati avevano il 13,5% di BOT e BTP”, ovvero “320 miliardi sui 2.378 miliardi totali di emissioni statali”.

In lieve calo in quegli stessi 11 mesi “il debito italiano nei portafogli degli investitori esteri”, sceso dai “685 miliardi del 2021 ai 658 miliardi del 2023, con la quota calata da 30,7% al 27,3%”.

Due sono i fattori, spiega l’analisi del sindacato, che hanno favorito questo trend nel 2023 confermando “il successo del debito pubblico:

“da un lato l’inflazione e dall’altro la scarsa remunerazione dei depositi e dei conti correnti da parte delle banche” (che ha portato il governo Meloni ad annunciare, all’inizio di agosto, la tassa sugli extraprofitti delle banche italiane).

BTP People alla riscossa con inflazione e basse remunerazioni su depositi e conti correnti

L’inflazione, si sa, tende a erodere la liquidità.

Dall’altro lato, il 2023 sarà ricordato anche come l’anno in cui le banche italiane, che pur hanno adeguato i tassi sui prestiti al trend crescente dei tassi decisi dalla Bce, si sono manifestate piuttosto lente nel fare lo stesso con la remunerazione dei depositi e conti correnti.

Di conseguenza, i correntisti italiani hanno deciso di “spostare la liquidità e i risparmi su forme più profittevoli di investimento, comunque capaci di assicurare sicurezza e affidabilità”, facendo ricadere la loro scelta proprio sulle emissioni di titoli di stato del 2023.

Conti correnti: deflusso di circa 150 miliardi nei primi 11 mesi del 2023

“Su BOT e BTP, in generale, è probabilmente stata dirottata anche una quota della liquidità che i privati detenevano, per prassi, sui conti correnti (sui quali il tasso d’interesse pagato dagli istituti è in media inferiore all’1%)”, si legge ancora nell’analisi della Fabi.

Non per niente, nei primi 11 mesi dello scorso anno, dai conti correnti si registra “un deflusso di circa 150 miliardi, da 1.450 miliardi a 1.300 miliardi”.

“Tale diminuzione è da ascrivere a due fattori – si legge nel report della Fabi – il primo è l’utilizzo delle riserve, soprattutto da parte delle famiglie, ma anche da parte delle imprese, per far fronte da un lato all’aumento dei prezzi e dall’altro all’incremento dei tassi d’interesse sui prestiti, diventati troppo onerosi; il secondo fattore è lo spostamento di una parte della liquidità, su strumenti bancari che assicurano una remunerazione maggiore alla clientela oltre che sui titoli di Stato”.

Un trend destinato a ripetersi anche nel 2024?

E non è detto che questa tendenza finisca per caratterizzare soltanto il 2023, visto che gli esperti pronosticano un bis anche nel 2024.

Il motivo?

A dispetto del timore – per il Mef – che le banche italiane inizino a remunerare la liquidità parcheggiata dai clienti a tassi più ghiotti, la stima è che i conti correnti e i conti depositi continueranno a essere remunerati ancora a “un tasso inferiore al costo del denaro stabilito dalla Banca centrale europea” il che, secondo la Fabi, indurrà ancora i risparmiatori, così come le imprese, a fare incetta dei titoli di stato emessi dal Tesoro, al fine di salvaguardare, praticamente, il loro potere di acquisto e proteggersi ancora dall’inflazione (che dovrebbe scendere, anche secondo quanto emerso dalla Bce, nel corso del 2024, rimanendo però ancora troppo elevata, a quanto pare, rispetto ai desiderata della banca centrale europea).

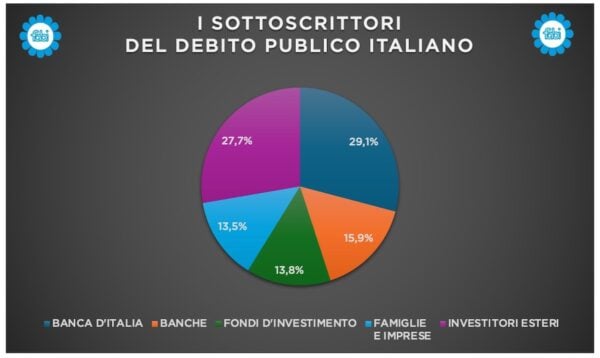

E’ la stessa Fabi a spiegare chi sono stati i sottoscrittori dei debito pubblico italiano nel corso del 2023, con tanto di grafico.

Emerge che il 29,1% è stato sottoscritto dalla Banca d’Italia, il 13,5% dalle famiglie e delle imprese, il 15,9% dalle banche, il 27,7% dagli investitori esteri, il 13,8% dai fondi di investimento.

Viene presentata poi una tabella che permette agli osservatori di comparare il trend dello shopping di BTP e BOT da parte dei risparmiatori e delle imprese italiani, di Bankitalia, delle banche, degli investitori esteri, dei fondi di investimento, al debito pubblico italiano, nel corso degli ultimi anni.

Dalla tabella, emerge la crescita della partecipazione degli italiani (famiglie e imprese) al debito pubblico, dai 156,579 miliardi del 2020 fino ai 320,235 miliardi di euro di titoli di stato, con una incidenza che passa dal 7,2% al 13,5%.

Non solo BTP: dove vanno i risparmi degli italiani?

In generale, è la domanda, su cosa hanno puntato gli italiani nel 2023, ovvero su cosa hanno investito?

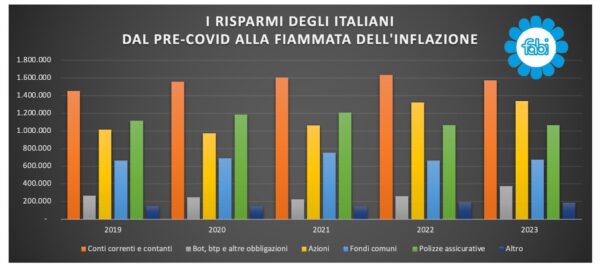

Intanto, la Fabi mette in evidenza la crescita della ricchezza finanziaria degli italiani di quasi 80 miliardi di euro, a quota 5.216 miliardi, 552 miliardi in più rispetto al 2019, ovvero al periodo precedente l’esplosione della pandemia Covid-19, nel 2020.

La ricchezza finanziaria degli italiani è dunque cresciuta.

L’altra domanda a cui la Fabi ha risposto è dove questa ricchezza finanziaria sia stata distribuita.

La propensione al risparmio, va precisata, è rimasta “intatta”, mentre per l’appunto l’inflazione ha eroso la propensione degli italiani a tenere parcheggiata la liquidità nei conti correnti, a fronte della ricerca di “maggiori rendimenti anche a costo di rischi più elevati”.

Così il segretario generale della Fabi Lando Maria Sileoni:

La ricchezza finanziaria delle famiglie equivale a due volte e mezzo il pil italiano e corrisponde a quasi il doppio rispetto al nostro debito pubblico. La ritrovata voglia di guadagni da parte della clientela conferma la centralità della consulenza in banca: 300.000 lavoratrici e lavoratori delle banche che sono sempre al fianco delle famiglie italiane nelle scelte d’investimento”.

Il trend generale risulta, nel 2023, il seguente:

- Il dilemma della liquidità e l’appetito per il guadagno fanno sì che il peso del contante che giace nei conti bancari resti però ancora elevato, seppur con un appeal accentuato verso bond e BTP che sostiene la diversificazione. I depositi bancari si asciugano per 61 miliardi. “Nel 2023, in particolare, la quota di risparmio detenuta sotto forma di depositi e conti correnti, passati dai 1.633 miliardi di fine 2022 ai 1.572 miliardi di settembre scorso, con circa 61 miliardi in meno, equivale ad una riduzione complessiva del 3,73%”

- In soli nove mesi, tra azioni, titoli obbligazionari e fondi comuni le famiglie italiane accumulano “144 miliardi in più sotto forma risparmio, con una crescita che si aggira – rispetto al 2022 – a poco meno del 45% circa per i titoli obbligazionari, all’1,69% per i fondi comuni e all’1,35% per il comparto azionario”.

Tra l’altro, “dopo le distanze prese, nel corso degli ultimi anni, da rischi e incertezze di investimenti redditizi, i risparmiatori tornano a guardare con interesse non solo alla profittabilità degli investimenti obbligazionari, ma anche a quella più spinta del comparto azionario. La rilevazione si riferisce ai primi tre trimestri dello scorso anno”.

Il boom riguarda tuttavia soprattutto gli investimenti nei titoli obbligazionari, ovvero nei bond:

“In quasi nove mesi, sono i titoli obbligazionari a vincere il primato della crescita con un aumento del 44,3%, pari a 115,2 miliardi aggiuntivi in valore assoluto: il totale degli investimenti in obbligazioni riesce a raggiunge lo stock di 375,2 miliardi nel 2023, rispetto ai 260 miliardi di dicembre 2022″.

Per quanto riguarda la maggiore appetibilità della Borsa, la Fabi spiega che “l’accelerazione dei mercati che ha caratterizzato soprattutto l’ultima parte del 2023, ha infatti comportato un aumento della ricchezza finanziaria allocata in azioni di ben 20 miliardi in termini di volumi”.

Risultato:

“L’allocazione di risorse accantonate per il comparto si attesta nel 2023 a 1.339 miliardi di euro, confermando una componente importante del portafoglio di impieghi del risparmio come per l’anno precedente (25,7%)”.

Rilevante, ha messo in evidenza la Fabi, anche la scelta per le polizze assicurative, oggetto di investimento per un ammontare di 1.065 miliardi.