Banche, Moody’s: outlook negativo per 2024. Che succede a depositi e NPL

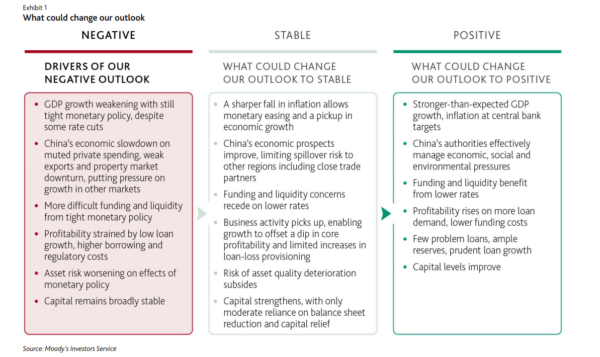

Che anno sarà il 2024 per le banche globali? “Negativo”, risponde Moody’s, annunciando il suo outlook per il settore bancario mondiale.

“L’outlook di Moody’s per le banche globali è negativo, in un contesto in cui l’aumento dei tassi di interesse (da parte delle banche centrali globali) ha tagliato il ritmo di crescita del Pil. La liquidità ridotta e la capacità di rimborso dei prestiti più limitata zavorreranno la qualità dei prestiti“, si legge nell‘ultimo report dell’agenzia di rating.

L’accesso ai finanziamenti e alla liquidità, in generale, si presenterà secondo Moody’s più difficile.

Buone notizie, tuttavia, ce ne sono.

“La capitalizzazione rimarrà stabile, beneficiando della generazione organica di capitale e della crescita moderata dei prestiti, mentre alcune tra le principali banche Usa rafforzeranno i loro livelli di capitale”.

- Moody’s: outlook negativo per le banche. Le stime su tassi Fed e Bce

- Banche alle prese con incubo balzo NPL con deterioramento economia

- Moody’s: costo della raccolta più alto peserà sulla redditività

- Il trend dei depositi delle banche. Moody’s cita UniCredit in Italia

- Moody’s prevede stabilizzazione utili

Moody’s: outlook negativo per le banche. Le stime su tassi Fed e Bce

L’outlook per le banche globali firmato da Moody’s è dunque “negativo”, ma l’agenzia di rating fa anche dei distinguo.

Le previsioni, inoltre, non sono drammatiche in quanto, in generale, il settore viene considerato ben capitalizzato.

Detto questo, tra i nodi ci sarà sicuramente quello della liquidità, anche se le banche centrali inizieranno a tagliare i tassi.

Moody’s ritiene a tal proposito che il primo taglio dei tassi della Fed arriverà attorno “alla fine del secondo trimestre” del 2024 e che, complessivamente, entro il dicembre del 2024, la banca centrale americana taglierà i tassi di “almeno 100 punti base, facendoli scendere al range compreso tra il 4,25% e il 4,5%”, per poi abbassarli ulteriormente nel 2025 di altri 125 punti base, alla forchetta compresa tra il 2,75% e il 3%”.

“Anche la Banca centrale europea (Bce) inizierà a nostro avviso a tagliare i tassi prima della fine del primo semestre del 2024, portando il tasso di rifinanziamento, secondo noi, al 3,25% entro la fine del 2024 e al 2,25% entro la fine del 2025“.

Per quanto riguarda la Bank of Japan di Kazuo Ueda, Moody’s fa notare che la banca centrale del Giappone “sta cercando di normalizzare la propria politica monetaria ultra accomodante, in un contesto di inflazione elevata e di aumento dei salari”.

LEGGI ANCHE

Inflazione euro: target Bce 2% più vicino, per trader anche tagli tassi

Nel rapporto reso noto nella giornata di ieri 2024 Outlook – Negative as tight financial conditions and economic slowdown sting, Moody’s ha avvertito che “l’inflazione sta rallentando il passo”, ma anche che “i rischi geopolitici e climatici rimangono”.

Banche alle prese con incubo balzo NPL con deterioramento economia

L’agenzia teme inoltre un deterioramento della qualità degli asset delle banche, in particolare negli Stati Uniti e in Europa:

una previsione rilanciata da più parti visto, che l’erosione dei fondamentali delle economie renderà più difficile per i debitori, le famiglie e le imprese, riuscire a onorare i debiti contratti con gli istituti di credito.

E questo perchè bisogna ancora vedere il pieno effetto di quei rialzi dei tassi che le banche centrali hanno lanciato, come ha avvertito, qualche giorno fa, il neo governatore di Bankitalia Fabio Panetta .

Proprio per il timore di un ulteriore balzo dei costi di finanziamento, in particolare del costo del servizio dei debiti dei governi, Panetta ha lanciato un appello alla Bce di Christine Lagarde affinché non esageri con l’eventuale accelerazione del processo QT (Quantitative Tightening).

LEGGI ANCHE

Debito Italia & Co: emissioni BTP e bond euro con (e senza) Bce nel 2024

A fronte di famiglie e imprese in difficoltà a restituire i prestiti ricevuti dagli istituti di credito, il problema degli NPL (Non Performing Loans) tenderà dunque secondo Moody’s ad aggravarsi, costringendo le banche ad accantonare maggiori riserve per far fronte all’accumulazione dei crediti deteriorati e delle sofferenze.

Moody’s: costo della raccolta più alto peserà sulla redditività

La redditività delle banche scenderà

anche causa della pressione esercitata dai “costi della raccolta più alti (dunque bond da emettere a rendimenti più corposi), così come per la crescita più bassa dei prestiti e l’accantonamento di maggiori riserve e rettifiche sui crediti”.

In sostanza la crescita degli utili riportata in questi ultimi due anni “inizierà così, probabilmente, a rallentare”.

Tornando ai costi del funding (della raccolta) del settore, questi metteranno sotto pressione soprattutto le banche europee e del Nord America, che si troveranno a dover finanziarsi sul mercato, con l’emissione di bond (obbligazioni) a tassi più alti.

Non per niente, nel caso specifico delle banche italiane, qualcuno aveva suggerito agli istituto di muoversi, lanciando l’appello ‘Carpe Diem’, in vista anche dell’ultima riunione del 2023 della Bce di Lagarde.

Alcune banche italiane hanno accolto prontamente l’appello, emettendo nuove obbligazioni, forti della maggiore fiducia nei confronti dell’Italia assicurata dalla decisione di Moody’s di risparmiare ai BTP la bocciatura del rating a livello “junk” (spazzatura), anche se le preoccupazioni per il debito pubblico monstre di Roma è sempre presente.

LEGGI ANCHE

Bce commenta rating Italia Moody’s e presenta alert su minaccia BTP-spread

Tra le banche che sono corse a finanziarsi sul mercato attraverso l’emissione di bond si sono messe in evidenza Intesa SanPaolo e Banco BPM.

Il trend dei depositi delle banche. Moody’s cita UniCredit in Italia

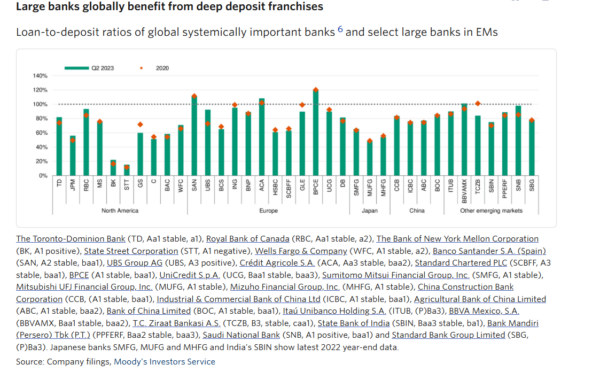

Altro elemento a cui guardare e che attiene alla stessa ragione di essere delle banche è, ovviamente, il trend dei depositi, la cui crescita, secondo l’agenzia di rating, continuerà a smorzarsi.

Questo significa che, a vincere in questo contesto sfidante, saranno soprattutto le banche più diversificate, caratterizzate da una diffusione maggiore della rete di franchsing, rispetto a quelle che presentano un business più concentrato.

A tal proposito, tra le banche che rientrano in questa categoria di Moody’s, c’è anche UniCredit di Andrea Orcel.

Per quanto concerne le banche europee in generale, Moody’s conferma l’outlook negativo prevedendo, nello specifico, un continuo calo dei prestiti delle banche alle famiglie e alle aziende, a fronte di una domanda per il credito che rimarrà debole.

Per l’agenzia di rating, in ogni caso, l’erosione della qualità degli asset avverrà “in modo soltanto moderato”.

Di fatto, “ci sono pochi segnali di deterioramento della qualità dei prestiti, con i prestiti Stage 2 che si stanno stabilizzando nella maggior parte dei paesi”.

Allo stesso tempo, gli effetti dei livelli elevati dei tassi di interesse e dell’inflazione core peserà sulla capacità dei debitori di onorare” gli impegni contratti.

“Ci aspettiamo anche – si legge nel rapporto – un deterioramento della performance dei prestiti in categorie specifiche, come quella del mercato immobiliare commerciale (commercial real estate), dove i debitori fanno fatica ( a restituire il credito), a causa della combinazione tra costi di rifinanziamento più alti e garanzie con un valore più basso”.

Moody’s prevede stabilizzazione utili

Sempre per le banche europee, Moody’s prevede, in generale, una “stabilizzazione degli utili”, nel 2024, dopo la crescita “molto forte”, che è stata sostenuta dagli “aumenti dei tassi (da parte della Bce di Lagarde) rapidi e consistenti”, che hanno supportato i margini netti di interessi delle banche, “in particolare le banche di quei paesi in cui predominante è l’erogazione di prestiti a tasso variabile”.

A ridurre la crescita della redditività delle banche sarà anche la restituzione dei prestiti ricevuti dalle banche centrali (nel caso delle banche dell’area euro di quelli a tassi super agevolati che rientrano nel piano TLTRO) e la competizione tra gli istituti di credito, che si tradurrà, (finalmente per i cittadini), in un aumento della remunerazione sui depositi per attrarre il maggior numero di clienti.

Moody’s fa riferimento anche all’impatto che la tassa sugli extraprofitti delle banche varata non solo dall’Italia ma anche da altri paesi in Europa potrà avere sulla redditività degli istituti.

LEGGI ANCHE

Banche italiane: BTP Valore, spread e tassa extraprofitti Meloni tra i rischi 2024

Vero è che “la redditività ancora solida aiuterà (le banche) ad assorbire costi del rischio più alti.

Più volte nel suo rapporto Moody’s fa riferimento alla “resilienza del settore bancario di fronte al presentarsi di shock avversi, che è stata confermata sia dai risultati degli stress test lanciati dall’European Banking Authority che dalla Bank of England (per le banche britanniche)”.

“I cuscinetti di capitale rimarranno ampi – rassicura dunque l’agenzia – e noi prevediamo che i livelli di capitale rimarranno ampiamente invariati nel corso del 2024, supportati da una generazione interna di capitale ancora solida e da livelli degli asset RWA nel complesso piatti”.

Per l’agenzia, dunque, “è possibile che le banche continuino a distribuire il capitale in eccesso agli azionisti, sotto forma di dividendi e di buyback azionario”.

Viene tuttavia stimato anche che, al fine di andare incontro alle richieste delle autorità di regolamentazione, gli istituti “mantengano un margine notevole di capitale”.