Bce, non solo tassi: Italia rischia mossa Lagarde anti-BTP

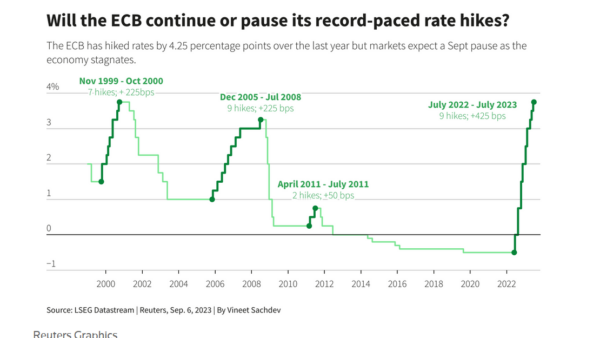

Il Bce-Day è alle porte, ci siamo: dopodomani, giovedì 14 settembre 2023, la banca centrale guidata da Christine Lagarde farà il tanto atteso annuncio sui tassi, dopo la pausa estiva. E dopo quell’ultimo rialzo del 27 luglio, pari a +25 punti base, con cui l’Eurotower, nella sua indefessa lotta contro l’inflazione dell’area euro, ha portato i tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale rispettivamente al 4,25%, al 4,50% e al 3,75%.

Focus sui tassi sui depositi che, sulla scia delle continue strette monetarie annunciate dal luglio del 2022 dalla Bce, sono passati dal territorio negativo (erano al -0,5%), al 3,75%, sulla scia di un rialzo complessivo – che ha interessato tutti i tassi – che è stato pari a +425 punti base.

Questa volta, i trader sono però più spiazzati rispetto alle volte precedenti.

La speranza che Christine Lagarde, attaccata da più fronti per quella battaglia contro l’inflazione che si è trasformata piuttosto, secondo molti, in una manovra strozza Pil, faccia almeno una pausa, è notevole, soprattutto dopo gli annunci arrivati ieri dalla Commissione europea, che è stata costretta a rivedere al ribasso le stime sulla crescita del Pil dell’Unione europea e dell’Eurozona, relative al 2023 e al 2024, a causa di diversi fattori, tra cui l’effetto degli stessi rialzi dei tassi della Bce. Rialzi dei tassi che, dunque, stanno funzionando (almeno a zavorrare i fondamentali economici, obiettivo su cui, in generale, le banche centrali puntano per sfiammare le pressioni inflazionistiche). Ma che, bisogna aggiungere, non sono riusciti ancora a riportare il tasso di inflazione dell’Eurozona al target del 2% stabilito dalla Bce.

E quindi?

Quindi sui mercati c’è grande incertezza, almeno riguardo all’esito del meeting del Consiglio direttivo della Bce, che si concluderà dopodomani.

LEGGI ANCHE

Ue taglia stime Pil Italia, Gentiloni spiega l’effetto domino Germania

Trader divisi su mossa tassi Bce: su cosa stanno scommettendo i mercati

Un articolo di Reuters indica che i trader sono divisi in modo quasi uguale su cosa decideranno di fare Lagarde e colleghi.

In particolare, nella giornata di oggi, dai prezzi del contratto forward sui tassi di interesse a breve termine (ESTR), emerge che i trader scommettono su una nuova stretta monetaria di 25 punti base, da parte della Bce e nel meeting imminente, con una probabilità del 45%, in rialzo rispetto al 40% circa di ieri.

Decisamente più alta è la probabilità che la Banca centrale alzi i tassi, in generale entro la fine del 2023, per l’ultima volta: in questo caso la probabilità è, infatti, pari all’80%, rispetto al 75% di lunedì.

La minaccia Bce per i BTP porta il nome di PEPP

Alcuni operatori si focalizzano maggiormente anche sulle decisioni che la Bce potrebbe prendere sul PEPP, il cosiddetto QE pandemico con cui l’Eurotower acquista i titoli di stato dell’area euro, e la cui scadenza è prevista per la fine del 2024. Così la banca centrale, nell’ultimo comunicato di luglio:

Per quanto riguarda il PEPP (pandemic emergency purchase programme), il Consiglio direttivo intende reinvestire il capitale rimborsato sui titoli in scadenza nel quadro del programma almeno sino alla fine del 2024″

Va ricordato di fatto che, con il lancio del QT-Quantitative Tightening, la Bce ha smesso di reinvestire i proventi dei bond che deteneva con il suo principale schema di acquisti di asset, ovvero con l’Asset Purchase Programme (APP), nell’acquisto di nuovi titoli di stato, accelerando a luglio la vendita dei bond stessi presenti nel suo bilancio da anni (rilevati con il piano diametralmente opposto al QT, ovvero con il Quantitative easing).

LEGGI ANCHE

Bce molla i BTP? Ecco i tempi e i modi del QT-Quantitative Tightening. Storia dei bazooka APP e PEPP

I reinvestimenti stabiliti con il piano PEPP stanno andando invece avanti.

Tuttavia il punto è, ha spiegato Reuters in un altro articolo che, con l’inflazione dell’area euro ancora elevata e i pochi effetti che lo stesso QT ha finora prodotto nel riuscire ad affossare i prezzi nel modo desiderato, i falchi onnipresenti nel Consiglio direttivo della Bce hanno iniziato a considerare l’ipotesi di procedere a reinvestimenti più flessibili di quei titoli in scadenza acquistati con il PEPP per un valore di 1,7 trilioni di euro.

Se la proposta venisse approvata, a pagare lo scotto sarebbero soprattutto i titoli di stato della periferia, inclusi ovviamente i BTP.

“Esiste il rischio che, se la Bce non alzerà i tassi…i falchi premano per una riduzione del bilancio più veloce, fattore che sarebbe doloroso per la periferia”, ha commentato Kaspar Hense, gestore senior di portafoglio di BlueBay Asset Management, riferendosi a quei paesi dell’area euro indebitati in modo significativo, come l’Italia.

Al momento, i rendimenti dei BTP decennali sono poco mossi, attorno al 4,39%, mentre lo spread BTP-Bund a 10 anni è anch’esso quasi invariato, attorno a quota 175 punti base, appena al di sotto tuttavia dai massimi degli ultimi due mesi.

Sia i tassi dei BTP che lo spread BTP-Bund sono tornati sotto la lente degli investitori, in un momento che si conferma cruciale per l’Italia, sotto il radar dei mercati anche riguardo ad altri dossier, come la tassa sugli extraprofitti delle banche, l’opposizione del governo Meloni al Mes, la legge di bilancio per il 2024 e il Patto Stabilità e crescita , che fisserà tra l’altro, a proposito di BTP e spread, nuove soglie massime sui debiti pubblici e sui deficit che i paesi europei potranno fare.

Preview tassi dagli esperti Kairos e Algebris

Alberto Tocchio, Head of European Equity and Thematics di Kairos Partners SGR,

ha ricordato nella sua nota dedicata ai mercati che “la Bce ha alzato i tassi di 425 punti base in poco più di un anno e ha ridotto il suo bilancio di 1600 miliardi di euro”.

Tuttavia, i risultati conseguiti nel contenimento dell’inflazione non si sono confermati confortanti.

Tocchio ha parlato infatti di “bassi risultati sul contenimento dell’inflazione”.

Detto questo, “l’effetto sull’economia reale inizia ad essere sempre più evidente. Lo vediamo dalla forte contrazione del settore manufatturiero, dalle difficoltà del settore immobiliare e dalla contrazione della spesa al consumo che inizia ad essere visibile dal crollo delle richieste di mutui, dall’azzeramento di richieste di prestiti di qualsiasi forma che in Europa è sul livello più basso da più di 20 anni”, ha messo in evidenza il responsabile della divisione di equity europeo di Kairos, aggiungendo che, in questo contesto, sta “iniziando gradualmente a salire anche il numero di richieste di bancarotta da parte di aziende di diversi settori”.

Sul fatto che l’inflazione continui a mordere l’economia dell’area euro nonostante le continue strette monetarie della Bce, parlano i dati arrivati dal fronte macro.

Nel mese di agosto, l’inflazione core – inflazione depurata dalle componenti più volatili rappresentate dai prezzi dei beni alimentari ed energetici – ha rallentato il passo, salendo al ritmo annuale del 5,3%.

Il problema è che si tratta di un valore ancora troppo alto rispetto al target della Bce, pari appunto al 2%.

A presentare la loro view sulla Bce sono stati anche gli analisti di Algebris, con il report settimanale Global Credit Bulletts:

“È probabile che la Bce effettui l’ultimo rialzo del suo ciclo nella riunione del 14 settembre. I recenti dati sono stati modesti e la dinamica della disinflazione continua a essere robusta. Di conseguenza, gli ultimi commenti dei funzionari della Bce sono stati più dovish rispetto all’inizio dell’estate e il mercato è ora diviso, con la metà dei partecipanti al sondaggio Bloomberg si aspetta un mantenimento del tasso di deposito al 3,75%”.

Noi, hanno continuato da Algebris, “ci aspettiamo che la riunione sia molto combattuta, ma riteniamo più probabile un rialzo alla luce delle precedenti indicazioni. I meeting di settembre portano con sé nuove previsioni del Consiglio direttivo, che probabilmente saranno improntate a un atteggiamento dovish. A giugno, la Banca Centrale si aspettava un’accelerazione della crescita all’1,5% già nel terzo trimestre. Dopo gli insoddisfacenti risultati dell’estate, lo scenario migliore è quello di una stagnazione per l’anno in corso, con una crescita della Germania in negativo. D’altro canto, le previsioni sull’inflazione dovrebbero abbassarsi nel 2024/25 (attualmente 3% e 2,2%), sebbene vi sia un certo rischio di rialzo per le proiezioni sull’inflazione del 2023 a causa degli elevati prezzi del petrolio. Nel complesso, il rialzo dovrebbe essere accompagnato da previsioni e retorica più ottimistiche, che potrebbero sostenere i tassi”.