BTP: alta tensione Bce-Fed riporta tassi oltre il 4%. Doppia verità inflazione Usa-euro

Momento critico per i BTP italiani e per tutti gli altri titoli di stato dell’area euro, mentre dall’Eurozona e dagli Stati Uniti arrivano finalmente i dati macro tanto attesi relativi all’inflazione.

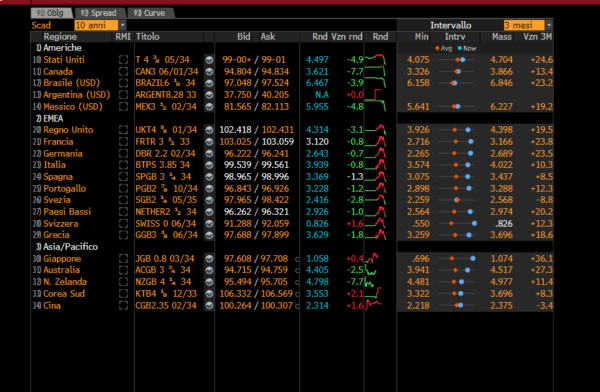

Focus sui BTP, in attesa della grande svolta sui tassi firmata dalla Bce di Christine Lagarde, ormai in arrivo. I titoli di stato italiani sono tornati a essere attenzionati nella sessione dell’altro ieri, dopo lo scatto che ha portato i tassi a 10 anni a salire al di sopra della soglia del 4% per la prima volta dalla fine di aprile, quando erano balzati fino al 4,06%.

Già ieri la tensione si era smorzata: oggi, dopo la diffusione dell’indice dei prezzi al consumo dell’area euro e del PCE core Usa, i rendimenti dei BTP a 10 anni tornano a salire attorno al 3,96%, riavvicinandosi alla soglia psicologica. Lo spread BTP-Bund è poco mosso in area 130 punti base. Nessuno scossone, in generale, per i bond sovrani dell’Eurozona, nonostante la doccia fredda arrivata dal dato CPI.

- BTP: cosa succede ai tassi 10 year dopo fiammata oltre soglia 4%

- Rendimenti BTP scesi sotto soglia 4% con grande scommessa tassi Bce

- Inflazione Germania ed euro stroncano speculazioni regalo bis Bce

- La Bce taglierà tassi solo due volte nel 2024?

- Tassi BTP contagiati da Treasury. La delusione per l’esito delle aste Usa

- Inflazione euro e PCE core: come è andata

BTP: cosa succede ai tassi 10 year dopo fiammata oltre soglia 4%

Oggi i tassi dei BTP a 10 anni tornano a salire, rimanendo tuttavia al di

sotto della soglia del 4%, che è stata superata l’altroieri, quando i rendimenti sono balzati fino al 4,0129%, rispetto – come emerge dal grafico di Bloomberg – al minimo intraday del 3,9% e al 3,8931% della giornata della vigilia, 28 maggio.

Lo spread BTP-Bund a 10 anni, che è salito due giorni fa a 133 punti base, oggi rallenta attorno a quota 130.

La soglia del 4% è attentamente monitorata dai mercati così come, sicuramente, dal governo Meloni, che più volte ha detto di vedere nel trend al ribasso dello spread e dei tassi dei BTP la prova del nove della fiducia degli investitori nei confronti dell’Italia, prendendosene i meriti.

Da segnalare tuttavia che, se è vero che i rendimenti decennali dei BTP sono scesi di ben 26 punti base negli ultimi sei mesi, nel corso dell’ultimo mese il trend è stato di un rialzo di ben 10 punti base, a conferma di quell’ansia sui tassi che è tornata a esplodere in tutto il mondo, non solo negli Stati Uniti.

D’altronde, in diverse economie l’inflazione fa fatica a battere in ritirata, almeno in base ai desiderata dei banchieri centrali, fattore che allontana le ipotesi di tagli ai tassi importanti in vista, in tutto il mondo.

LEGGI ANCHE

Schiaffo tassi anche per l’Australia, banche centrali in crisi nella lotta contro l’inflazione

Rendimenti BTP scesi sotto soglia 4% con grande scommessa tassi Bce

I tassi dei BTP a 10 anni erano scesi al di sotto del 4% per la prima volta dopo tanti mesi nel dicembre del 2023, quando le prospettive di imminenti e anche numerosi tagli dei tassi da parte della Bce di Christine Lagarde avevano scatenato il buy Italy, riportando gli acquisti sulla carta italiana dopo i sell che, nelle settimane precedenti, erano stati scatenati dalla Nadef presentata dal governo Meloni.

Quel buy Italy aveva fatto sì che, nell’arco di un mese appena, i rendimenti dei BTP a 10 anni scendessero da oltre il 5% successivo all’annuncio della Nadef e della legge di bilancio a un valore al di sotto del 4%.

I tassi a 10 anni avevano poi continuato a viaggiare al di sotto del 4% agli inizi del 2024, per poi sfondare la soglia psicologica del 4% il 25 aprile scorso, salendo fino al 4,06%.

Il livello era stato nuovamente bucato successivamente, sebbene fosse palpabile una maggiore tensione sui bond sovrani Usa e dell’Eurozona, sulla scia del repricing dei mercati sui tagli dei tassi stimati per quest’anno rispettivamente dalla Fed di Jerome Powell e dalla Bce di Christine Lagarde.

L’altroieri in particolare l’ennesimo repricing sui tassi ha portato i tassi dei BTP a 10 anni a superare di nuovo la soglia del 4%.

Inflazione Germania ed euro stroncano speculazioni regalo bis Bce

Market mover il dato macro che ha stroncato ulteriormente le speculazioni non tanto sul prossimo e imminente taglio dei tassi da parte della Bce, previsto per la giornata di giovedì prossimo, 6 giugno 2024, quanto sulla possibilità che il costo del denaro dell’area euro venga sforbiciato altre volte nel corso dell’anno, a partire magari nello stesso meeting del Consiglio direttivo dell’Eurotower di luglio.

A far salire i tassi dei BTP oltre la soglia del 4% è stata la diffusione, due giorni fa, dell’indice dei prezzi al consumo della Germania relativo al mese di aprile, che ha indicato una inattesa accelerazione dell’inflazione nel paese.

A far salire i tassi dei BTP oltre la soglia del 4% è stata la diffusione, due giorni fa, dell’indice dei prezzi al consumo della Germania relativo al mese di aprile, che ha indicato una inattesa accelerazione dell’inflazione nel paese.

L’indice CPI tedesco è salito infatti su base annua del 2,8%, più del +2,7% atteso dal consensus degli analisti.

Sui mercati con i nervi già a fior di pelle, la delusione è stata notevole e notevole è stato, di conseguenza, l’effetto: i bond dell’area euro sono scivolati subito, scontando il timore che la Bce faccia subito una pausa nelle riunioni successive a quella della prossima settimana, dopo il primo taglio considerato ormai scontato.

Il timore è stato significativo, dal momento che, stando a quanto ha riportato Bloomberg, subito dopo la pubblicazione del dato relativo all’inflazione tedesca i mercati monetari hanno prezzato su un secondo taglio consecutivo dei tassi da parte della Bce, nel mese di luglio, con una probabilità poco superiore al 10%, rispetto alla chance del 30% di inizio mese.

La tensione sui BTP è rientrata nella giornata già nella giornata di ieri, grazie anche al calo dei tassi dei Treasury con quelli a 10 anni che, dopo essere saliti oltre la soglia del 4,6% hanno fatto dietrofront. In discesa nella sessione di ieri anche i rendimenti degli altri titoli di stato.

Detto questo, le indicazioni che sono arrivate oggi dal dato relativo all’inflazione dell’area euro non sono state sicuramente confortanti, confermando il grande mal di testa che continua ad assillare la presidente della Bce, Christine Lagarde, ovvero la dinamica dei prezzi che si conferma a dir poco sostenuta. L’Eurostat, l’agenzia di statistica dell’Unione europea, ha reso noto infatti che, nel mese di maggio, il tasso di inflazione del blocco si è attestato infatti al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente. Di nuovo, l’inflazione dell’Eurozona ha mostrato tutta la propria persistenza, affossando ulteriormente la possibilità di un taglio consecutivo dei tassi, da parte della Bce, nella riunione di luglio, dopo la sforbiciata ormai scontata che i mercati danno ormai per certa giovedì prossimo, 6 giugno.

LEGGI ANCHE

La Bce taglierà tassi solo due volte nel 2024?

Che la sorpresa bis avesse margini stretti per concretizzarsi era diventato già chiaro di recente, quando sui mercati era piombato il rischio che la Fed di Jerome Powell non tagliasse i tassi di interesse Usa neanche una volta nel 2024 e quando si era iniziato a parlare del fenomeno dell’inflazione importata, che avrebbe impedito e di fatto impedirebbe a Lagarde di dimostrare nei fatti l’indipendenza dell’Eurotower dalla politica monetaria Usa, presente almeno sulla carta.

Tra l’altro i mercati sembrano scommettere per quest’anno soltanto su due tagli dei tassi da parte della Bce, vista la probabilità di una terza riduzione nel 2024 che di appena 1 su 3.

Oggi a calmare i nervi degli investitori è stata la pubblicazione del parametro preferito dalla Fed per fare il punto sul trend dell’inflazione Usa. Stavolta, si può dire, è andata meglio più alla Fed che alla Bce visto che, a fronte di una inflazione dell’Eurozona che è salita più delle attese, il PCE Usa ha almeno dato ai mercati la speranza che la Federal Reserve, dopo tutto, almeno un taglio dei tassi nel corso del 2024, riuscirà ad annunciarlo.

Detto questo, se c’è un messaggio inequivocabile dei mercati monetari è che, ormai sono davvero poche le speranze a chi, alla fine del 2023, aveva scommesso su una sfilza di riduzioni dei tassi sia da parte dell’Eurotower che della Federal Reserve.

E’ dunque molto probabile che quest’anno, al di là dei singoli dati macro, non ci sarà nessuna carrellata di sforbiciate dei tassi da parte dell’Eurotower e della Federal Reserve. Nelle ultime settimane qualcuno ha perfino avvertito che la banca centrale americana possa tornare addirittura ad alzare i tassi.

La paura di una Fed ferma sui tassi ha depresso già da un po’ i Treasury, ovvero i titoli di stato americani, che ieri hanno perso ulteriormente terreno portando i rendimenti a 10 anni a volare anche oltre la soglia del 4,6%. Oggi invece, sulla scia del dato relativo all’inflazione misurata dal PCE core, i rendimenti decennali Usa scendono anche al di sotto della soglia del 4,5%.

Tassi BTP contagiati da Treasury. La delusione per l’esito delle aste Usa

I sell sui titoli di stato Usa e dell’area euro di due giorni fa sono scattati non solo a causa del fattore tassi Fed, ma anche per un altro motivo, correlato comunque alla politica monetaria Usa: l’esito sconfortante delle aste lanciate dal Tesoro.

L’altro ieri, nello specifico, il Tesoro Usa ha collocato Treasury con scadenza a 7 anni per un valore di 44 miliardi di dollari al tasso del 4,65%: tasso più alto delle attese, evidentemente per attrarre la platea degli investitori, che altrettanto evidentemente hanno chiesto un premio più alto per essere invogliati a fare shopping della nuova carta made in Usa.

Il rapporto bid-to-cover, parametro che misura la domanda per i titoli di stato, si è attestato a 2,43, al di sotto del 2,48 del mese scorso e rispetto alla media di 2,55: altra caratteristica negativa, che indica come non ci sia nessuna corsa sui mercati ad acquistare Treasury.

L’asta dei bond Usa a 7 anni ha fatto seguito, tra l’altro, al collocamento di martedì di due bond Usa a scadenza a 2 e a 5 anni, che ha assistito anch’esso a un interesse alquanto tiepido degli investitori, rinfocolando la paura per le sorti del debito federale degli Stati Uniti, che si aggira attorno al 124,7% del Pil Usa, stando a quanto è emerso dal dato di marzo.

Non solo il debito pubblico italiano, dunque, ma anche quello degli States si è confermato in queste ultime sedute market mover capace di infettare i BTP e gli altri titoli di stato dell’area euro, attraverso la reazione dei rendimenti dei Treasury.

Non c’è dubbio che, in questa situazione, i debiti sovrani dell’area euro penderanno letteralmente dalle labbra di Christine Lagarde, soppesando ogni singola parola che la presidente della Bce proferirà nella conferenza stampa successiva all’annuncio sui tassi di giovedì prossimo, 6 giugno.

Nel frattempo, la speranza di un secondo taglio a luglio è stata ulteriormente azzoppata dalle dichiarazioni dell’esponente olandese falco del Consiglio direttivo della Bce, Klaas Knot, che ha ricordato che il timing preciso, la velocità e la stessa portata delle riduzioni dei tassi di interesse nell’area euro dipenderanno dai dati.

A tal proposito, riporta Bloomberg, la strategist di Citigroup Jamie Searle ha già scritto che, se è vero che è improbabile che i numeri relativi all’inflazione in arrivo possano mettere in pericolo il taglio della Bce atteso per il mese di giugno, è altrettanto vero che l’impressione è che “la prossima settimana la Bce non potrà dare alcuna indicazione su quello che sarà il timing” delle future mosse sui tassi. Soprattutto, si potrebbe aggiungere, se la Fed di Powell decidesse alla fine non di iniziare a tagliare i tassi, ma di tornare ad alzarli.

LEGGI ANCHE

Calendario delle riunioni BCE del 2024, ecco quando saranno

Bond euro: BTP & Co. nelle mani di Fed e Bce. Powell smentito su tassi. E occhio al dato clou

Bce, sondaggio tassi: ecco quando e di quanto taglierà Lagarde nel 2024 e oltre

Inflazione euro e PCE core: come è andata

Per quanto riguarda i dati sull’inflazione comunicati oggi sia in Eurozona che negli Stati Uniti, nell’area euro l’indice dei prezzi al consumo relativo al mese di maggio è salito per l’appunto del 2,6% su base annua, in accelerazione rispetto al +2,4% del mese precedente e oltre il +2,5% stimato dal consensus degli analisti.

Tra le principali componenti, la crescita più forte è stata rilevata soprattutto per l’inflazione dei servizi: i numeri preliminari diffusi hanno indicato infatti un rialzo pari a +4,1%, in rafforzamento rispetto al +3,7% di aprile.

Proprio l’inflazione dei servizi era stata menzionata più volte da Lagarde come fonte di preoccupazione e deterrente ad allontanarsi troppo dal territorio restrittivo in cui viaggiano i tassi dell’area euro.

Il momento della verità è arrivato oggi anche per l’inflazione degli Stati Uniti, con la pubblicazione del PCE core, indice dei prezzi delle spese per consumi personali depurato dalle componenti più volatili dei prezzi energetici e dei beni alimentari.

Il dato è salito su base mensile di appena lo 0,2%, in linea con le attese. Su base annua, la performance è stata di una crescita pari a +2,8%, anche in questo caso in linea con le previsioni del consensus di Bloomberg.

Seppur la sorpresa negativa stavolta sia mancata, il PCE core ha comunque confermato una verità incontrovertibile: ovvero che, per l’appunto, il processo disinflazionistico negli Stati Uniti rimane in una fase di stallo. Ragioni per brindare, dunque, non ce ne sono: ma almeno le cose non sono andate peggio del previsto, fattore che ha evitato una nuova caduta dei Treasury.