BTP e bond euro in vista taglio tassi Bce, i rendimenti YTD. L’ex S&P che affossò rating Italia: ‘non c’è sufficiente ansia’

Si è aperta oggi, lunedì 3 giugno, la settimana storica per la Bce e per i tassi dell’area euro: di conseguenza, per il trend a breve dell’azionario così come dei titoli di stato, per i BTP nel caso dell’Italia.

A favore dell’Italia si può dire che, per ora, la fiammata dei rendimenti dei titoli di stato italiani a 10 anni oltre la soglia del 4%, che si è presentata la scorsa settimana, si è confermata una semplice parentesi.

Oggi i tassi dei BTP a 10 anni, in attesa del Bce Day, si allontanano ulteriormente dalla soglia psicologica del 4% che hanno sfondato in data 29 maggio, quando sono saliti fino al 4,0129%.

Lo spread BTP-Bund è sotto controllo viaggiando al di sotto della soglia dei 130 punti base, attorno a quota 129, in lieve ribasso dopo la notizia relativa alla decisione di Moody’s – grande spettro per i BTP e lo spread lo scorso novembre, per la paura di un downgrade storico che avrebbe portato a “junk” il rating dell’Italia – di confermare lo status quo.

Blindati anche i titoli di stato francesi, che venerdì scorso sono stati colpiti anche dal downgrade dell’agenzia di rating Standard & Poor’s.

- BTP & Co. blindati in attesa tassi Bce. Ma per ex S&P ansia non sufficiente

- Il padre del doom loop BTP-banche italiane. Chi è Moritz Kraemer

- L’aspra critica contro il no Mes del governo Meloni

- BTP: lo scatto dei tassi oltre il 4% con effetto Treasury e post dato salari

- Rendimenti BTP, Bund & Co: il trend YTD in attesa della Bce

- Countdown Bce: 6 giugno taglio tassi, ma poi?

- Titoli di stato Francia bocciati da Standard & Poor’s

BTP & Co. blindati in attesa tassi Bce. Ma per ex S&P ansia non sufficiente

Tutto bene, dunque, per i BTP e gli altri titoli di stato dell’Eurozona nella giornata di oggi, dopo la tensione tornata la scorsa settimana, scatenata dal timore, ancora vivo e vegeto, che la Bce di Lagarde possa finire con il deludere i mercati, annunciando quest’anno una quantità di tagli dei tassi dell’Eurozona decisamente inferiore rispetto a quanto sperato e stimato alla fine del 2023.

E’ già da un po’ che le aspettative dei trader si sono spostate dall’esito del meeting di giugno a quanto riserverà il futuro, in primo luogo a cosa succederà in occasione della riunione del Consiglio direttivo, in calendario a luglio. Quella sorpresa bis che era stata prezzata forse con troppo anticipo potrebbe, è questa la paura crescente, non palesarsi.

E’ già da un po’ che le aspettative dei trader si sono spostate dall’esito del meeting di giugno a quanto riserverà il futuro, in primo luogo a cosa succederà in occasione della riunione del Consiglio direttivo, in calendario a luglio. Quella sorpresa bis che era stata prezzata forse con troppo anticipo potrebbe, è questa la paura crescente, non palesarsi.

Ovvio dunque il nervosismo, la scorsa settimana, sui mercati dei BTP & Co.

L’ansia per il futuro è tuttavia rientrata subito, durando un solo giorno: i tassi dei BTP a 10 anni sono rimasti così al di sopra della soglia del 4% il tempo di una sessione.

Detto questo, gli avvertimenti su cosa succederà magari non nel breve quanto piuttosto nel medio-lungo termine alla carta italiana, e non solo, in un mercato che ha scommesso forse troppo sulla generosità dell’Eurotower, non mancano.

Uno è arrivato da Moritz Kraemer, capo economista di LBBW ed ex analista della divisione di rating sovrani di S&P Global Ratings:

“I rischi stanno aumentando – ha scritto Kraemer in una nota riportata da Bloomberg – Credo che sui mercati non ci sia sufficiente ansia”.

Una frase niente affatto di buon auspicio, che si accompagna in queste ultime ore alla notizia del downgrade del debito francese da parte della stessa agenzia in cui Moritz Kraemer lavorava, ovvero da Standard & Poor’s.

Il padre del doom loop BTP-banche italiane. Chi è Moritz Kraemer

Oltre a essere il ‘padre del doom loop’ , per aver coniato l’espressione che fa riferimento all’abbraccio mortale tra i BTP e le banche italiane, in generale per i titoli di stato e le rispettive banche, Moritz Kraemer è stato direttore generale della divisione europea dell’agenzia S&P all’epoca della crisi dei debiti sovrani che ha rischiato di spezzare definitivamente il sogno dell’euro.

Fu lui a definire l’Italia “il rischio maggiore per l’intera Eurozona” nel 2012, ai tempi in cui il rischio di un collasso dell’Eurozona si era fatto pericolosamente concreto.

Era stato sempre lui a lanciare un allarme sul rating dell’Italia molto tempo prima, addirittura prima del 2008, anno della crisi finanziaria mondiale. La punizione ufficiale contro l’Italia da parte di Kraemer e dei suoi colleghi arrivava nel settembre del 2011, quando il rating sul debito pubblico italiano veniva abbassato ad A/A-1 (valore comunque più alto rispetto a quello attuale). I rating di Grecia, Portogallo e Spagna erano stati già affossati nel 2009. insieme al team di economisti da lui guidato della divisione di debiti sovrani europei di S&P, dal 2007 al 2012 bocciò i rating dei paesi dell’area euro ben 36 volte, tanto da essere ribattezzato “Mr Scissorhands”, espressione che lo paragonò al protagonista del film “Edward Scissorhands”, ovvero a Edward Mani di Forbice.

L’aspra critica contro il no Mes del governo Meloni

Noto come “The man behind Europe’s debt downgrades“, ovvero “L’uomo dietro ai downgrade dei debiti dell’Europa”, Kraemer è stato managing director di S&P negli stessi anni in cui i mercati, nel far riferimento all’Italia, al Portogallo, alla Spagna, alla Grecia, all’Irlanda, usavano l’espresssione tristemente nota PIIGS.

Di Italia e non in senso positivo l’economista tedesco Moritz Kraemer è tornato a parlare di nuovo in termini decisamente negativi appena lo scorso anno, criticando aspramente il governo Meloni per il suo no al Mes e mettendo in evidenza, tra i diversi fattori, la vulnerabilità delle banche italiane.

In quell’occasione Kraemer è tornato a citare anche il “suo” doom loop tra i BTP e le banche italiane e il dossier Mps con toni così negativi da provocare l’immediata reazione del direttore generale dell’Abi Giovanni Sabatini, che non ci ha pensato due volte a scrivere al Financial Times, ribattendo al quadro ancora fin troppo desolante dell’Italia che l’ex S&P era tornato a presentare.

LEGGI ANCHE

‘Italia anti Mes rischia con banche e BTP’. L’ABI non ci sta e risponde al Financial Times

Banche italiane mollano BTP a ritmo record da 2000. Strigliata a Meloni

BTP: lo scatto dei tassi oltre il 4% con effetto Treasury e post dato salari

Tornando alla cronaca dell’andamento dei BTP l’allarme scattato con il superamento della soglia del 4% dei rendimenti decennali è rientrato subito, complice lo smorzarsi delle tensioni sul mercato americano dei Treasury che, nei giorni scorsi, erano tornati a prezzare il rischio di un nuovo rialzo dei tassi sui fed funds da parte della Fed, scontando di nuovo, dunque, la prospettiva di nessun taglio nel corso del 2024. Prospettiva che è nuovamente rientrata dopo la pubblicazione, venerdì scorso, del parametro preferito dalla Fed per monitorare il trend dell’inflazione degli Stati Uniti, ovvero del PCE core .

Venerdì scorso, va detto, a irritare il sentiment degli operatori di mercato non sono state tanto le informazioni arrivate con la diffusione di questo indice quanto, piuttosto, i numeri relativi all’inflazione dell’Eurozona, che si sono confermati ennesimo mal di testa per la Bce di Christine Lagarde, già alle prese con un verdetto sui salari niente affatto confortante.

LEGGI ANCHE

Oggi, sebbene quel dato relativo all’inflazione dell’area euro abbia decretato per l’ennesima volta che non sarà facile per la Bce di Lagarde soddisfare le speranze dei mercati, sui mercati dei BTP italiani e di altri bond dell’area euro la situazione è sotto controllo.

Nessuno scossone neanche per i titoli di stato francesi, che assistono a un calo dei rendimenti decennali nonostante la bocciatura del rating da parte di Standard & Poor’s, annunciata venerdì scorso.

Praticamente alla vigilia del primo taglio dei tassi dell’area euro che porterà la firma di Christine Lagarde – la data del Bce Day è tra tre giorni, giovedì 6 giugno – e in generale della prima sforbiciata da parte dell’Eurotower dal 2019 – i bond del blocco danno l’ennesima prova di solidità a dispetto anche di notizie negative, come la bocciatura del rating del debito francese da parte di S&P.

Niente di straordinario, anzi del tutto normale: stavolta i BTP non soffrono l’outlook di una politica monetaria orientata ad alzare i tassi per sconfiggere il tarlo dell’inflazione, come è avvenuto nel 2022 e nel 2023.

A sostenere i BTP e gli altri titoli di stato rimane la prospettiva di una Bce che, pur non riuscendo a essere dovish come sperato alla fine del 2023, sarà costretta a tagliare i tassi di interesse. E basta questo a far scattare una sorta di ultima chiamata pre-taglio ai trader, affinché si affrettino a fare shopping di titoli di stato.

La virata di politica monetaria della Bce, che si compierà giovedì con un taglio dei tassi anche risicato, pari a -25 punti base, certificherà molto probabilmente, infatti, l’inizio di una nuova fase in cui l’appetibilità dei bond diminuirà a causa del dietrofront dei rendimenti.

Molti trader non vorranno dunque perdere l’occasione di fare incetta di BTP, in questi ultimi giorni, per blindare in primis i guadagni assicurati dai rendimenti, che continuano a essere più alti rispetto ad altri bond sovrani dell’area euro.

Rendimenti BTP, Bund & Co: il trend YTD in attesa della Bce

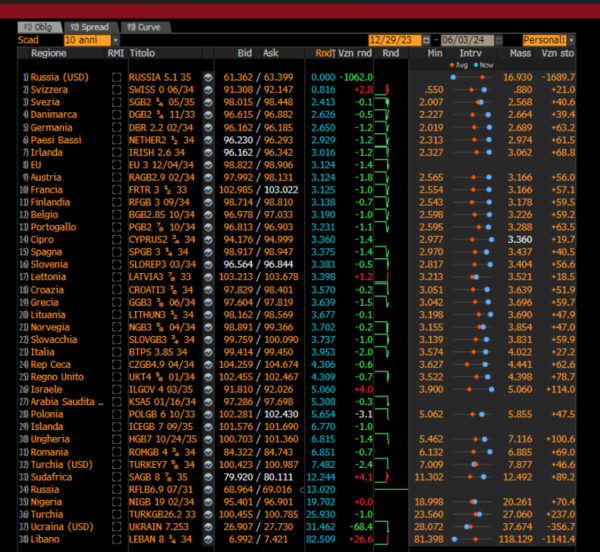

Proprio di rendimenti è il caso di tornare a parlare, visti i recenti rialzi. La tabella di Bloomberg presenta i dati nudi e crudi.

Nel periodo compreso tra il 1° gennaio e la giornata di oggi 3 giugno 2024, i rendimenti dei BTP a 10 anni, che oggi viaggiano attorno al 3,95%, sono aumentati di 27,2 punti base, toccando un minimo del 3,574% alla metà di marzo e un massimo del 4,022% la scorsa settimana.

I rialzi sono stati più importanti nel caso di altri paesi del blocco:

in Francia YTD i rendimenti a 10 anni sono schizzati in modo decisamente più sostenuto, salendo di più di 59 punti base, al 3,125%.

Impennata ancora più significativa per i rendimenti dei Bund tedeschi a 10 anni, pari nello stesso arco temporale di 63,2 punti base.

I tassi spagnoli sono avanzati anch’essi più dei BTP, con un rialzo di 40,5 punti base, al 3,375%.

Un aumento importante ha interessato anche i rendimenti della Grecia a 10 anni: in questo caso l’aumento è stato pari a quasi +60 punti base. Detto questo, tutti questi titoli di stato, greci inclusi, presentano rendimenti più bassi dei BTP, fattore che alcuni analisti ed economisti hanno spiegato con il rapporto debito-Pil dell’Italia destinato non a scendere, ma addirittura a salire ancora.

Guardando all’intero mercato dei titoli di stato dell’area euro, in generale è stato soprattutto il repricing dei mercati sulle prossime mosse della Bce di Lagarde ad arrestare la caduta dei rendimenti, tornando a farli salire.

LEGGI ANCHE

BTP: alta tensione Bce-Fed riporta tassi oltre il 4%. Doppia verità inflazione Usa-euro

Countdown Bce: 6 giugno taglio tassi, ma poi?

Al momento i mercati prezzano infatti appena 57 punti base di tagli dei tassi da parte della Bce nel corso di quest’anno.

I mercati monetari scommettono per la precisione su un taglio di 25 punti base nella riunione imminente di giovedì 6 giugno, dato ormai per certo e considerato da alcuni analisti una scelta a questo punto quasi obbligata da parte della Bce. Le speculazioni puntano poi a un solo altro taglio entro la fine del 2024.

La probabilità di un terzo taglio dei tassi nel 2024 è al momento pari inoltre ad appena il 30%.

Sono state queste speculazioni, rafforzate a seguito della pubblicazione del dato relativo all’inflazione dell’Eurozona a far salire venerdì scorso i tassi dei Bund a 2 anni – quelli più sensibili alle variazioni nelle aspettative sui tassi – fino a oltre il 3,1%, al record in più di sei mesi. Sempre venerdì scorso i tassi tedeschi a 10 anni sono cresciuti anch’essi al valore più alto dalla metà di novembre, fino al 2,689%. I BTP, reduci dalla fiammata infrasettimanale, non hanno sofferto invece i numeri arrivati dal fronte macroeconomico, fattore che ha permesso allo spread BTP-Bund di chiudere la sessione di venerdì scorso in calo.

Visto che la decisione sui tassi sarà il market mover principale di questa settimana di contrattazioni, molti altri fattori stanno rimanendo per ora dietro le quinte.

Tra questi, sicuramente il downgrade del rating del debito della Francia, che rischia di essere un monito per l’Italia e che mette a rischio, avverte un articolo del Financial Times , la credibilità della presidenza di Emmanuel Macron, proprio alla vigilia non solo della grande svolta sui tassi della Bce ma anche delle elezioni europee dell’8-9 giugno.

LEGGI ANCHE

Calendario delle riunioni BCE del 2024, ecco quando saranno

Bond euro: BTP & Co. nelle mani di Fed e Bce. Powell smentito su tassi. E occhio al dato clou

Bce, sondaggio tassi: ecco quando e di quanto taglierà Lagarde nel 2024 e oltre

Titoli di stato Francia bocciati da Standard & Poor’s

Standard & Poor’s ha rivisto al ribasso il rating del debito pubblico francese da “AA” ad “AA-“, a fronte di un outlook stabile, motivando la bocciatura con i timori relativi alla traiettoria del rapporto debito-Pil del paese, destinato a salire fino al 2027 e non a scendere, contrariamente a quanto era stato previsto in precedenza.

L’agenzia ha spiegato anche che un altro fattore che ha avallato il downgrade è l’outlook di una crescita del Pil inferiore alle attese. Ancora, citato il rischio di “una frammentazione politica” che renderebbe difficile per Macron la realizzazione di un’agenda basata sulla necessità di avviare riforme e di risare i conti.

Il downgrade si conferma praticamente il colpo di grazia per l’alleanza centrista di Macron, già destinata a perdere in modo significativo alle elezioni europee del prossimo 9 giugno, visto che da Ipsos emerge che il consenso dell’elettorato rimane indietro di ben 17,5 punti rispetto a quello a favore del partito di estrema destra di Marine Le Pen.

Per ora nessuna tensione sul mercato dei BTP e degli altri titoli di stato dell’area euro: ma certo il rialzo dei rendimenti YTD non può essere ignorato, così come non può essere ignorato il fatto che se i conti pubblici della Francia se la passano male l’Italia non fa sicuramente meglio, anzi.

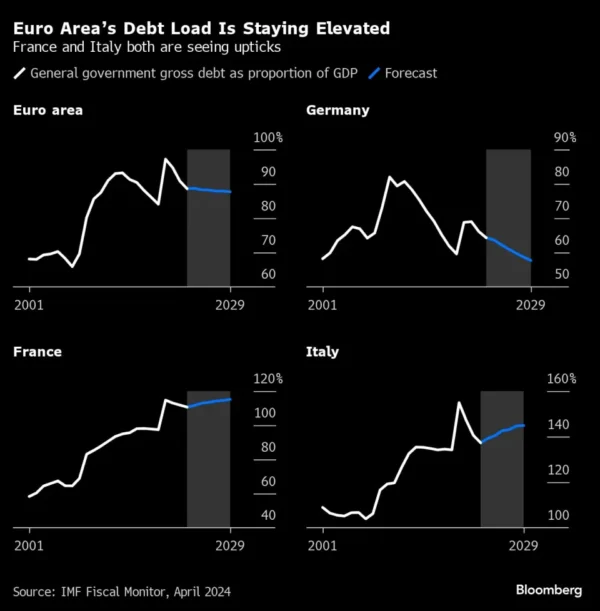

Il rapporto debito-Pil dell’Italia è atteso infatti rimanere al di sopra della soglia del 140% e salire ancora almeno fino al 2029.

Vero è che il calo dei tassi dei BTP (che hanno testato valori minimi alla metà di marzo, per poi tornare a salire) ha permesso allo spread BTP-Bund di scendere all’inizio dell’anno ai minimi record del 2024.

Ma YTD il trend dei rendimenti (non solo in Italia) è al rialzo.

E il rischio se non certezza che la Bce di Lagarde finisca per annunciare mini tagli dei tassi, nel corso del 2024, potrebbe far salire i rendimenti dei bond dell’area euro in modo ancora più significativo colpendo nel caso dell’Italia i BTP e lo spread BTP-Bund.

LEGGI ANCHE

BTP: alta tensione Bce-Fed riporta tassi oltre il 4%. Doppia verità inflazione Usa-euro

Fmi: Italia paese con paura spread, debito-Pil sale fino al 2029 e oltre il 140%. L’appello a Meloni