Spread BTP-Bund post annuncio tassi Bce e grande paura elezioni Francia. Buy su Italia e bond euro? Il consiglio

Fonte immagine: Getty Images

BTP e bond euro sotto la lente degli investitori all’indomani del Bce-Day di ieri, giovedì 18 luglio. Bce Day che, come da attese, si è confermato un non evento, visto che la banca centrale europea guidata da Christine Lagarde ha lasciato i tassi sui depositi, i tassi di interesse sulle operazioni di rifinanziamento principale e i tassi di interesse sulle operazioni di rifinanziamento marginale dell’Eurozona fermi rispettivamente al 3,75%, al 4,25% e al 4,50%, dopo il mini taglio annunciato il 6 giugno scorso, pari ad appena 25 punti base.

L’annuncio sui tassi della Bce e le dichiarazioni rilasciate successivamente da Christine Lagarde sono arrivati in un momento in cui il terremoto delle elezioni francesi era già passato da un po’.

- BTP & Co. : avverata profezia su effetto risultati elezioni Francia

- Mercati guardano alla Bce. Taglio tassi rimandato a settembre?

- Fed meno hawkish calma i nervi di Lagarde e di BTP & Co.

- BTP e bond sovrani euro: il consiglio post Bce di Generali AM

- Sovraesposti su titoli periferici. Preferenza per Spagna e Grecia

- Bce: quando il prossimo taglio tassi? Il rating sui BTP

- Quel salva BTP PEPP della Bce ormai al capolinea

- “Bce promuove più di tutti cattiva politica fiscale nell’area euro”

- Focus mercato reddito fisso: dall’high-yield ai debiti sovrani

BTP & Co. : avverata profezia su effetto risultati elezioni Francia

Nelle ultime sessioni, il trend della carta italiana ma anche degli altri bond dell’Eurozona, in primis degli OAT francesi, ha di fatto confermato quanto diversi analisti avevano previsto:

una Francia ingovernabile, alle prese con quella situazione che in gergo è nota come “Parlamento appeso” – ovvero un Parlamento in cui nessun partito detiene la maggioranza assoluta – sarebbe stata accettata dai mercati più di una Francia alla mercé dei populisti, sia dell’estrema destra del Rassemblement National di Marine Le Pen, che dell’ estrema sinistra del Nuovo Fronte Popolare (NFP).

E così è stato: gli spread con la Germania di Italia e Francia si sono ristretti in queste ultime settimane e i rendimenti sono scesi, a seguito della grande fiammata, in quanto l’assenza di un chiaro vincitore ha allontanato la prospettiva che Parigi potesse finire nelle mani dell’estrema destra e dell’estrema sinistra, entrambi schieramenti che avrebbero dato vita a un governo che molto probabilmente avrebbe adottato misure che avrebbero fatto esplodere conti pubblici , già da un po’ fonte di preoccupazione.

Mercati guardano alla Bce. Taglio tassi rimandato a settembre?

Oggi i mercati guardano a quanto emerso dalla riunione di ieri della Bce, ma anche al contesto politico mondiale, dove protagonista di queste ultime ore si conferma il discorso proferito nella notte americana dall’ex presidente americano Donald Trump, nell’accettare la nomination repubblicana alle elezioni Usa.

LEGGI ANCHE

Guardando all’effetto della Bce, nessun impegno è stato preso ieri da Lagarde su eventuali futuri tagli dei tassi da parte dell’Eurotower, dopo la prima sforciata degli ultimi cinque anni, praticamente dall’era Draghi, del 6 giugno scorso, che si è rivelata di fatto un contentino dato dall’Eurotower ai mercati.

D’altronde, l’economia dell’area euro non è piombata nella tanto paventata recessione, mentre l’inflazione dell’area euro rimane tuttora piuttosto ostinata, come ha confermato lo stesso comunicato della Bce di ieri, che ha rimarcato la piaga dell’inflazione dei servizi e la preoccupazione, ancora non dissolta, per il trend dei salari.

Detto questo, i mercati e gli economisti continuano, anche dopo questa riunione dell’Eurotower precedente alla pausa estiva, a credere che i tassi saranno sforbiciati nuovamente al rientro di Lagarde dalle vacanze, ovvero nella prossima riunione di settembre.

LEGGI ANCHE

Bce: check up su credito banche a famiglie e imprese. Rate mutui post taglio tassi: la fotografia

Fed meno hawkish calma i nervi di Lagarde e di BTP & Co.

Per la Bce, tra le buone notizie, c’è la Fed di Jerome Powell che, essendo più orientata a tagliare i tassi a settembre – Trump permettendo, visti i suoi recenti avvertimenti-minacce-ricatti lanciati contro il banchiere centrale – avrà sicuramente calmato i nervi di Lagarde, ancora tallonata dal trauma dell’inflazione dell’area euro, e dalla paura – anche se non ammessa – di una divergenza eccessiva tra le politiche monetarie made in Usa e made in euro, che potrebbe tradursi nel fenomeno dell’inflazione importata per l’Europa.

La Fed meno hawkish sui tassi rende più probabile che, con le decisioni che saranno prese dalle banche centrali dopo le pause di agosto, gli investitori vedranno scendere sia i tassi sui fed funds Usa che, di nuovo, quelli dell’area euro.

Si spiega così, insieme ai minori timori per una Francia in mano ai populisti, il trend ribassista dei rendimenti dei titoli di stato dell’area euro di queste ultime sessioni successive al risultato delle elezioni francesi.

LEGGI ANCHE

Elezioni, populismo e spread: bond Portogallo meglio di Francia, BTP battuti da bond Grecia

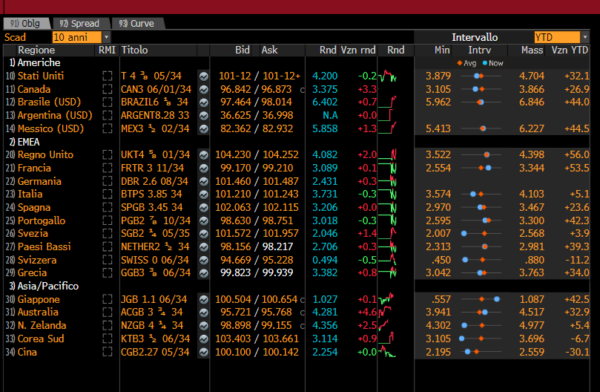

Oggi, dopo l’annuncio sui tassi di Lagarde, i tassi degli OAT, titoli di stato francesi, segnano un lieve rialzo al 3,089%, rimanendo, vale la pena di dire, ancora al di sopra rispetto a quelli del Portogallo, che nelle sessioni precedenti erano arrivati a bucare anche la soglia del 3%, per poi superarla di nuovo.

Oggi i tassi portoghesi sono in lieve ribasso al 3,018%.

YTD il trend dei rendimenti francesi rimane decisamente al rialzo, segnalando un aumento pari a +53,5 punti base.

I rendimenti dei Bund tedeschi a 10 anni sono in lieve ribasso al 2,431%.

Ingessati i tassi dei Bonos spagnoli, attorno al 3,206%, mentre i tassi dei BTP a 1o anni calano in modo lieve al 3,731%, dopo aver testato un record da inizio anno pari al 4,103%, sulla scia dei poderosi sell off che hanno preso d’assalto i bond sovrani di Italia e Francia dopo la decisione del presidente francese Emmanuel Macron di indire le elezioni anticipate (che si sono tenute in Francia con un primo turno il 30 giugno, e con un secondo turno il 7 luglio).

La tensione si è tuttavia talmente allentata che YTD, ovvero dall’inizio dell’anno, i rendimenti dei BTP a 10 anni sono saliti di appena +5,1 punti base.

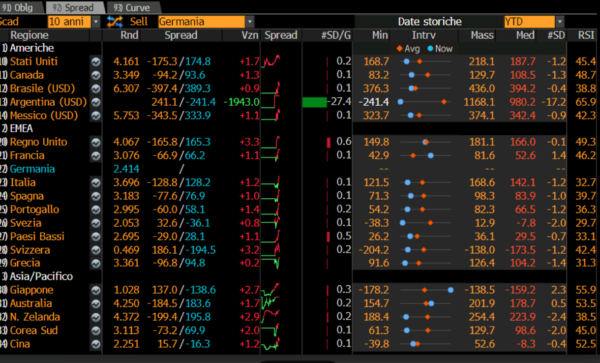

Gli spread tra i tassi della Germania e quelli di BTP e altri bond dell’area euro sono oggi in rialzo, per effetto della lieve pressione rialzista dei rendimenti di alcuni titoli di stato.

Lo spread OAT-Bund sale a 66,2 punti, mentre lo spread BTP-Bund si allarga a 128 punti base circa.

Un grande progresso per entrambi gli spread, successivo al voto francese, se si ricorda che il differenziale Francia-Germania era balzato anche oltre la soglia di 80 punti base durante l’ansia scattata per il destino di Parigi, mentre lo spread Italia-Germania era volato fino a quota 160 punti base, scontando il mix tossico elezioni-inflazione dell’area euro .

BTP e bond sovrani euro: il consiglio post Bce di Generali AM

Ma qual è l’outlook per i bond governativi dell’area euro, alla luce di quanto emerso dal Bce-Day di ieri?

A parlare di BTP ma non solo oggi è Mauro Valle, head of fixed income di Generali Asset Management, che ha presentato l’outlook sui titoli di stato dell’Eurozona, facendo riferimento alle aspettative sulla direzione futura dei tassi del blocco.

“La nostra opinione rimane invariata – ha scritto il responsabile della divisione di reddito fisso di Generali Asset Management nella nota “La view sui bond governative dopo riunione BCE” – il prossimo taglio avverrà probabilmente a settembre, quando saranno pubblicate le nuove previsioni macroeconomiche per l’Eurozona e saranno disponibili i dati relativi ai salari (che sono comunque visti andare nella giusta direzione)”.

Valle ha ricordato che, “anche se gli ultimi dati sull’inflazione in Eurozona non hanno dato chiari segnali di discesa, la presidente della Bce ha confermato le loro aspettative di vedere l’inflazione al 2% nel corso del 2025″.

Ovviamente, “sarà anche da monitorare l’andamento macroeconomico dell’Eurozona, che dopo un primo trimestre positivo, a metà anno sta dando segnali di un marginale rallentamento. Infine, anche le decisioni della Fed per un primo taglio dei tassi a settembre saranno di supporto alle decisioni dell’ECB”.

In questo contesto, “le probabilità di un taglio dei tassi Usa sono aumentate a inizio estate, dopo aver visto dati relativi all’inflazione migliori delle attese e quelli del mercato del lavoro che in progressivo indebolimento, anche se in maniera molto limitata per adesso. Powell ha detto che le sue decisioni andranno a bilanciare più attentamente questi due aspetti e nei suoi discorsi si nota sempre una certa propensione a tagliare non appena le condizioni macroeconomiche lo permetteranno”.

In questa situazione, ha detto Valle, “ci aspettiamo che nella seconda metà dell’anno i tassi euro dovrebbero consolidare o leggermente scendere, ma non ci aspettiamo che ci siano le condizioni per andare sotto al 2% in maniera stabile. Il contesto di tassi in riduzione dovrebbe favorire la ricerca del rendimento da parte degli investitori e l’attuale livello dei rendimenti rappresenta una buona opportunità per gli investitori. Ci aspettiamo anche che la curva dei rendimenti dell’Eurozona, che per tutta la prima metà del 2024 ha mostrato un livello di inversione in media di circa -40 bps, possa dis-invertirsi per l’atteggiamento meno restrittivo delle banche centrali”.

Il numero uno della divisione di fixed income di Generali Asset Management ha ricordato che “nel mese di giugno i mercati sono stati presi di sorpresa della mossa politica di Macron di indire elezioni anticipate, spingendo lo spread OAT-Bund sino a 85 bps (+40bps), impattando anche lo spread dei BTP italiani, arrivati a 157bps”.

Ma “nelle settimane successive, dopo che i risultati elettorali non hanno portato a una chiara maggioranza politica, la volatilità è scesa, con un rientro degli spread sino a 65bps, in quanto si è evitato lo scenario peggiore per i mercati, cioè una maggioranza estremista con il rischio di una spesa pubblica troppo elevata”.

“Tuttavia – ha avvertito l’esperto – la mancanza di una chiara leadership al governo francese renderà piuttosto difficile il processo di riduzione del deficit, come richiesto dall’Unione Europea, con il rischio che le rating agencies mettano in discussione il rating AA della Francia”.

Per quanto riguarda lo spread BTP-Bund, “dopo essere ampiamente ritornato nel range osservato nel corso del 2024, è ancora valutato positivamente e non vi sono al momento elementi per dire che i BTP non possano continuare a consolidare anche nella seconda parte dell’anno”.

Sovraesposti su titoli periferici. Preferenza per Spagna e Grecia

Per quanto concerne le “strategie governative”, si continua “a preferire un posizionamento lungo duration, in quanto siamo costruttivi sui tassi in euro per diversi motivi”.

Secondo Generali Asset Management, di fatto, “l’elevato livello di carry presenta una buona opportunità per gli investitori in cerca di rendimento e ci aspettiamo che, con un trend dell’inflazione al ribasso accompagnato da ulteriori tagli da parte della Bce, i tassi euro possano continuare a scendere. Inoltre siamo sempre sovraesposti sui titoli periferici, con preferenza per Spagna e Grecia”

“Per quanto riguarda i BTP, in queste ultime settimane preferiamo posizionarli in sovrappeso rispetto agli OAT francesi (a sua volta in sottopeso) per avere una esposizione netta modesta su questi due paesi, dato il rischio di assistere ad altre fasi di volatilità, soprattutto dopo la pausa estiva”.

“Una considerazione finale riguarda il rischio geopolitico, che è una caratteristica dei mercati da febbraio 2022 e potrebbe sempre essere una fonte di volatilità per i mercati finanziari. Per gli investitori che cercano diversificazione e una copertura contro la volatilità degli asset rischiosi, i titoli di Stato, negli ultimi anni, sono tornati a svolgere il ruolo di un investimento con caratteristiche difensive e in grado di dare un certo grado di copertura agli eventi negativi che si potrebbero verificare”.

Bce: quando il prossimo taglio tassi? Il rating sui BTP

Tornando alla mossa della Bce di Christine Lagarde, occhio alla nota di Peter Goves, Head of Developed

Market Debt Sovereign Research di Mfs IM che, prima dell’annuncio di ieri sui tassi, si era mostrato ottimista nei confronti del mercato dei titoli di stato dell’area euro, affermando che “le decisioni di settembre (dell’Eurotower)”, non essendo “ancora completamente prezzate”, avrebbero consentito ai bond dell’area euro di segnare “un ulteriore rally in caso di taglio di 25 punti base in quella riunione”.

Il fatto che “un taglio probabile dei tassi della Bce a settembre non sia stato ancora scontato del tutto – aveva sottolineato Goves – ci mantiene costruttivi sulla duration dell’area euro nel breve e medio termine. Gli spread dei titoli di Stato dell’Eurozona rimangono relativamente contenuti, visto il rischio di crisi francese (che si è dimostrata di durata relativamente breve e più idiosincratica che sistemica)”.

A proposito di BTP va ricordato che qualche giorno fa Scope Ratings, l’agenzia di rating europea, ha confermato la valutazione di credito a lungo termine dell’Italia a BBB+/Stabile, motivando il giudizio con “gli importanti meccanismi di sostegno europei, la resilienza economica, la prudenza fiscale e il profilo del debito favorevole”.

Dall’altro lato, ha avvertito Scope, “l’elevato debito pubblico, la bassa produttività e la debolezza del quadro demografico rappresentano le sfide da affrontare”.

Citati ovviamente “l’elevato debito pubblico, pari a circa il 137% del Pil” e “l’elevato fabbisogno finanziario annuale, comprese le bollette, pari a circa il 24% del Pil, che si prevede persisterà nel medio termine”.

Per quanto riguarda la struttura del debito pubblico favorevole, l’agenzia di rating ha fatto riferimento al “costo medio di finanziamento di circa il 3,0% e una scadenza media del debito di circa sette anni“.

Quel salva BTP PEPP della Bce ormai al capolinea

Occhio, però: i BTP e gli altri titoli di stato dell’area euro sono destinati a fare i conti con una Bce decisamente meno propensa a blindarli.

Obiettivo di Francoforte è proseguire infatti con la riduzione del bilancio che è già partita da un po’, ufficialmente all’inizio del 2023, con il piano QT-Quantitative Tightening.

E ormai si sta per recitare il requiem anche a quel programma che ha continuato a fare da assist soprattutto ai BTP, almeno secondo Robin Brooks, capo economista @IIF, ovvero dell’Institute of International Finance, ed ex responsabile strategist forex di Goldman Sachs che, diverse volte, ha fatto riferimento allo strumento del PEPP-QE pandemico della Bce.

E ormai si sta per recitare il requiem anche a quel programma che ha continuato a fare da assist soprattutto ai BTP, almeno secondo Robin Brooks, capo economista @IIF, ovvero dell’Institute of International Finance, ed ex responsabile strategist forex di Goldman Sachs che, diverse volte, ha fatto riferimento allo strumento del PEPP-QE pandemico della Bce.

E che diverse volte ha definito gli interventi della Bce fin troppo salvifici a favore dei paesi più vulnerabili della zona euro, Italia in primis.

Per Brooks, proprio quel piano si è confermato una vera e propria manna dal cielo per l’Italia a dispetto dei paesi virtuosi, distorcendo il valore dei BTP e mettendo una sorta di tetto massimo allo spread BTP-Bund, rimasto a suo avviso artificialmente troppo basso.

Il PEPP è stato definito insomma dall’esperto una sorta di salvagente lanciato dalla Bce pro-Italia, che ha continuato a blindare i BTP e gli altri bond sovrani dei paesi più indebitati.

Proprio questo salvagente ha ormai i giorni contati, come ha confermato ieri lo stesso comunicato della Bce.

“Riguardo al Programma di acquisto per l’emergenza pandemica (pandemic emergency purchase programme, PEPP) l’Eurosistema non reinveste più tutto il capitale rimborsato sui titoli in scadenza, riducendo il portafoglio di 7,5 miliardi di euro al mese, in media. Il Consiglio direttivo intende terminare i reinvestimenti nel quadro di tale programma alla fine del 2024″.

Anche questa flebo pro-BTP e debiti sovrani dell’area euro, dunque, sta per essere staccata e molti investitori si sono chiesti nel bel mezzo della paura esplosa sui mercati francesi con quale arma rimasta nell’arsenale la Bce avrebbe potuto impedire che sui mercati dell’area euro esplodesse un vero e proprio panico:

si è tornato a parlare così dello scudo TPI, inizialmente considerato dai mercati più un salva BTP che un salva Francia, ma anche del PEPP, visto che la caratteristica di questo piano è la flessibilità.

La Bce non ha rilevato tuttavia alcun senso di urgenza tale da costringerla ad attivare o lanciare un eventuale bazooka monetario.

“Bce promuove più di tutti cattiva politica fiscale nell’area euro”

Su un aiuto più o meno onnipresente della Bce non sembra dubitare invece Robin Brooks, che il 15 luglio ha pubblicato su X un post, accusando l’istituzione di essere il fattore che più di tutti promuove una cattiva politica fiscale nell’area euro.

“E’ per questo che i rendimenti dei paesi altamente indebitati sono artificialmente bassi. Lo sappiamo perchè (i rendimenti) sono schizzati nel marzo del 2020, quando Lagarde disse: la Bce non è qui per chiudere gli spread. Bassi rendimenti significano deficit ancora più alti” (per le manovre di politica fiscale espansiva che le economie continuano a lanciare, della serie ‘tanto c’è la Bce’).

Ancora, Brooks ha scritto che “questa politica della Bce è un trasferimento implicito dai paesi che gestiscono bene la politica fiscale a quelli che la gestiscono male. In altre parole, è esattamente l’opposto di quanto dovrebbe accadere”.

“A questo punto, solo i politici del Nord Europa possono fermare questi trasferimenti”.

LEGGI ANCHE

Bce, BTP & spread: stop rialzi tassi? Rischio ‘baratto’ QT, l’Italia di Meloni sull’attenti

Focus mercato reddito fisso: dall’high-yield ai debiti sovrani

Nel commentare in generale il trend del reddito fisso, inclusi i titoli high-yield Geoffroy Lenoir, Co-CIO Mutual Funds di Ofi Invest AM, ha messo in evidenza, in una nota diffusa di recente che, “per quanto riguarda l’area Euro, le obbligazioni a giugno hanno registrato performance nel complesso neutrali o leggermente positive”.

Di fatto, “ciò che si osserva è che a metà 2024 è ancora il segmento high-yield a portare il contributo maggiore, come si può osservare dal Bloomberg Barclays Pan European High Yield (in euro). Questo indice, infatti, ha guadagnato il 3,23%, superando il mercato monetario. Un risultato del genere non era affatto scontato, dato che quest’ultimo ha comunque superato il 2% di crescita e che ha potuto contare su un tasso di deposito della Bce ancora piuttosto elevato (3,75% alla fine di giugno)”.

Dall’altro lato, “sul gradino più basso del podio troviamo il reddito fisso investment grade – ha continuato Lenoir – che nella prima metà dell’anno ha guadagnato lo 0,54%; un dato peggiore di quello osservato nel 2023, zavorrato dal comparto dei bond governativi dell’Eurozona, che hanno chiuso il semestre in territorio negativo (-1,89%)”.

Per capire meglio come sono andate le cose nel primo semestre del 2024 per la carta sovrana dell’area euro, l’esperto di Mutual Funds di Ofi Invest AM ha fatto riferimento al “rendimento di riferimento del Bund a 10 anni”, che “si è contratto a fine 2023, prima di passare dal 2,0% di inizio anno al 2,5% di fine giugno”.

Riguardo agli OAT francese, invece, Lenoir ha sottolineato che “in conclusione, è bene spendere alcune parole su quanto si sta verificando in Francia. Infatti, il downgrade che il paese ha subìto da Standard & Poor’s (da AA a AA-) non ha causato la crescita dello spread con i Bund, a differenza di quanto successo a seguito dello scioglimento dell’Assemblea Nazionale da parte del presidente Emmanuel Macron, arrivato la sera stessa delle elezioni europee”.

“In quell’occasione – ha ricordato Lenoir – lo spread è arrivato a quota 81 punti (mai così alto dalla crisi del 2012), prima di recedere il giorno successivo al primo turno delle elezioni legislative. Tuttavia, già dopo il secondo turno sono arrivate le cattive notizie. Infatti, il quadro che emerge fa presagire che non sarà facile formare un governo solido nei prossimi mesi e questo è un male per le finanze pubbliche. Dall’altro lato, però, bisogna comunque tenere presente che il programma di ristrutturazione del debito è andato molto avanti nel 2024 e difficilmente subirà delle interruzioni nel breve termine”.

“Piuttosto – è stata la conclusione – è bene guardare con attenzione al bilancio del 2025, sul quale dovremmo avere maggiore chiarezza dopo gli annunci in programma per il 15 ottobre. Alla luce di tutto questo, le scelte di Ofi Invest AM, in termini di duration, si concentrano sulla sezione a breve della curva dei rendimenti, in particolare sulla Germania. Ci aspettiamo che le rendite si concentreranno all’interno di un range determinato da uno spread francese strutturalmente più alto di quello visto negli scorsi mesi”.