Spread verso quota 160 con mix tossico elezioni Francia – inflazione. BTP: tassi Italia sopra il 4%

I tassi dei BTP a 10 anni rimangono anche oggi al di sopra della soglia psicologica del 4%, portando lo spread BTP-Bund a salire anche oltre i 158 punti base, e dunque ad avvicinarsi pericolosamente alla soglia psicologica dei 160 punti.

In rialzo anche i rendimenti di altri titoli di stato dell’area euro, a una manciata di giorni dal primo turno delle elezioni in Francia, in calendario il prossimo 30 giugno, e in attesa di alcuni dati clou sull’inflazione previsti per la giornata di oggi.

Oltre agli indici dei prezzi al consumo di Francia, Italia e Spagna la trepidazione è per la diffusione, negli Stati Uniti, del parametro preferito dalla Fed, ergo l’indice PCE core, per monitorare il trend dei prezzi e stabilire di conseguenza la direzione dei tassi sui fed funds Usa.

Non è dunque ‘solo’ la paura per l’esito delle elezioni in Francia a mettere sotto pressione i titoli di stato dell’area euro.

I BTP e i titoli di stato dell’Eurozona pagano anche, e ancora, il fattore inflazione.

Per quanto riguarda il trend nello specifico della carta italiana, l’interrogativo che continua a ossessionare gli investitori riguarda il modo in cui la tensione sui bond francesi sta infettando e potrà continuare a infettare i BTP.

Inflazione torna a fare paura. Bond depressi da tassi “higher for longer”

La paura di una nuova accelerazione dell’inflazione in tutto il mondo e la preoccupazione per l’esito delle elezioni in Francia sono i due fattori principali che stanno facendo scattare sull’attenti chi investe nei debiti sovrani dell’area euro.

Per quanto riguarda l’inflazione, i timori di una sua nuova fiammata si sono riaccesi dopo la diffusione di alcuni dati macro, tra cui quelli di Australia e Canada, che hanno confermato la persistenza della crescita dei prezzi.

In attesa dei dati clou in Eurozona e negli Stati Uniti relativi all’inflazione, in calendario nella giornata di domani, gli investitori sono tornati così ad allontanarsi dal mercato del reddito fisso, prezzando la probabilità già alta che i tassi dell’area euro e Usa, decisi rispettivamente dalla Bce di Christine Lagarde e dalla Fed di Jerome Powell, rimangano elevati per ancora molto tempo.

La prospettiva “higher for longer”, ovvero di tassi “più alti per un periodo di tempo più lungo” è tornata insomma ad angosciare colombe e mercati.

In evidenza anche il grande dubbio che alcune banche centrali abbiano sbagliato a tagliare i tassi di interesse.

L’interrogativo è tornato ad attanagliare per esempio i trader che guardano al Canada, dopo la pubblicazione, ieri, dell’indice dei prezzi al consumo, salito a maggio su base annua al ritmo del 2,9%, più del 2,7% di aprile.

L’accelerazione dell’inflazione si è palesata proprio dopo che, all’inizio del mese, la banca centrale del Canada aveva tagliato i tassi principali di riferimento di 1/4 di punto percentuale, abbassandoli dal 5% al 4,75%.

Un errore?

Occhio anche all’Australia, dove il dato relativo al trend dei prezzi potrebbe convincere a questo punto l’ RBA (Reserve Bank of Australia), ad alzare, invece che a tagliare, i tassi.

Tutti questi interrogativi, uniti al fattore Francia, hanno fatto fare un altro passo indietro ai titoli di stato nelle ultime ore.

D’altronde, dall’ultima riunione del Fomc, il braccio di politica monetaria della Fed, è emerso che le aspettative dei funzionari della banca centrale Usa, per quest’anno, sono di un solo taglio dei tassi.

Se così fosse, anche la Bce di Christine Lagarde sarebbe costretta a essere più che prudente: una prospettiva che ai titoli di stato non piace affatto.

LEGGI ANCHE

Tassi Fed, effetto dot plot su BTP e spread. La Bce ha meno motivi per continuare a tagliare

Sell sui BTP, bond Francia e Germania

Oggi i BTP, gli OAT francesi e altri titoli di stato dell’area euro

tornano di nuovo nel mirino delle vendite. La conseguenza è il rialzo dei rispettivi rendimenti.

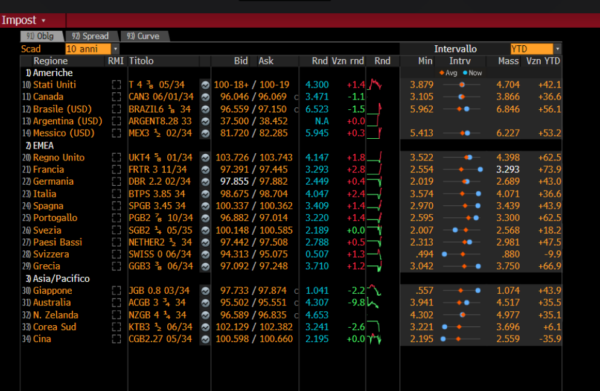

I tassi dei BTP a 10 anni si confermano insieme a quelli francesi quelli che scattano di più in Europa, con un rialzo superiore ai 2 punti base, che li porta ad accelerare oltre la soglia del 4%, come emerge dalla tabella di Bloomberg, sforata di nuovo nella sessione di ieri. I rendimenti italiani avanzano di 2,4 punti base al 4,047%.

Su anche i rendimenti dei bond francesi, al 3,293%, così come avanzano anche i tassi dei titoli dell’area euro che vengono considerati più sicuri, ovvero i Bund della Germania: in questo caso il rialzo ha portato i tassi decennali ad attestarsi al 2,449%.

I tassi decennali della Grecia continuano a rimanere ben al di sotto di quelli italiani, anche essi in rialzo, ma al 3,710%, ben al di sotto della soglia del 4% sforata di nuovo ieri dai tassi dei BTP.

Vale la pena mettere in evidenza la performance anche dei tassi dei Treasury, ovvero di quei titoli di stato che sono direttamente interessati dalla pubblicazione, nella giornata di oggi, dell’indice PCE core, che orienta le decisioni della Fed di Jerome Powell.

I tassi decennali, ieri poco mossi, registrano un incremento di 1,4 punti base al 4,3%.

In picchiata invece oggi i rendimenti dei titoli di stato dell’Australia, che ieri avevano segnato un vero e proprio boom. Fanno dietrofront anche i tassi dei bond sovrani del Giappone.

Spread BTP-Bund verso quota 160. In rialzo anche spread OAT-Bund

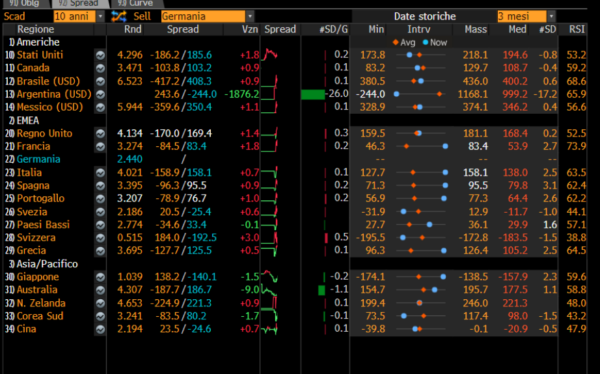

Passando allo spread BTP-Bund a 10 anni, il trend rialzista di oggi, pari a +0,7 pb, lo porta al di sopra della soglia di 158 punti base.

L’allargamento del differenziale si spiega con la crescita dei tassi dei BTP, che si sta confermando più veloce di quella dei rendimenti tedeschi, e che in particolare dopo l’esito delle elezioni europee, sta erodendo di molto quel vantaggio che i BTP erano arrivati ad avere perfino nei confronti del debito tedesco.

LEGGI ANCHE

Spread BTP-Bund sempre più giù. L’Italia batte la Germania

Contro l’Italia gioca l’effetto Francia con Parigi che, vista l’impennata negli ultimi anni del debito e del deficit, viene paragonata ormai più a Roma che a Berlino.

Oggi lo spread OAT-Bund a 10 anni avanza ulteriormente fino a superare la soglia degli 83 punti base, rimanendo comunque ben al di sotto della soglia di 160 punti a cui lo spread BTP-Bund sta tendendo in queste ore.

Elezioni Francia: quanto fanno paura all’Italia l’attesa e i risultati?

La questione delle elezioni imminenti in Francia (in due turni: il primo domenica 30 giugno e il secondo domenica 7 luglio) è stata affrontata, seppur non esplicitamente, anche dal governatore di Bankitalia Fabio Panetta che, nella giornata di ieri, ha invitato caldamente la Bce a tenersi pronta agli effetti di eventuali shock politici.

L’effetto Francia sull’Italia è stato ben evidente nei giorni immediatamente successivi all’esito delle elezioni europee, con i tassi dei BTP che si sono mossi per diverse sedute in tandem con quelli degli OAT francesi.

L’effetto Francia sull’Italia è stato ben evidente nei giorni immediatamente successivi all’esito delle elezioni europee, con i tassi dei BTP che si sono mossi per diverse sedute in tandem con quelli degli OAT francesi.

A gonfiarsi è stato così anche lo spread BTP-Bund, che ha seguito il trend rialzista dello spread OAT-Bund, ovvero dello spread Francia-Germania.

Ma quanto la Francia sta davvero contagiando l’Italia? I BTP sono destinati a dipendere dalle sorti degli OAT?

Riguardo alle conseguenze sui BTP, gli scatti dei tassi e gli smobilizzi che hanno colpito la carta francese non preoccupano Mauro Valle, head of fixed income di Generali Asset Management (parte di Generali Investments) che, nella nota “Turbolenze elettorali francesi e taglio hawkish della BCE: perchè le prospettive dei Bond europei restano positive”, ha rivelato di non essere particolarmente preoccupato per il rischio che i BTP siano diventati ostaggio dei problemi francesi.

Il motivo? Il rischio Francia potrebbe avere, a suo avviso, una natura idiosincratica.

Valle ha ricordato quanto accaduto nelle ultime sedute, ovvero che “i movimenti dei mercati negli ultimi giorni sono stati dominati dall’inatteso scioglimento del Parlamento francese da parte di Macron” e dalla “chiamata lampo alle elezioni”, una “decisione” che ha innescato un forte risk-off sentiment soprattutto per gli asset francesi, con lo spread OAT-Bund che ha toccato gli 80 punti base”.

In attesa dell’esito delle elezioni francesi, l’esperto ha ammesso che “è difficile dire dove si muoveranno gli spread nelle prossime settimane di campagna elettorale”, aggiungendo che “il rischio che continuino ad allargarsi c’è”.

Detto questo, ha continuato il responsabile della divisione di reddito fisso di Generali Asset Management, “dopo i risultati elettorali e la definizione della maggioranza politica, i mercati potrebbero stabilizzarsi”.

Certo, “i timori per le politiche fiscali del partito di estrema destra sono elevati, dato che il deficit (della Francia) si attesta attorno al 5% e il rapporto debito/Pil supera il 110%. Ma notiamo anche che lo spread francese a 2 anni non sta sottoperformando lo spread a 10 anni (un segnale chiave di rischio idiosincratico limitato per ora) e che i rendimenti a 10 anni sono abbastanza stabili (mentre gli spread si sono allargati a causa del rally dei Bund). Il sentiment risk-off ha fatto scendere i tassi dei Bund, che per ora dovrebbero muoversi tra il 2,2% e il 2,5%”.

Sulla carta italiana, Valle ha messo in evidenza il rialzo dello “spread BTP italiano-Bund tedesco a 10 anni”, che “si è allargato fino a 157 bps dopo le notizie francesi (e lo spread a 2 anni ha raggiunto i 77 bps) per poi ritracciare leggermente” (e risalire nella giornata di oggi), facendo notare tuttavia che “l’allargamento dello spread italiano è dovuto principalmente al rally del Bund”, ovvero al risk off che ha portato i trader a rifugiarsi negli asset considerati più sicuri.

A parlare dell’effetto delle elezioni francesi è stato nelle ultime ore anche Gregor Hirt, Global CIO Multi Asset di Allianz Global Investors.

Anche Hirt, nel commentare il trend dei mercati obbligazionari, ha menzionato lo spread BTP-Bund, in particolare il suo allargamento a un valore “attorno a 150 punti base, come conseguenza dell’ampliamento dello spread OAT-Bund”.

Rispetto a Generali Investments, il CIO ha tuttavia affermato che proprio la correlazione tra il trend dei due spread “non giustifica ancora, a nostro avviso, un forte overweight” sui BTP.

Piuttosto, l’esperto di Allianz ha spiegato che “un livello potenzialmente appetibile per costruire posizioni di lungo termine potrebbe essere rappresentato da uno spread BTP-Bund a 200 punti base“, aggiungendo di consigliare tuttora per i portafogli multi asset una esposizione long, piuttosto, sui Treasury Usa.

Hirt ha ricordato anche l’outlook spaventoso di Goldman Sachs, che ritiene che, nel caso in cui il partito RN di Marine Le Pen vincesse, il rapporto tra il debito pubblico e il Pil francese potrebbe balzare anche fino al 120%.

I mercati a tal proposito hanno già parlato, ha continuato il CIO della divisione di Allianz, “suonando l’allarme, nel guardare alla possibilità che il partito di estrema destra RN guidato da Marine Le Pen formi un governo”.

Gli esempi non mancano:

“Nei giorni successivi all’annuncio (di Macron) delle elezioni, l’euro è sceso per due sessioni consecutive nei confronti del dollari e il Cac 40 (borsa di Parigi) ha ceduto più del 6%. Lo spread Francia-Germania a 10 anni è così balzato fino al record dal febbraio del 2017″, ha concluso il CIO, non escludendo il rischio che, in questo contesto, il differenziale continui a salire, mettendo a rischio così anche gli altri bond dell’area euro.

Nel frattempo, qualcuno parla già di tassi francesi a 10 anni che potrebbero balzare fino ai livelli dei rendimenti dei BTP:

d’altronde, è da tempo che la Francia è uscita dal club dei paesi virtuosi, alle prese così come l’Italia con la doppia ansia deficit-debito.

LEGGI ANCHE

Paura spread in Francia in vista elezioni. Parigi teme onta tassi BTP per il suo debito

Derby Italia-Francia anche sui mercati: cala l’azionario francese, la spunta il tricolore