Inflazione euro +2,6% a maggio, occhio anche all’Italia. Si sfiamma outlook più tagli tassi Bce 2024?

Fonte immagine: Getty Images

Inflazione persistente non solo negli States, ma anche nell’area euro.

In un momento in cui i mercati si interrogano sul rischio che dalla Bce di Christine Lagarde, in questo 2024, arrivi solo un contentino ai mercati, con appena due mini tagli dei tassi e in attesa della grande mossa della prossima settimana attesa dalla banca centrale europea maggiori chiarimenti sulla dinamica dei prezzi in Eurozona sono arrivati con la pubblicazione del dato relativo all’inflazione dell’area euro, reso noto dall’Eurostat, l’agenzia di statistica dell’Unione europea.

Le indicazioni non sono state confortanti: nel mese di maggio, il tasso di inflazione del blocco si è attestato infatti al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente.

Reso noto anche il dato relativo all’inflazione dell’Italia, diffuso dall’Istat.

- Inflazione Italia, Istat: stabilizzazione del ritmo di crescita a maggio 2024

- “La posizione delicata dell’Italia”

- Unione Nazionale dei Consumatori su inflazione Italia: ‘Peggio non si può’

- Il dato smonta opportunità taglio tassi Bce. Ma Lagarde costretta a tagliare

- Il commento: “la politica fiscale sta sabotando la politica monetaria”

- Tassi Bce: su cosa scommettono i mercati. L’ansia dell’inflazione dei servizi

- Inflazione Usa gelerà sia Fed che Bce? Treasury hanno già infettato i BTP

- Moneyfarm su tassi Bce: inflazione core più vicina al 3% che al 2%?

Inflazione Italia, Istat: stabilizzazione del ritmo di crescita a maggio 2024

“In Italia, secondo le stime preliminari, nel mese di maggio 2024 l’inflazione misurata dall’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, è salita dello 0,2% su base mensile e dello 0,8% su base annua, come nel mese precedente”, si legge nel rapporto dell’Istat.

“La stabilizzazione del ritmo di crescita”, ha spiegato l’istituto, è avvenuta principalmente a causa del “venir meno delle tensioni sui prezzi dei Beni alimentari lavorati (+2,1% da +2,5% di aprile) e di alcune tipologie di servizi (di trasporto e relativi all’abitazione), i cui effetti hanno compensato l’affievolirsi delle spinte deflazionistiche provenienti dal settore energetico”.

Nel settore energetico, i prezzi hanno mostrato infatti “un profilo tendenziale in netta risalita, pur restando su valori ampiamente negativi (-11,7% da -12,1% del mese precedente)”.

Per quanto riguarda la “dinamica su base annua dei prezzi del ‘carrello della spesa’”, l’Istituto Nazionale di Statistica ha indicato “la sua discesa (+2,0% da +2,3%)”, facendo riferimento anche al trend al ribasso dell’inflazione di fondo, che si è attestata al +2%, rispetto al 2,1% del mese precedente.

Se il dato relativo all’inflazione dell’Italia ha confermato la fase di stabilizzazione dei prezzi, quello dell’inflazione euro ha deluso le attese.

I dati, entrambi resi noti nella giornata di oggi, in particolare quello relativo all’inflazione dell’area euro, sono stati gli ultimi significativi diffusi prima della grande svolta di politica monetaria firmata dalla Banca centrale europea, attesa per giovedì prossimo, 6 giugno 2024. Una svolta che potrebbe essere definita epocale, dopo quei rialzi dei tassi che Lagarde & Co. hanno lanciato a un ritmo praticamente incessante, in ogni riunione del Consiglio direttivo, dal luglio del 2022 a settembre del 2023, nonostante gli appelli più o meno accorati a fermare la sfilza di strette monetarie, arrivati da più parti: inizialmente, soprattutto dal governo Meloni, poi anche da economisti di rilievo, che hanno scongiurato l’Eurotower di smettere di alzare il costo del denaro a danno dei fondamentali dell’economia dell’Eurozona.

Il ‘problema’ è che le cose nell’area euro non vanno poi così male:

l”economia non è piombata in recessione e la dinamica dei salari ha stupito al rialzo, presentando un contesto macroeconomico più solido delle attese, a fronte di una inflazione ancora ostinata. Domanda: perché dunque la Bce dovrebbe lanciare un salvagente?

LEGGI ANCHE

Tassi Bce: rebus tagli dopo dato salari, cosa farà Lagarde? La risposta degli esperti e dei mercati

Bce: arriva il verdetto salari, l’inflazione avverte Lagarde. Taglio tassi euro: e ora?

Tra l’altro, se il dato relativo all’inflazione dell’Italia si è confermato in linea con le attese, quello dell’area euro ha rinfocolato il dubbio sulla capacità della Bce di tagliare i tassi, nel corso del 2024.

In primo piano soprattutto il dubbio di un altro taglio dei tassi da parte dell’Eurotower nel mese di luglio e di altri a seguire: eventualità su cui i mercati avevano iniziato a scommettere settimane fa, e che ora sembra farsi sempre più improbabile.

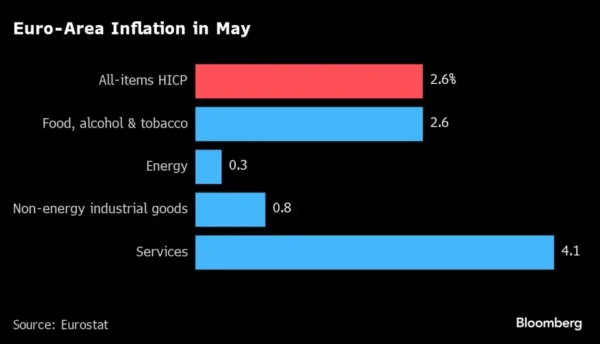

Il dato di oggi reso noto dall’Eurostat ha messo infatti evidenza che l’inflazione dell’area euro non solo non si è raffreddata, ma ha continuato ad accelerare il passo, nel mese di maggio.

Tra le principali componenti, la crescita più forte è stata rilevata soprattutto per l’inflazione dei servizi: i numeri preliminari diffusi hanno indicato infatti un rialzo pari a +4,1%, in rafforzamento rispetto al +3,7% di aprile.

Va ricordato che proprio il nodo dell’inflazione dei servizi, in più di una occasione, è stato messo in evidenza dalla presidente della Bce Christine Lagarde, presentato come uno dei principali ostacoli di un indebolimento sostenibile della dinamica dei prezzi.

Sono saliti invece in misura inferiore i prezzi di alimentari, alcol e tabacco (2,6%, rispetto al +2,8% di aprile), mentre la componente dei beni industriali ha assistito a un aumento dei prezzi pari a +0,8%, in rallentamento rispetto al +0,9% precedente.

Contestualmente, nel mese di maggio si è attenuato il trend al ribasso della componente energetica che, dopo il calo dello 0,6% di aprile, è tornata a salire a maggio, con un rialzo pari a +0,3%.

“La posizione delicata dell’Italia”

Nel commentare i numeri relativi all’inflazione dell’area euro e dell’Italia Gabriel Debach, market analyst di eToro, ha messo in evidenza come l’Italia rischi di pagare lo scotto dell’inflazione del blocco, più alta rispetto a quella ‘di casa’:

Debach ha fatto notare che “l’Italia ha diligentemente mantenuto sotto controllo l’inflazione interna” , aggiungendo che, tuttavia “questi sforzi, sebbene meritevoli, non sono sufficienti per attenuare la pressione inflazionistica che persiste a livello europeo”.

Una situazione, secondo l’analista, che “complica le future decisioni della Banca Centrale Europea (Bce) e dei mercati, posizionando l’Italia in una condizione delicata” visto che, “nonostante i progressi interni, il paese è ancora soggetto alle dinamiche economiche esterne che potrebbero annullare gli sforzi nazionali”.

Debach ha fatto riferimento all’inflazione di fondo e a quella relativa al carrello della spesa, che in Italia sono rimaste “stabili al 2%, mentre il comparto alimentare ha visto un aumento della pressione sui prezzi del 0,7%, il primo incremento significativo dal gennaio scorso”.

Il rialzo “è stato parzialmente compensato dal continuo calo dei costi per abitazione, acqua, elettricità e combustibili” ma occhio ai “servizi ricettivi e di ristorazione”, che “hanno mostrato la maggiore crescita mensile con un +1,4%, portando il tasso di crescita annuale di questa categoria al +4,5%, il più alto tra le varie categorie”.

L’analista di eToro ha in ogni caso rilevato il gap che esiste tra la dinamica dell’inflazione in Italia e quella dell’Eurozona, avvertendo che, “nonostante l’Italia mostri segnali positivi distanziandosi dai picchi di inflazione del 11,6% registrati nell’ottobre 2022, il contesto europeo resta motivo di preoccupazione maggiore”.

Unione Nazionale dei Consumatori su inflazione Italia: ‘Peggio non si può’

Decisamente meno entusiastica, per non dire negativa, la reazione dell’Unione Nazionale dei consumatori, che ha così commentato il dato relativo all’Italia:

“Secondo i dati provvisori di maggio resi noti oggi dall’Istat, l’inflazione annua resta allo 0,8%, come in aprile – ha ricordato il presidente dell’associazione, Massimiliano Dona – la stabilità dell’inflazione tendenziale è una pessima notizia, perché vuol dire che continua la sua corsa come prima. Purtroppo la cruda realtà è che i prezzi, nonostante siano ormai alle stelle, in un solo mese aumentano dello 0,2%, il doppio rispetto ad aprile. Come se non bastasse, i Prodotti alimentari e le bevande analcoliche che un mese fa avevano registrato una variazione congiunturale nulla, non solo tornano a crescere ma decollano in appena 30 giorni dello 0,7%. Peggio di così non si può”.

Dona ha fatto un esempio pratico:

“Per una coppia con due figli, l’inflazione tendenziale pari allo 0,8% significa, nonostante il risparmio sulla voce Abitazione ed elettricità pari a 443 euro, un aumento del costo della vita pari a 94 euro su base annua, anche se ben 185 euro servono solo per far fronte ai rincari del 2,3% dei Prodotti alimentari e bevande analcoliche. Per una coppia con 1 figlio, la spesa aggiuntiva annua è pari a 53 euro, ma sono necessari ben 168 euro in più per mangiare e bere. Il primato alle famiglie numerose con più di 3 figli con un aggravio di 220 euro soltanto per nutrirsi e dissetarsi”.

Detto questo, dall’Istat oggi sono arrivati anche i numeri del Pil dell’Italia, che hanno indicato una crescita del Prodotto interno lordo, espresso in valori concatenati con anno di riferimento 2015, corretto per gli effetti di calendario e destagionalizzato, pari a +0,3% nel primo trimestre del 2024 rispetto al trimestre precedente e dello 0,7% nei confronti del primo trimestre del 2023. Su base annua, il Pil dell’Italia è salito dunque a un ritmo più solido dei dati preliminari, che avevano indicato una espansione al ritmo dello 0,6%.

“La variazione acquisita per il 2024 è pari a +0,6%, quella diffusa il 30 aprile 2024 era stata del +0,5%”, ha precisato ancora l’Istat.

Attenzione tuttavia al dato relativo al fatturato dell’industria e dei servizi, comunicato anch’esso oggi. Così l’Istituto Nazionale di Statistica:

“A marzo si stima che il fatturato dell’industria, al netto dei fattori stagionali, diminuisca in termini congiunturali sia in valore (-2,9%) sia in volume (-2,3%), con dinamiche negative sul mercato interno ( 3,3% in valore e -2,7% in volume) e su quello estero (-1,9% in valore e -1,5% in volume). Per il settore dei servizi, si osserva una flessione dell’1,1% in valore e dell’1,5% in volume”. Insomma, notizie decisamente contrastate.

Il dato smonta opportunità taglio tassi Bce. Ma Lagarde costretta a tagliare

Nel commentare i numeri relativi all’inflazione euro Carsten Brzeski, responsabile globale della divisione macro di ING, ha sottolineato che l’interrogativo che continua ad assillare i mercati è su quante volte la Bce di Christine Lagarde potrà tagliare i tassi nel corso del 2024.

In realtà, considerato il fatto che nelle ultime settimane i dati pubblicati dal fronte macroeconomico dell’area euro hanno messo in evidenza non solo una inflazione più persistente ma anche una dinamica dei salari più forte delle attese e Pil che hanno accelerato a ritmi superiori rispetto alle stime del consensus, Brzeski ha detto che le informazioni a disposizione della Bce potrebbero andare in teoria “contro un taglio dei tassi anche la prossima settimana”, dunque in occasione del meeting del Consiglio direttivo di giovedì prossimo, 6 giugno.

Tuttavia, la Bce a questo punto è praticamente obbligata a tagliare.

“La comunicazione stessa della Bce nel corso di questi ultimi due mesi ha reso quasi impossibile non tagliare”, ha fatto notare Brzeski, che ha aggiunto che una soluzione per l’Eurotower potrebbe essere magari quella di procedere “molto gradualmente” a seguito del meeting di giugno, nella riduzione dei tassi, per fare in modo che il loro valore rimanga a un livello restrittivo che continui a frenare la crescita del Pil, del credito e dell’inflazione.

LEGGI ANCHE

Calendario delle riunioni BCE del 2024, ecco quando saranno

Bond euro: BTP & Co. nelle mani di Fed e Bce. Powell smentito su tassi. E occhio al dato clou

Bce, sondaggio tassi: ecco quando e di quanto taglierà Lagarde nel 2024 e oltre

Il commento: “la politica fiscale sta sabotando la politica monetaria”

Un commento che ha messo in evidenza la posizione scomoda in cui si trova la Bce, incapace a quanto pare di imbrigliare la crescita dell’inflazione dell’area euro in base ai suoi desiderata. è arrivato oggi anche dall’economista Daniel Lacalle.

In un post pubblicato su X, Lacalle (@dlacalle_IA) ha sottolineato come, a suo avviso, la Bce non possa certo vantare vittoria nei confronti dell’inflazione dell’area euro. Non a fronte di un indice dei prezzi al consumo che, così come reso noto oggi dall’Eurostat, è salito a maggio del 2,6% su base annua.

Lacalle ha dato anche una spiegazione alla persistenza di questa inflazione: “La politica fiscale sta sabotando la politica monetaria stampando moneta senza alcun controllo. Con queste informazioni, un taglio dei tassi non trova giustificazione“.

Tassi Bce: su cosa scommettono i mercati. L’ansia dell’inflazione dei servizi

Sui mercati si affievoliscono sempre di più le scommesse su una carrellata di tagli ai tassi, nel corso del 2024, da parte della Bce di Lagarde.

Bloomberg riporta in particolare che i mercati monetari scommettono ancora su un taglio dei tassi, la prossima settimana, pari a -25 punti base.

Tuttavia, i trader ormai scommettono su appena due tagli dei tassi nel corso del 2024, con la probabilità di un terzo taglio dei tassi pari ad appena il 25%.

Più dovish sono le aspettative degli economisti.

In particolare David Powell, economista senior dell’Eurozona di Bloomberg Economics, ha detto di ritenere che il “processo di disinflazione stia andando avanti bene e che, probabilmente, proseguirà nel corso dell’estate”: una dinamica che, a suo avviso, “dovrebbe rendere possibili tagli aggiuntivi nel secondo semestre dell’anno”.

Tuttavia, “il rischio chiave è rappresentato dal percorso dell’inflazione dei servizi”, ha ammesso anche Powell.

Inflazione Usa gelerà sia Fed che Bce? Treasury hanno già infettato i BTP

Le sorprese della giornata di oggi potrebbero non essere finite visto che, dopo la pubblicazione del dato relativo all’inflazione dell’area euro, i mercati attendono anche la diffusione del parametro preferito dalla Fed per valutare il trend dell’inflazione, ovvero la pubblicazione del PCE core:

un trend dei prezzi più forte delle attese anche negli Stati Uniti farebbe scattare sull’attenti, di nuovo, non solo la Federal Reserve, ma anche la Bce.

Già diverse volte in passato, le brutte notizie arrivate dal fronte macroeconomico Usa hanno contagiato di fatto l’area euro, con effetti negativi che sono andati a colpire soprattutto i titoli dei debiti sovrani del blocco.

I rendimenti dei Treasury, in particolare, hanno infettato i BTP anche nell’ultima riunione del Consiglio direttivo della Bce dello scorso 11 aprile, quando la presidente della Bce Christine Lagarde ha confermato lo status quo sui tassi, mostrandosi finalmente pronta a tagliarli.

Gli stessi rendimenti dei Treasury hanno affossato poi di nuovo i titoli di stato dell’area nelle ultime sessioni, portando i tassi dei BTP a 10 anni a superare anche la soglia psicologica del 4%.

LEGGI ANCHE

BTP: alta tensione Bce-Fed riporta tassi oltre il 4%. Attenti a doppia verità inflazione

Bond euro: BTP & Co. nelle mani di Fed e Bce. Powell smentito su tassi. E occhio al dato clou

Tassi Fed: Powell e l’inflazione Usa che gli gioca altri brutti scherzi. Ma la frase gela i falchi

Tassi Fed: nuova batosta inflazione per Powell. Il grande rischio è ormai realtà?

Moneyfarm su tassi Bce: inflazione core più vicina al 3% che al 2%?

Un commento sul trend dell’inflazione dell’area euro annunciato oggi dall’Eurostat è stato rilasciato tra gli altri anche da Richard Flax, Chief Investment Officer di Moneyfarm.

Flax ha affermato che lo “sviluppo che rappresenta una sfida per la Bce, in vista della riduzione dei tassi preventivata dal consensus per la prossima settimana, quando l’Eurotower si riunirà”. Dal dato è emerso tra l’altro che anche “l’inflazione annua core è aumentata a maggio, sollevando il timore che nei prossimi mesi possa stabilizzarsi intorno al 3% anziché al 2%”.

Di conseguenza, “anche se questa situazione potrebbe non alterare i piani di Francoforte per giugno, l’andamento dei dati futuri potrebbe indurre a una rivalutazione della situazione”. Il che significa che “la sfida per la Bce è che l’ultimo miglio della corsa verso l’obiettivo di inflazione al 2% potrebbe rivelarsi più arduo del previsto, con diminuzioni incrementali stimate più probabili”.