Banche italiane a Piazza Affari: buy sui titoli anche nel 2024. I rally YTD di Banco BPM, Mps, UniCredit & Co.

Banche italiane positive a Piazza Affari, tra le migliori del Ftse Mib.

All’indomani del panico di Borsa che ha visto Mps-Monte dei Paschi di Siena capitolare fino a -10% nei minimi della seduta, il titolo del Monte di Stato si conferma tra i migliori del listino benchmark della borsa di Milano.

Idem Banco BPM e Bper, che si portano in cima al Ftse Mib. Solida anche la performance di UniCredit, che sale quasi dell’1%, mentre Intesa SanPaolo avanza dell’1,6%.

Banche italiane: titoli ancora buy? Quanto vale Banco BPM secondo il ceo

I titoli delle banche italiane continuano a salire, forti delle trimestrali e a dispetto del taglio imminente dei tassi di interesse dell’area euro da parte della Bce, dato ormai per certo giovedì prossimo, 6 giugno 2024.

L’attenzione oggi si focalizza su alcuni titoli nello specifico, in particolare su Mps, in recupero dopo il trauma della vigilia scatenato dalla nuova bega giudiziaria, e su Banco BPM, sulla scia dell’intervista che il ceo Giuseppe Castagna ha rilasciato a Il Sole 24 Ore, pubblicata oggi.

L’attenzione oggi si focalizza su alcuni titoli nello specifico, in particolare su Mps, in recupero dopo il trauma della vigilia scatenato dalla nuova bega giudiziaria, e su Banco BPM, sulla scia dell’intervista che il ceo Giuseppe Castagna ha rilasciato a Il Sole 24 Ore, pubblicata oggi.

In realtà il risiko delle banche italiane, quello fantasma che finora ha contribuito in modo importante, seppur non pervenuto, alla grande fiammata in Borsa delle azioni delle banche italiane, oggi ha ricevuto una nuova smentita, tra l’altro proprio dal ceo di Banco BPM Castagna, che ha rimandato al mittente le speranze di una operazione di M&A con l’eterna Mps in cerca di marito.

Alla domanda “A determinate condizioni, Banco BPM potrà mai essere interessata a Mps?” Giuseppe Castagna ha rilasciato un commento che non è stato certo una novità, per Piazza Affari.

Diverse le volte, infatti, in cui l’amministratore delegato aveva rimarcato l’intenzione della banca di perseguire una strategia standalone.

“Non ci sono oggi le condizioni per un’operazione straordinaria. E vedremmo molto rischioso distrarci da questo percorso stand alone che vogliamo continuare con grande determinazione”.

Una frase magica, contenuta nello stesso titolo dell’articolo de Il Sole 24 Ore, tuttavia Castagna l’ha detta: “Banco BPM vale oltre 12 miliardi”:.

Nel ricordare che la capitalizzazione di mercato del Banco oggi è di 9,8 miliardi di euro circa, e che “valiamo circa 7 volte gli utili del 2023”, Castagna ha parlato di un ratio, a suo avviso, “storicamente molto basso”, aggiungendo che, “se riusciremo, come penso, a dare continuità agli utili, i nostri obiettivi di redditività si rifletteranno sempre di più sul consensus, e anche il multiplo potrà aumentare: già a 8, vorrebbe dire un valore di oltre 12 miliardi”.

Ma quale risiko banche, niente almeno fino al 2026

L’AD ha ribadito dunque quanto aveva detto già in precedenza, ovvero che il titolo rimane sottovalutato (anche a fronte di un balzo pari a +150% negli ultimi tre anni), mostrandosi ottimista sul futuro della banca anche senza il fattore risiko.

Anzi, sulle nozze tra le banche italiane che finora hanno acceso gli acquisti sui titoli – spesso senza che ci fosse alcun riscontro nella realtà – Castagna ha detto di prevedere un nulla di fatto almeno fino al 2026.

Un risiko bancario in Italia, secondo il ceo di Banco BPM, sarebbe infatti “posticipato di almeno 18-24 mesi”.

Nessun problema per Banco BPM, visto che la banca ha già dimostrato di saper ballare da sola. Altro che Mps-Monte dei Paschi di Siena, si potrebbe dire.

LEGGI ANCHE

Gli analisti di Equita SIM hanno commentato l’intervista del ceo di Banco BPM rilasciata a Il Sole 24 Ore mettendo in evidenza, tra le dichiarazioni di Castagna, anche il fatto che la banca “valuterà se rivedere al rialzo la guidance di utile 2024 (EPS > €1.1 rispetto alla stima di Equita di €1.26).

Dal colloquio con il quotidiano di Confindustria è emerso anche, hanno fatto notare da Equita, che “dal punto di vista della crescita per linee esterne, BAMI potrebbe invece considerare di rafforzare la propria rete distributiva in modo di creare maggiore scala per le fabbriche prodotto. Questo potrebbe avvenire attraverso accordi con piccole banche locali o nell’acquisizione di reti di consulenti finanziari che permettano di crescere nel risparmio gestito, assicurazione e credito al consumo”.

LEGGI ANCHE

Banche in Borsa: il trend YTD di Banco BPM, Mps, UniCredit, Intesa, Bper

Da segnalare il trend del titolo Banco BPM, in rialzo del 2% su base settimanale e di quasi il 7% nell’ultimo mese.

YTD, ovvero dall’inizio dell’anno, le azioni di Piazza Meda sono in rialzo di oltre il 38%, mentre su base annua il guadagno è di quasi +81%.

YTD, ovvero dall’inizio dell’anno, le azioni di Piazza Meda sono in rialzo di oltre il 38%, mentre su base annua il guadagno è di quasi +81%.

Tra i migliori del Ftse Mib di Piazza Affari oggi anche Mps, per l’appunto dopo la raffica di sell della vigilia.

Il trend delle azioni della banca senese continua a confermarsi positivo YTD e su base annua: dall’inizio del 2024 le azioni sono scattate infatti di oltre il 62%, schizzando di oltre il 134% rispetto allo stesso periodo dello scorso anno.

Spettacolare anche il trend di Bper, oggi in rialzo di oltre +3%, che è balzata di oltre il 64% YTD, incassando nell’ultimo anno un rally di quasi +108% e volando di oltre +145% in tre anni.

Prosegue l’ascesa di UniCredit, la banca italiana guidata dal ceo Andrea Orcel, in progresso a Piazza Affari di quasi +48% YTD, del 103% circa su base annua e di quasi +250% negli ultimi tre anni.

Di tutto rispetto infine, prendendo in considerazione le cinque Big del credito quotate sul Ftse Mib di Piazza Affari, anche Intesa Sanpaolo, con il titolo salito del 35,5% circa dall’inizio del 2024, di oltre il 66% nell’ultimo anno e del 48,5% negli ultimi tre anni.

Sembra insomma che le cose vadano a gonfie vele per le banche italiane, reduci da un ottimo 2023 grazie all’assist dei rialzi dei tassi di interesse della Bce, che hanno fatto la fortuna dei loro margini netti di interessi.

Finora, a dispetto dei pessimisti sul settore, i conti degli istituti di credito si sono confermati anche decisamente solidi, permettendo agli istituti di continuare a portare alta l’asticella dei dividendi e dei buyback.

Banche: assist tassi Bce non finisce. Il commento di Scope

Grande la capacità del settore anche di far fronte a sfide di diverso tipo. Va detto tra l’altro che l’assist della Bce, in particolare l’effetto positivo dei tassi elevati sulla redditività delle banche italiane, sembra destinato a durare ancora per un bel po’ di tempo, visto che quei numerosi tagli ai tassi stimati alla fine del 2023 per quest’anno, contrariamente alla febbre dovish esplosa sui mercati, alla fine non si paleseranno.

LEGGI ANCHE

Banche italiane: corsa titoli a Piazza Affari con tanto di nodi Pil Italia, tassi Bce e Superbonus

Nessun attenti sul settore è stato lanciato dalla comunità degli analisti, con giudizi che si sono mostrati, anzi, piuttosto confortanti.

Occhio al report che è stato pubblicato qualche giorno fa da Scope Ratings, dedicato alle banche italiane, dal titolo “Trimestrale delle banche italiane: le condizioni operative favorevoli sostengono la performance”.

Nel report, a cura di Alessandro Boratti, lead analyst di Scope Ratings per il settore bancario italiano, è stato evidenziato che “le banche italiane continuano a generare forti profitti anche se il picco del margine di interesse è stato superato”.

Lo confermano i numeri relativi al primo trimestre del 2024, che hanno indicato una crescita dei ricavi “grazie al forte rimbalzo delle commissioni”, mentre la “crescita dei costi è stata contenuta e il costo del rischio ha raggiunto un nuovo minimo di 33 pb, grazie alla solida performance dei prestiti”.

Il quadro non significa, secondo Boratti, che gli i numeri delle banche italiane faranno il bis dei numeri del 2023.

Ma “potrebbe esserci un rialzo grazie a un più lento riprezzamento dei depositi, a ritardi nei tagli dei tassi della Bce e a un deterioramento meno grave della qualità del credito”.

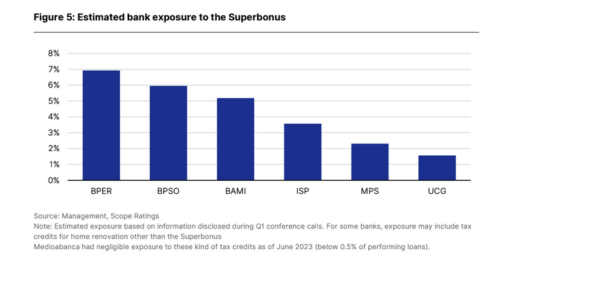

Per quanto riguarda il nodo del Superbonus, Scope ha fatto notare che “l’emendamento del governo al decreto sul Superbonus ha fugato i timori di un’estensione retroattiva della scadenza dei crediti d’imposta legati agli ecobonus”.

Detto questo, “il rischio di un intervento politico rimane elevato” e “l’esposizione delle banche a questi crediti d’imposta è in alcuni casi significativa”.

Boratti ha a a tal proposito sottolineato che “per il nostro campione di istituti di credito italiani, stimiamo che l’esposizione rappresenti fino al 7% dei crediti in bonis e abbia contribuito tra lo 0,5% e il 6,5% dei ricavi nel 1° trimestre“.

In ottica di M&A, ovvero di operazioni di fusione e di acquisizione, il lead analyst di Scope Ratings per le banche italiane ha scritto che “l’aumento delle riserve di capitale potrebbe incoraggiare le attività di fusione e acquisizione”, segnalando anche il trend dei coefficienti CET1 delle banche, “saliti ulteriormente al 15,3% nel 1° trimestre”.

Boratti ha aggiunto che “alcuni istituti di credito detengono ora consistenti eccedenze di capitale che potrebbero essere utilizzate per rafforzare le loro posizioni di mercato”.

Giudizi dunque complessivamente positivi per le banche italiane, anche con il neo del calo trimestrale del margine di interesse, che conferma come molto probabilmente, con la fine delle strette monetarie della Bce e anche a fronte di tassi che rimarranno comunque alti, la pacchia utili sia già finita.

“Nel primo trimestre, il nostro campione di otto banche italiane – Intesa Sanpaolo, UniCredit, Banco BPM, Banca Monte dei Paschi di Siena, BPER Banca, Mediobanca, Credito Emiliano e Banca Popolare di Sondrio – ha registrato il primo calo trimestrale del margine di interesse dal primo trimestre del 2021, con l’affievolirsi dell’effetto positivo del rialzo dei tassi”, ha fatto notare infatti Boratti.

Ma niente paura, per l’appunto: le banche italiane hanno presentato trimestrali solide, e la Borsa, con i suoi buy, ha promosso ancora i titoli.

LEGGI ANCHE

Banche europee al test degli utili. Titoli buy o sell: quanto conta ‘meno tassi Bce’?