Banche italiane: cosa è la riserva SyRB voluta da Bankitalia e quale sarà il suo impatto

Quali effetti l’eventuale imposizione della riserva SyRB anti-shock proposta da Bankitalia potrebbe avere sui bilanci (e sui dividendi) delle principali banche italiane, quotate e non sul Ftse Mib di Piazza Affari?

Nelle ultime ore diversi analisti hanno cercato di fare il calcolo dei danni che gli istituti di credito potrebbero subire a causa dell’applicazione della riserva auspicata da Via Nazionale.

Prima di calcolare gli effetti di questa misura, è utile però capire in che cosa consiste questa riserva.

SyRB: identikit dello scudo anti-shock che Bankitalia vuole attivare

SyRB è l’acronimo di “systemic risk buffer”:

si tratta di una riserva anti-shock, per la precisione di un “cuscinetto di rischio sistemico” o anche, in modo più generico, di uno scudo anti-shock, per il quale la Banca d’Italia guidata dal governatore Fabio Panetta ha avviato un processo di consultazione, al fine di ricevere dalle dirette interessate, ovvero dalle banche italiane e dalle banche che operano in Italia, eventuali commenti e osservazioni.

La Banca d’Italia ha parlato nello specifico di “una riserva di capitale prevista nell’ordinamento europeo e prontamente rilasciabile dalle autorità quando necessario”, rassicurando subito gli istituti di credito sugli effetti di una sua applicazione.

La Banca d’Italia ha parlato nello specifico di “una riserva di capitale prevista nell’ordinamento europeo e prontamente rilasciabile dalle autorità quando necessario”, rassicurando subito gli istituti di credito sugli effetti di una sua applicazione.

Nel comunicato con cui ha reso nota l’iniziativa, venerdì scorso 8 marzo, Via Nazionale ha sottolineato infatti che “l’analisi costi-benefici parte dalla considerazione che al momento le banche italiane hanno una patrimonializzazione più che sufficiente a rispettare il nuovo requisito”.

Dunque, nessuna paura:

“Il capitale libero del sistema passerebbe dal 3,8 al 3,2 per cento degli RWA totali (la nuova riserva preserverà nel sistema un ammontare di capitale di migliore qualità pari a circa 7,4 miliardi di euro) – ha fatto notare Bankitalia, che ha poi precisato:

“Solo pochissime istituzioni, già all’attenzione della Banca d’Italia, avrebbero necessità di aumentare marginalmente il capitale o emettere passività idonee a soddisfare il requisito minimo di fondi propri e passività soggette a bail-in (minimum requirement for own funds and eligible liabilities, MREL). Eventuali interventi di aggiustamento della posizione patrimoniale beneficerebbero inoltre degli utili previsti per il 2024, pari a livello aggregato a più di quattro volte l’ammontare complessivo della riserva”.

Per quanto riguarda “i costi che si sosterrebbero per l’introduzione di una riserva macroprudenziale”, la stima è stata elaborata da Palazzo Koch “in termini di impatto sul tasso di crescita del PIL, utilizzando un modello costruito per misurare la risposta del prodotto a shock sul capitale delle banche”.

“Il modello – è stato spiegato – tiene conto anche dei possibili effetti di amplificazione che l’erosione del capitale bancario potrebbe avere rispetto allo shock iniziale”.

Inoltre, con lo stesso modello sono stati valutati anche “i benefici per l’andamento del PIL”, “ipotizzando il rilascio della riserva durante una recessione economica media”.

Dall’analisi è emerso, ha sottolineato Bankitalia, che “l’introduzione di una riserva avrebbe significativi benefici netti (differenza tra benefici e costi)” e che “tali benefici sarebbero massimizzati per valori della riserva compresi tra l’1,0 e il 2,0 per cento”.

Nessun timore, insomma, per le banche italiane, che dovranno esprimersi sulla proposta, trasmettendo le risposte alla consultazione entro il 29 marzo 2024 mediante posta elettronica certificata (PEC) all’indirizzo stf@pec.bancaditalia.it.

Nel frattempo, la parola riserva rimbalza non solo a Piazza Affari ma in tutta l’area euro, in attesa del cruciale appuntamento di domani, mercoledì 13 marzo, che vedrà la Bce prendere una decisione su cosa fare in merito al livello delle riserve obbligatorie minime. Altro annuncio che potrebbe scuotere il settore bancario del blocco e, dunque, le banche italiane.

LEGGI ANCHE

Bce e banche euro: che succede alle riserve obbligatorie? Non solo tassi: Lagarde pronta al verdetto

Riserva Bankitalia adatta ad attenuare conseguenze di eventi inattesi

Nel far riferimento ai possibili shock che le banche italiane potrebbero trovarsi a fronteggiare, Bankitalia ha citato “la crisi dovuta al Covid-19 e lo shock energetico seguito al conflitto in Ucraina”, tipologia di avvenimenti che ha dimostrato che “può essere inopportuno attendere un surriscaldamento dell’economia per dotarsi di una riserva di capitale macroprudenziale”.

Tra l’altro, se “in risposta a questi eventi i paesi europei che si erano dotati di tali riserve hanno potuto rilasciarle, contribuendo ad attenuarne le ripercussioni sull’offerta di credito alle famiglie e alle imprese, e in generale sull’economia”, in Italia non è stato possibile procedere allo stesso modo, in quanto riserve macroprudenziali di questo tipo non erano state accumulate.

E’ stato ricordato di fatto che, prima dell’esplosione della pandemia Covid-19, avvenuta nel marzo del 2020, in Italia “l’unica riserva rilasciabile era il CCyB, storicamente fissato a zero perché collegato all’andamento di un ciclo finanziario rimasto debole fin dall’introduzione dello strumento (avvenuta nel 2015)”.

Oggi invece, ha ricordato Bankitalia, nell’ordinamento italiano è presente anche la riserva SyRB, introdotta all’inizio del 2022.

Proprio per premunirsi contro eventuali futuri shock, la Banca d’Italia vuole ricorrere a questo strumento che reputa, parole sue, “molto flessibile, particolarmente adatto ad attenuare le conseguenze economiche di eventi inattesi, anche indipendenti dal ciclo economico e finanziario”.

Si tratta di una riserva che può essere impiegata per “prevenire e attenuare rischi sistemici non già coperti da altre riserve di capitale” e che, in determinati casi, può “essere immediatamente rilasciata per consentire alle banche di avere maggiori risorse per assorbire le perdite e sostenere l’economia reale”.

Riserva SyRB e l’impatto sulle banche: il commento di Morningstar DBRS

A mettere in evidenza l’impatto limitato che l’applicazione della riserva SyRB avrebbe sui livelli di capitale delle banche è stata anche Morningstar DBRS, nel rapporto “Italian Banks Well Positioned to Absorb Impact from the Potential Implementation of a Systemic Risk Buffer”:

Nel complesso, riteniamo che le banche italiane siano ben posizionate per assorbire l’impatto della potenziale attuazione di SyRB (della riserva SyRB).

Mornigstar ha spiegato la fiducia nella capacità del settore di incassare bene il colpo con “la sostenuta generazione organica di capitale, che è stata riportata nel 2023, che ha contribuito al rafforzamento dei cuscinetti di capitale nonostante le distribuzioni agli azionisti più generose (di remunerazioni), attraverso dividendi e, anche, operazioni di buyback azionari nel caso di alcune banche”.

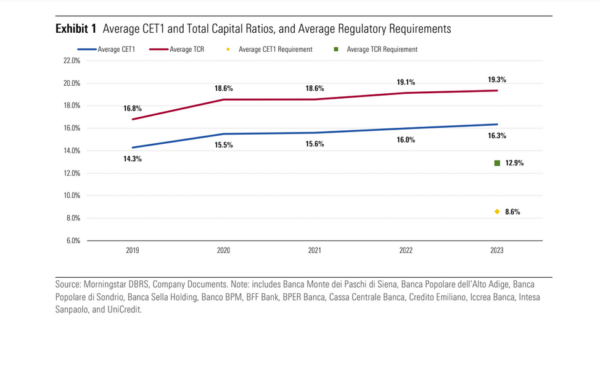

Gli analisti hanno poi reso noto che, dal campione di banche italiane esaminato, è emerso che “alla fine del 2023 i ratio Common Equity Tier 1 (CET1) e Total Capital si sono attestati in media rispettivamente al 16,3% e al 19,3%, rispetto al 14,3% e al 16,8% della fine del 2019″.

In questo contesto, è stato calcolato “che l’attuazione della riserva SyRB costerà fino a 7,8 miliardi di euro o 86 punti base di capitale”.

La buona notizia emersa da Morningstar è che tuttavia questo costo calcolato “si rapporta in modo favorevole ai cuscinetti in media (di capitale delle banche italiane), che sono superiori a quelli richiesti dalle autorità di supervisione di circa 770 punti base nel caso del CET1 ratio e di 640 punti base per il Total Capital, sulla base dei valori RWA della fine del 2023″.

Tra l’altro, “l’impatto effettivo sarebbe inferiore rispetto agli 86 punti base (previsti), se si considera che la misura (auspicata da Bankitalia) si applica soltanto agli RWA (esposizioni complessive ponderate per il rischio) domestici”.