Fuga da BTP e bond Francia con rumor Macron e alert Moody’s, schizzano i tassi. Spread Italia vola oltre 150

La carica di sell off che si è abbattuta sui titoli di stato francesi e BTP italiani continua. Risultato: i rendimenti dei bond sovrani continuano a correre, dopo essere schizzati di più di 10 punti base nella sessione di ieri di lunedì 10 giugno, scontando l’esito delle elezioni europee e il ritorno al voto in Francia, con l’annuncio shock di Emmanuel Macron.

Si vende soprattutto Francia e Italia, con gli OAT – titoli di stato francesi – che infettano anche oggi la carta italiana.

Ieri sera uno schiaffo alla Francia è arrivato dall’agenzia di rating Moody’s, che ha scritto in una nota che le elezioni anticipate rappresentano un rischio per il rating del debito pubblico del paese.

Il ritorno alle urne, ha spiegato l’agenzia, è credit negative” per il rating della Francia che, pari ad Aa2, è superiore di un livello rispetto al giudizio equivalente di Fitch e S&P Global.

BTP e OAT ancora sotto attacco. La fuga dei trader con fattore Macron

La carta francese accusa così oggi l’avvertimento di Moody’s, che ha scritto in modo chiaro che la “potenziale instabilità rappresenta un rischio (per il rating), visto il quadro sfidante dei conti pubblici che il prossimo governo erediterà”.

Di conseguenza, Moody’s ha minacciato che, in caso di ulteriore deterioramento dei conti della Francia, l’outlook al momento “stabile” sul rating potrebbe essere tagliato a “negativo”.

I sell sugli OAT, partiti così già ieri, si sono ripresentati nella giornata di oggi. E le tensioni sui titoli di stato francesi continuano a contagiare soprattutto i BTP italiani. D’altronde, ricorda Bloomberg, i BTP sono considerati tra i più rischiosi(dell’area euro), vista la montagna di debiti” che caratterizza l’Italia.

Nulla di nuovo. Ma un evento shock è più che sufficiente a scatenare la fuga dei trader anche dai BTP.

Nulla di nuovo. Ma un evento shock è più che sufficiente a scatenare la fuga dei trader anche dai BTP.

E così i bond di Francia e Italia sono quelli che anche oggi fanno peggio.

Gli OAT, così come la borsa di Parigi, scontano l’incertezza sul futuro della Francia, travolta dal trionfo del partito di Marine Le Pen, ovvero di Rassemblement National, partito di estrema destra che ha stravinto con il capolista Jordan Bardella.

Oggi si sono rincorsi rumor sulle possibili mosse del presidente francese Emmanuel Macron che, nel riconoscere la bruciante sconfitta del suo Renaissance, ha colto tutti di sorpresa l’altro ieri sera annunciando le elezioni anticipate, fissate per i prossimi 30 giugno e 7 luglio.

I mercati bocciano l’incertezza sull’esito delle elezioni e, di conseguenza, bocciano la borsa e i bond di Parigi.

A pesare stamattina anche i rumor sulle possibili dimissioni di Macron, che sono stati successivamente smentiti da una fonte vicina al presidente francese.

Elezioni europee e voto anticipato Francia: sotto attacco OAT e BTP

In vista della conferenza stampa che il capo dell’Eliseo terrà nella giornata di domani, un articolo di Bloomberg sottolinea che si spera in indicazioni più chiare.

Ma “la prospettiva di un periodo prolungato di incertezza politica sta colpendo la fiducia degli investitori nell’economia e nel futuro politico del paese”: e questo senso di disorientamento sta “iniziando a diffondersi anche in altri mercati europei”.

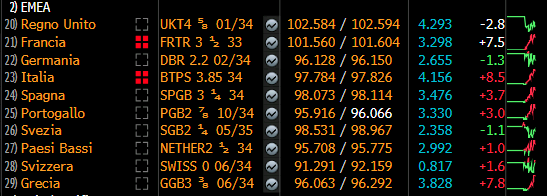

E così continuano a soffrire oltre agli OAT francesi soprattutto i BTP, con il termometro della paura spread BTP-Bund che, dopo aver superato la soglia dei 140 punti base nella giornata di ieri, oggi ha superato anche la soglia di 150 punti base, sulla scia del trend dei tassi dei BTP a 10 anni che sono scattati di 11 punti base, scavalcando anche la soglia del 4,15%.

Si tratta, segnala Bloomberg, dell’allargamento dello spread BTP-Bund più significativo dal marzo del 2023:

per capire la portata del movimento, va ricordato che il marzo del 2023 è ricordato nella storia dei mercati come il mese in cui negli Stati Uniti e nel mondo si temette una crisi bancaria in stile Lehman Brothers; il mese in cui caddero sotto il colpo di sell scatenati i titoli delle banche di tutto il mondo, pagando la miccia accesa dal fallimento della banca regionale SVB-Silicon Valley Bank e, successivamente, anche il trauma della fine dei giochi per il colosso svizzero Credit Suisse.

LEGGI ANCHE

Silicon Valley Bank (SVB): davvero come Lehman?

Con la Francia triste protagonista dei mercati, si infiamma anche lo spread Francia-Germania a 10 anni, con un balzo di 9 punti base che lo porta a quota 65 punti base: considerando anche il boom della vigilia, lo spread OAT-Bund a 10 anni riporta così in queste ultime due sessioni il rialzo più sostenuto dal 2012 scattando al valore più alto dal marzo del 2020, mese in cui la pandemia Covid-19 esplose in tutto il mondo.

Lo spread Francia-Germania paga lo scatto dei rendimenti decennali che, così come i tassi dei BTP, volano anch’essi di 10 punti base.

Va detto che oggi, oltre al timore di un’Europa lacerata da divisioni interne e alle prese con la vittoria e/o la rimonta di partiti di estrema destra, che incentrano la loro politica sul sovranismo e populismo, i mercati guardano anche alla Bce di Christine Lagarde.

In un’intervista rilasciata a diversi quotidiani nazionali europei, tra cui Il Sole 24 Ore, Lagarde ha continuato imperterrita a rimarcare tutta la sua determinazione a riportare il ritmo annuo di crescita dell’inflazione dell’Eurozona al target del 2%.

Se questo significa lasciare i tassi dell’area euro invariati al livello a cui sono stati portati con il primo taglio dall’era Draghi, così sarà fatto, a dispetto di chi chiede alla Bce a tornare a fare da scudo all’economia del blocco. Lo scenario di una Bce refrattaria a continuare nel percorso di riduzione dei tassi lanciato la scorsa settimana, giovedì 6 giugno 2024, gela ulteriormente i mercati.

LEGGI ANCHE

Tre scenari per Macron: Scope presenta scenari post elezioni Francia

Ma cosa dicono gli analisti, nel commentare il rischio Francia e la reazione dei mercati?

Nell’ultima research “Le elezioni lampo in Francia aumentano l’incertezza sul consolidamento fiscale e l’agenda politica“, gli analisti di Scope Ratings, l’agenzia di rating europea, avvertono che “l’esito delle elezioni legislative lampo in Francia potrebbe limitare ulteriormente la capacità del governo di affrontare le sfide più urgenti in materia di credito, tra cui il consolidamento delle finanze pubbliche, se i partiti di opposizione rafforzeranno la loro presa sull’Assemblea Nazionale”.

Nel report, a cura di Thomas Gillet e Brian Marly, Sovereign and Public Sector, si evidenziano 3 possibili scenari a seconda dell’esito delle elezioni:

- Vittoria di Macron: Sul fronte del credito, un allargamento dell’attuale coalizione di governo ad altri partiti centristi potrebbe garantire la continuità politica e mitigare l’influenza delle forze politiche radicali nel breve termine. Un tale risultato sosterrebbe moderatamente lo slancio delle riforme, in stallo da quando il partito di Macron e i suoi alleati hanno perso la maggioranza assoluta in parlamento nel 2022. In questo scenario, un progresso anche parziale delle riforme per ridurre i disavanzi fiscali più ampi del previsto e affrontare le rigidità del mercato del lavoro sosterrebbe in qualche misura i fondamentali del credito francese. Tuttavia, la diversità delle priorità politiche tra i potenziali partner della coalizione potrebbe mettere in discussione la capacità di Macron di creare consenso sulle riforme che il governo dovrebbe perseguire.

- Status quo: Un altro risultato possibile sarebbe una configurazione sostanzialmente simile in parlamento. L’impatto sullo slancio riformatore potrebbe essere neutro, poiché il capitale politico utilizzato da Macron per indire le elezioni lampo sarebbe bilanciato dalla riconquistata legittimità del suo programma politico. Tuttavia, la mancanza di una maggioranza assoluta rimarrebbe un vincolo importante per il partito presidenziale, con un impatto limitato sulla capacità di attuare le riforme.

- Coabitazione: Sul fronte negativo, ulteriori guadagni da parte dei partiti di opposizione aumenterebbero il rischio di una coabitazione in cui Macron condivide il potere esecutivo con un governo guidato dall’opposizione. Un simile scenario, in cui Macron deve lavorare con un primo ministro del Rassemblement National, porterebbe probabilmente a uno stallo politico fino alle prossime elezioni presidenziali e potrebbe aumentare il rischio di politiche poco favorevoli alle imprese e/o di un ulteriore allentamento fiscale nel breve termine. In questo caso, ci aspettiamo che il Presidente Macron sia ulteriormente ostacolato nella sua capacità di attuare le riforme strutturali e di ridurre il deficit fiscale da un 5,3% del PIL più alto del previsto nel 2023″.

‘Short sulla Francia da inizio anno. Sorpresi da elezioni anticipate’

Un commento sul caso Francia e sulla strategia di Macron è stato rilasciato a Bloomberg anche da Kaspar Hense, gestore di portafoglio senior di RBC BlueBay Asset Management, che ha ricordato i problemi dei conti pubblici della Francia, alle prese con l’ansia crescente degli investitori per la traiettoria crescente del debito-Pil e del deficit-Pil.

Proprio a causa di questi timori S&P ha bocciato il rating sul debito sovrano della Francia ancora prima delle elezioni europee.

Hense ha ammesso di essere stato già “short sulla Francia a partire dall’inizio dell’anno a causa del deterioramento fiscale” del paese.

Detto questo, “siamo sorpresi dalla strategia di Macron”, visto che “nuove elezioni rappresentano un rischio elevato in tempi, prima di tutto, di maggiori rischi geopolitici”.