Bce su elezioni Francia e scudo anti-spread: Mercati ‘sconvolti’ con mancato rispetto Patto stabilità Ue

La Bce di Christine Lagarde segue attentamente quanto sta avvenendo in Francia, dove alta è all’attesa per l’esito del secondo turno delle elezioni legislative, che si terrà domenica 7 luglio.

Parola del vicepresidente Luis de Guindos che, interpellato dalla CNBC in occasione del forum delle banche centrali che si sta svolgendo a Sintra, in Portogallo, ha avvertito che i mercati francesi sarebbero “turbati” se il nuovo governo francese non si impegnasse a rispettare le nuove regole fiscali, ovvero i nuovi limiti sul debito-Pil e deficit-Pil, che l’Unione europea, dopo una sospensione durata tre anni, è tornata a imporre con il nuovo Patto di stabilità e crescita: patto, va ricordato, che ha messo in imbarazzo non poco il governo Meloni.

Era stato lo stesso ministro dell’Economia e delle Finanze Giancarlo Giorgetti ad ammettere, tra l’altro, come i nuovi paletti del Patto fossero stati il risultato di un accordo politico raggiunto con “lo spirito del compromesso inevitabile in un’Europa che richiede il consenso di 27 Paesi”.

Tensioni Francia? Bce: l’importante è attenersi a Patto stabilità Ue

de Guindos ha invocato oggi la necessità che Parigi si adegui ai paletti sul debito e sul deficit decisi da Bruxelles, commentando anche la reazione dello spread OAT-Bund, dunque della Francia-Germania ai tumulti che hanno sconvolto di recente la politica francese, dopo la decisione a sorpresa del presidente Emmanuel Macron di indire le elezioni anticipate , a seguito della disfatta del suo partito alle elezioni europee.

Quell’annuncio ha messo sotto pressione nelle ultime settimane non solo i titoli di stato francesi, ma anche i BTP, facendo balzare allo stesso tempo, nell’ambito di una corsa sfrenata degli investitori a posizionarsi sugli asset più sicuri, il valore dei Bund.

Risultato: uno spread OAT-Bund in ascesa, al record dalla crisi dei debiti sovrani del 2022, e un forte rialzo anche per lo spread BTP-Bund, che si è avvicinato ai 160 punti.

Il sospiro di sollievo tirato dai mercati alla notizia del Rassemblement National (RN) di Marine Le Pen vittorioso, ma non troppo, nel primo turno delle elezioni francesi di domenica scorsa ha fatto scendere poi lunedì scorso in modo importante sia lo spread Francia-Germania che lo spread BTP-Bund.

Ma nessuno può scommettere che il peggio sia davvero passato.

Detto questo, che l’ansia si sia smorzata, è un dato di fatto, che oggi de Guindos ha messo in evidenza, affermando nell’intervista rilasciata alla CNBC che i movimenti dei titoli di stato francesi dell’ultimo mese non sono stati tali da preoccupare la Bce al punto da portarla a intervenire.

“Fino a questo momento, l’evoluzione dei mercati (francesi) è stata piuttosto ordinata“, ha detto il vice di Lagarde. “Abbiamo assistito a un po’ all’allargamento degli spread, ma la situazione è sotto controllo”.

de Guindos ha sottolineato inoltre il motivo per cui la Francia è finita sotto attacco: “Non credo che si tratti di qualcosa che riguarda la politica monetaria, ma di politica fiscale”.

Più precisamente, ha spiegato lo stesso vicepresidente della Bce, “i mercati sarebbero turbati…nei confronti di un qualsiasi governo, non solo della Francia, nel caso in cui la politica fiscale non si adattasse al nuovo quadro fiscale” (ovvero al nuovo Patto di stabilità e di crescita Ue).

Ciò significa che “il fattore chiave sarà il pieno rispetto delle norme fiscali che sono state approvate all’inizio di questo anno”. Norme appunto del Patto di Stabilità e di crescita Ue, che prevedono che gli stati membri dell’Unione europea con un rapporto tra il debito pubblico-Pil superiore al 60% o con deficit-Pil superiori al 3% presentino piani fiscali pluriennali di quattro anni alla Commissione europea, impegnandosi ad attenersi, ovviamente, ai diktat decisi sul debito e sul deficit.

Ogni stato membro dell’Unione europea dovrà presentare questi piani entro il 20 settembre 2024.

Così si legge nel sito del Parlamento europeo:

“I paesi con un debito eccessivo saranno tenuti a ridurlo in media dell’1 % all’anno se il loro debito è superiore al 90% del PIL, e dello 0,5% all’anno in media se è tra il 60% e il 90%”.

Inoltre, “se il disavanzo di un paese è superiore al 3% del PIL, dovrebbe essere ridotto durante i periodi di crescita per raggiungere l’1,5% e creare una riserva di spesa per periodo con condizioni economiche difficili”.

“Tutti i paesi – si legge ancora nel comunicato che è stato diffuso dal Parlamento europeo alla fine di aprile del 2024 dopo l’approvazione delle riforme fiscali – dovranno presentare piani a medio termine che definiscano i loro obiettivi di spesa e come saranno intrapresi gli investimenti e le riforme. Gli Stati membri con livelli elevati di disavanzo o debito riceveranno orientamenti sugli obiettivi di spesa. Per garantire una spesa sostenibile, la riforma introduce garanzie numeriche di riferimento per i paesi con un debito eccessivo o un disavanzo eccessivo”.

Proprio ieri anche la presidente della Bce Christine Lagarde, parlando da Sintra, Portogallo, dove si concluderà oggi il forum delle banche centrali organizzato dalla banca centrale europea, ha sottolineato la necessità che i paesi rispettino le nuove regole del Patto di stabilità e crescita, invocando anche l’attuazione e la prosecuzione delle riforme strutturali da parte dell’area euro, parlando dunque non ‘solo’ della direzione futura dei tassi e dell’inflazione.

LEGGI ANCHE

Fed e Bce, tassi e inflazione. A Sintra Powell e Lagarde continuano a non fare il gioco dei mercati

Tassi Bce, Lagarde da Sintra: vigili sull’inflazione, nessuna fretta di tagliare ancora

Bce, Forum di Sintra 2024 al via il 1° luglio. Tutti i dettagli su programma e appuntamenti

Tassi Francia, Italia, Grecia. Che succede agli spread

Tornando alle elezioni in Francia, de Guindos non ha lanciato dunque nessun allarme particolare sul trend dei titoli di stato francesi. E di fatto, la situazione sembra essersi calmata dopo l’esito del primo turno delle elezioni.

“Rispetteremo a pieno l’esito di un qualsiasi processo elettorale“, ha confermato il vice di Lagarde, aggiungendo che “non abbiamo ancora assistito, diciamo, a un terremoto sui mercati“.

“Anche guardando ai mercati di ieri e di oggi, la situazione è un po’ più calma rispetto a prima”.

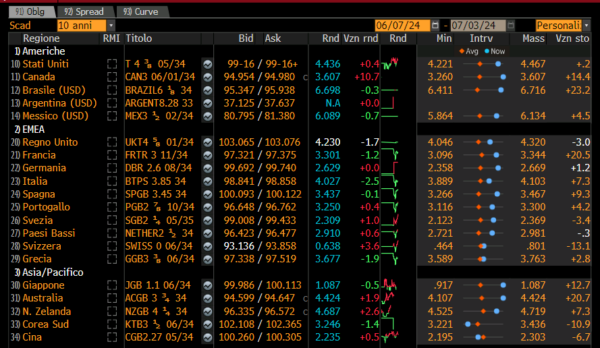

Le tabelle di Bloomberg confermano che non ci sono grandi scosse nè sugli OAT che sui BTP, anche questi ultimi osservati speciali dopo l’annuncio di Macron.

I tassi decennali degli OAT francesi scendono oggi al 3,301%, mentre i rendimenti dei BTP a 10 anni arretrano di oltre 2 punti base rimanendo tuttavia al di sopra della soglia del 4%, al 4,027%.

LEGGI ANCHE

Spread verso quota 160 con mix tossico elezioni Francia – inflazione. BTP: tassi Italia sopra il 4%

I tassi dei titoli di stato della Grecia scendono oggi, mercoledì 3 luglio, di quasi 2 punti base, al 3,677%, confermandosi decisamente più bassi rispetto a quelli italiani.

I tassi a 10 anni dei Bonos della Spagna sono praticamente fermi al 3,437%, mentre i tassi dei bond sovrani del Portogallo si confermano più bassi rispetto a quelli della Francia, oscillando attorno al 3,250%, dopo i sell che hanno colpito gli OAT che, rassicurazioni di de Guindos a parte, ci sono stati.

Lo scatto dei rendimenti francesi c’è comunque stato. Basta esaminare la performance dal 6 giugno (le elezioni europee si sono tenute dal 6 al 9 giugno):

da quel giorno, i tassi dei bond francesi sono balzati di +20,5 punti base, in modo decisamente più significativo rispetto ai rialzi riportati dai rendimenti di altri titoli di stato.

I tassi dei BTP sono aumentati nello stesso arco temporale di ben +7,3 pb, e ancora maggiore è stato il balzo dei rendimenti spagnoli (+9,3), mentre gli acquisti sui Bund tedeschi hanno consentito ai rendimenti della Germania di salire in modo decisamente contenuto, poco più di 1 pb.

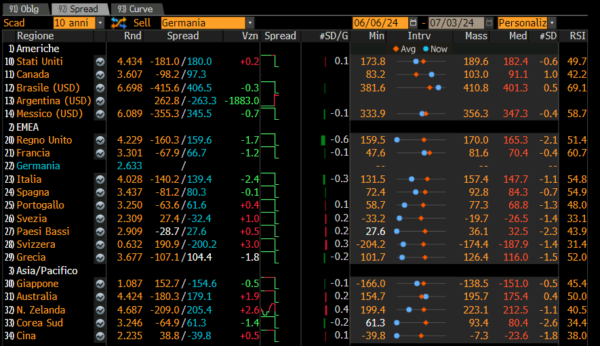

Occhio anche alla dinamica degli spread. Dopo una fiammata fino a un passo dalla soglia di 160 punti base, lo spread BTP-Bund ha fatto dietrofront e oggi viaggia in ribasso poco al di sotto della soglia di 140 punti base, mentre lo spread Francia-Germania è poco mosso attorno a 66,7 punti, dopo essersi infiammato a partire dal 6 giugno fino a 81,6 punti base.

La situazione, di fatto, è decisamente meno drammatica rispetto ai giorni appena precedenti l’esito del primo turno delle elezioni francesi:

motivo per cui de Guindos ritiene che non ci sia per ora alcuna necessità che la Bce intervenga, magari con quello scudo inizialmente noto più come salva BTP, sfornato dall’Eurotower due anni fa per blindare tutti i titoli di stato del blocco, che non come salva Francia o salva OAT: lo scudo TPI.

Della possibilità che Lagarde lanci questo bazooka (considerato comunque un mini bazooka da diversi esperti) per proteggere la sua Francia ha parlato qualche giorno fa un articolo del Financial Times, riferendosi ai momenti di alta tensione che hanno colpito i paesi europei maggiormente alle prese con la doppia ansia deficit-debito, ovvero all’Italia e alla Francia.

Alcuni esperti hanno sottolineato che la Bce, a loro avviso, lancerebbe il bazooka TPI soltanto nel caso in cui a soffrire fosse anche l’Italia, a seguito del risultato finale delle elezioni francesi di domenica prossima, 7 luglio.

LEGGI ANCHE

Bce esclude di nuovo intervento. C’è lo zampino della Germania?

Prima di De Guindos, va detto che un altro esponente della Bce aveva sottolineato come non ci fosse alcun bisogno che Francoforte intervenisse sui mercati.

Si è trattato del capo economista della Bce, Philip Lane, che ha affermato che la banca centrale non è eccessivamente preoccupata per le recenti turbolenze finanziarie in Francia.

“Quello a cui stiamo assistendo è ovviamente un repricing“, ha detto Lane, chiarendo anche la logica dello strumento di emergenza TPI:

“Non tollereremo dinamiche di mercato ingiustificate e disordinate, che rappresenterebbero una seria minaccia per la trasmissione della politica monetaria”, ha dichiarato. “Non possiamo accettare che il panico e l’illiquidità del mercato interrompano la nostra politica monetaria”.

LEGGI ANCHE

Alla luce di quanto ha riferito tuttavia lo stesso Financial Times, il dubbio è se ci sia lo zampino della Germania alla base del no netto della Banca centrale europea all’attivazione dello scudo.

E’ vero che, probabilmente, un eventuale intervento di Francoforte potrebbe confermare che l’Eurotower è più preoccupata di quanto sembri.

D’altro canto, il quotidiano britannico ha menzionato lo stop della Germania, riferendosi alle parole proferite dal ministro delle Finanze Christian Lindner, che ha avvertito che un eventuale intervento della banca centrale sui mercati, al fine di smorzare le eventuali turbolenze che si potrebbero verificare a seguito dell’esito (finale) del voto in Francia, “solleverebbe alcuni interrogativi di natura economica e costituzionale”.

In Italia, tuttavia, è stato lo stesso governatore di Bankitalia Fabio Panetta ad avvertire la stessa Bce in merito alla necessità che si tenga pronta ad affrontareanche shock di natura politica.

Countdown Francia. Moneyfarm su spread, tassi e debito Francia

Nel commentare l’esito del primo turno delle elezioni francesi Richard Flax, Chief Investment Officer di Moneyfarm, ha messo in evidenza che “secondo i sondaggi, il sostegno ai partiti più estremi sia a sinistra che a destra ha sollevato preoccupazioni tra gli investitori e ha spinto verso l’alto il costo del debito pubblico francese” nelle ultime settimane.

“I politici del Rassemblement National (di Marine Le Pen) – ha ricordato Flax – hanno cercato di rassicurare gli investitori sui loro piani di spesa e sul loro possibile rapporto con l’Unione Europea, ma sembra che alcune delle loro proposte, come la riduzione dell’età pensionabile da 62 a 60 anni, non verranno ben accolte. Il timore è che il nuovo governo possa rispolverare le sfide fiscali della Francia”.

L’esperto di Moneyfarm ha fatto poi notare che, “nel fare un confronto tra i rapporti debito/Pil di Italia, Grecia e Francia, quest’ultima ad oggi si trova sicuramente in vantaggio”.

Detto questo, “se si osserva l’evoluzione del parametro nel tempo, il quadro cambia: negli ultimi venticinque anni, il rapporto debito/Pil in Italia è rimasto abbastanza stabile, mentre in Francia è aumentato in modo più significativo e, secondo le stime del Fondo Monetario Internazionale, è destinato a salire ancora, laddove il debito/Pil greco, ad esempio, dovrebbe diminuire in modo piuttosto netto”.

“Guardando ai saldi primari – ha continuato Flax – si nota l’aumento della spesa pubblica francese a seguito dell’emergenza Covid: per il prossimo futuro, il Fmi prevede che sia la Grecia che l’Italia registreranno avanzi primari, mentre la Francia dovrebbe rimanere in deficit”.

Il CIO di Moneyfarm ha concluso il commento sottolineando che “tornando al costo del debito pubblico, l’attenzione di recente si è concentrata sull’ampliamento della differenza tra i rendimenti dei titoli di Stato decennali francesi e tedeschi, ma non va trascurata neanche la riduzione dello spread tra Francia e Italia, prospettiva non così singolare alla luce della rispettiva posizione fiscale”.

Dunque, “siamo convinti che nel breve termine le elezioni francesi avranno un esito positivo per gli investitori, ma questo non significa che si verificherà una riduzione dello spread tra il debito francese e tedesco. I riflettori restano quindi puntati sulle prospettive fiscali della Francia.

{kind=link}