Elezioni, populismo e spread: bond Portogallo meglio di Francia, BTP battuti da bond Grecia

Mancano pochi giorni ormai al secondo e ultimo atto delle elezioni francesi: dopodomani, domenica 7 luglio 2024, gli aventi diritto al voto in Francia torneranno alle urne, decretando il futuro politico della nazione: un futuro che sarà caratterizzato molto probabilmente dalla condizione nota come ‘Parlamento appeso’, ovvero senza una chiara maggioranza, che farà di conseguenza scivolare il paese in una situazione di ingovernabilità.

E’ questo il quadro che è emerso dal primo turno delle elezioni di domenica scorsa, 30 giugno: il partito di estrema destra Rassemblement National di Marine Le Pen e del suo delfino Jordan Bardella, è vero, ha umiliato il presidente Emmanuel Macron che, dopo la bruciante sconfitta alle elezioni europee, ha deciso di riportare al voto i francesi.

Ma la verità è che quello di Le Pen non è stato un vero e proprio trionfo: nessuna maggioranza assoluta per il Rassemblement National, ma solo una maggioranza relativa, che ha fatto sorgere subito il sospetto di una Assemblea Nazionale francese divisa in blocchi.

- Debito-Pil e deficit-Pil: i conti contano. Bond Grecia VS BTP

- Elezioni Francia: bond ex paese virtuoso più rischiosi di bond Portogallo

- Ansia spread Francia: quota 100 pb New Normal? La soglia pericolo

- Elezioni: Le Pen senza maggioranza assoluta, tensione OAT si allenta

- Arcano Partners: ‘Quando la Francia è più rischiosa del Portogallo’

- Portogallo e Grecia: la metamorfosi dal periodo della troika

Debito-Pil e deficit-Pil: i conti contano. Bond Grecia VS BTP

Per i mercati, ha commentato qualche analista lunedì scorso, è stato meglio così, tanto che subito sono ripartiti i buy sulla borsa Parigi e sugli OAT, i titoli di stato francesi: OAT diventati ormai osservati speciali come, se non di più, dei BTP italiani, eternamente attenzionati dai mercati sia per la paura che i governi di turno durino il tempo di una stagione, che per la preoccupazione per i rapporti deficit-Pil e debito-Pil.

E’ la stessa preoccupazione che da un po’ assilla i trader quando si parla di Francia: la traiettoria di questi parametri è infatti da tempo in rialzo. E la traiettoria è quella che interessa di più i mercati, più che il valore assoluto dello stesso debito pubblico, in quanto indica la serietà e la determinazione (o le loro assenze) di un determinato paese a seguire il percorso di risanamento dei conti.

E’ sempre la traiettoria dei debiti-Pil e del deficit-Pil l’elemento che spiega perchè i tassi dei titoli di stato greci rendano ormai di meno rispetto ai BTP, nonostante il debito-Pil della Grecia sia più alto rispetto a quello dell’Italia.

Ma la Grecia, lo ha certificato anche la Commissione europea, sta facendo continui progressi nel risanare le sue finanze pubblica.

Sull’Italia, invece, Bruxelles rimane particolarmente sull’attenti, sia per l’effetto di un contesto meno favorevole per il differenziale tra il tasso di interesse e il tasso di crescita, che per gli effetti dei crediti fiscali legati ancora al Superbonus. Tanto che il rapporto debito-Pil dell’Italia, dopo essere sceso di 3,2 punti percentuali al 137,3% nel 2023, dovrebbe salire entro il 2025 al 141,7%.

Nel caso della Grecia, invece, il rapporto debito-Pil , che nel 2023 è già sceso al 161,9% del Pil grazie al contributo della crescita del Pil nominale e all’avanzo primario, dovrebbe calare fino al 153,9% del Pil nel 2024 e al 149,3% nel 2025, godendo dell’assist del continuo aumento dell’avanzo primario.

La traiettoria, nel caso della Grecia, è dunque discendente. E i mercati, a quello guardano, e anche da un po’ di tempo. E che dire delle pessime previsioni sfornate dall’Fmi (Fondo Monetario Internazionale)?

LEGGI ANCHE

Fmi: Italia paese con paura spread, debito-Pil sale fino al 2029 e oltre il 140%. L’appello a Meloni

Bce: Lagarde pronta a taglio tassi. Sorpresa Pil euro da Fmi: Italia peggiore del G7 nel 2025

Elezioni Francia: bond ex paese virtuoso più rischiosi di bond Portogallo

Nel mercato del reddito fisso, un altro paragone è stato fatto in queste ultime settimane, non tanto tra i BTP italiani e la carta ellenica (la differenza continua a rimanere sempre nel radar degli operatori di mercato), quanto piuttosto tra gli OAT e i titoli del Portogallo.

Dopo l’annuncio shock delle elezioni anticipate decise dal presidente francese Emmanuel Macron, la carica di sell che si è abbattuta sugli OAT (ma anche sui BTP) ha avuto come naturale conseguenza quella di far salire i rendimenti, che hanno superato perfino quelli del Portogallo.

la Francia, paese noto nella storia della crisi dei debiti sovrani come “virtuoso” – appellativo che da un po’ non è più calzante – è finito per essere considerato più rischioso di un paese della periferia dell’Eurozona come il Portogallo, conosciuto per essere stato componente dei PIIGS (insieme a Italia, Irlanda, Grecia e Spagna).

Il caos politico esploso in Francia a seguito delle elezioni europee è stato seguito subito da alert vari.

Interpellate da Bloomberg, sia Zurich Insurance Company che Neuberger Berman hanno sentenziato che il mercato avrebbe continuato a chiedere un premio più alto (rispetto ai Bund) per acquistare i bond francesi fino, addirittura, alle elezioni presidenziali del 2027.

La loro opinione è stata riportata nell’articolo Le Pen’s Rise Sets Up French Debt Market for Years of Pain.

L’articolo ha ricordato quanto stimato dallo stesso Ministero delle Finanze francese: un costo di indebitamento superiore (già in salita prima dell’annuncio di Macron) costerebbe allo stato ulteriori 800 milioni di euro, rischiando di salire tra cinque anni fino a un valore compreso tra 4 e 5 miliardi tra cinque anni e a un ammontare compreso tra 9 e 10 miliardi tra 10 anni.

LEGGI ANCHE

Paura spread in Francia in vista elezioni. Parigi teme onta tassi BTP per il suo debito

Ansia spread Francia: quota 100 pb New Normal? La soglia pericolo

Capital Economics ha affermato in quei giorni di alta tensione sugli OAT successivi all’annuncio di Macron che uno spread OAT-Bund a quota 100 punti base potrebbe essere anche il “New Normal” per la Francia.

Meno drammatiche le previsioni di Salman Ahmed, responsabile della divisione macro e di asset allocation globale di Fidelity International:

Meno drammatiche le previsioni di Salman Ahmed, responsabile della divisione macro e di asset allocation globale di Fidelity International:

“Il mercato sta prezzando un premio sul rischio più alto, ma noi prevediamo l’esplosione di una crisi del debito sovrano – ha detto Ahmed a Bloomberg TV – Uno spread Francia-Germania a 120 punti base sarebbe preoccupante, ma siamo lontani da questo livello”.

Qualche giorno prima, sempre Bloomberg aveva messo in evidenza la grande novità: “i bond francesi, considerati per tradizione tra gli asset più sicuri dell’area euro, sono stati venduti a un ritmo così forte dall’annuncio delle elezioni anticipate del presidente Emmanuel Macron da presentare rendimenti superiori a quelli del Portogallo e inferiori di appena qualche punto base rispetto ai Bonos spagnoli”.

Apriti cielo: la gerarchia dei mercati dei debiti sovrani dell’area euro era stata appena sovvertita.

I bond portoghesi venivano considerati più sicuri di quelli francesi, così come ormai da tempo i bond della Grecia vengono considerati più sicuri dei BTP.

LEGGI ANCHE

Bond Grecia meglio dei BTP? La view di Goldman Sachs e il nodo MES

Tassi e Mes: Italia VS Bce. E BTP peggio di Grecia

Bce-Day nel giorno dell’addio di Draghi. Tassi Btp già da Grecia in attesa scudo anti-spread

L’escalation della tensione è culminata la scorsa settimana, poco prima del primo turno delle elezioni francesi di domenica scorsa, 30 giugno, quando la corsa ai Bund tedeschi per rifugiarsi dagli asset più rischiosi è stata tale da portare lo spread OAT-Bund a 10 anni a scattare al record dalla crisi dei debiti sovrani del 2012 e lo spread BTP-Bund a schizzare anche verso quota 160.

LEGGI ANCHE

Spread verso quota 160 con mix tossico elezioni Francia – inflazione. BTP: tassi Italia sopra il 4%

Nel far riferimento al sorpasso dei bond francesi da parte del Portogallo, Jan von Gerich, responsabile analista di Nordea, ha così parlato della dimostrazione del fatto che “la politica e l’outlook fiscale contano ancora”, dopo un momento in cui “sembrava che sui mercati dei bond europei i rischi politici fossero stati dimenticati”.

Elezioni: Le Pen senza maggioranza assoluta, tensione OAT si allenta

Detto questo, la prospettiva di un Parlamento appeso in Francia sembra preoccupare i mercati meno di una ascesa al potere dell’estrema destra di Marine Le Pen che, secondo diversi analisti, rischierebbe di portare Parigi in rotta di collisione con l’Unione europea.

I tassi degli OAT e dei BTP sono così anche oggi in prevalente ribasso, dopo essere già scesi dai massimi delle ultime settimane, nella seduta di lunedì 1° luglio.

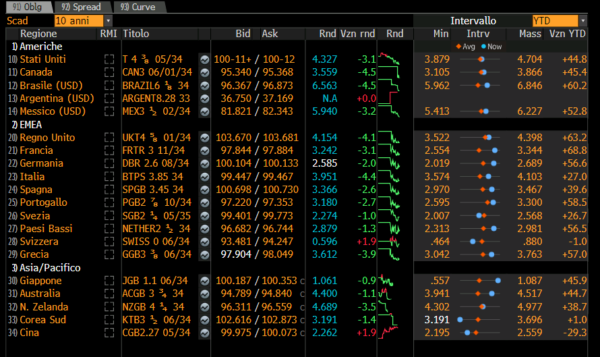

La tabella di Bloomberg mette in evidenza la performance dei titoli di stato nel pomeriggio di oggi, alle 14.20 circa ora italiana: la notizia positiva è che i BTP a 10 anni, che nelle sessioni precedenti erano tornati a superare la soglia del 4%, viaggiano oggi attorno al 3,951%, mentre i tassi francesi scendono al 3,242%, rimanendo però ancora al di sopra dei rendimenti del Portogallo, pari al 3,180% (la scadenza presa in considerazione è decennale).

Occhio anche gli spread.

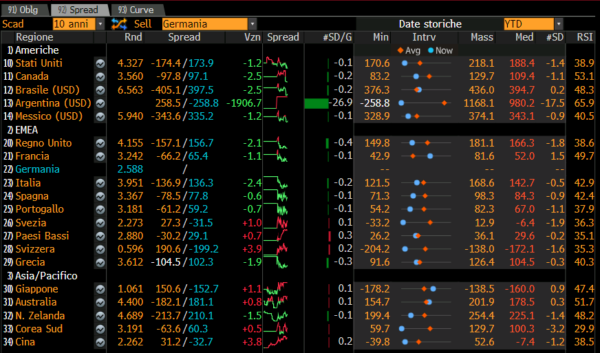

In evidenza il ritracciamento dello spread BTP-Bund, che scende attorno a quota 136 punti base e il dietrofront dello spread Francia-Germania, che torna a 65,4 punti base, dopo essere schizzato nei giorni scorsi anche oltre la soglia di 80 punti base.

Arcano Partners: ‘Quando la Francia è più rischiosa del Portogallo’

Il fenomeno OAT VS bond portoghesi è stato analizzato da Ignacio de la Torre, capo Economista di Arcano Partners, nel commento “Quando la Francia è più rischiosa del Portogallo”.

“Nelle ultime settimane, le obbligazioni francesi a 10 anni sono arrivate a rendere leggermente di più delle equivalenti obbligazioni portoghesi (3,20% contro 3,17%) nonostante queste ultime abbiano una liquidità relativa significativamente inferiore rispetto alle prime e quindi dovrebbero avere un rendimento più elevato a parità di fattori di rischio (in realtà, il rating S&P del Portogallo è A-, inferiore a quello AA- della Francia). Una situazione simile accade davvero raramente. Cosa sta succedendo?”.

L’economista ha spiegato il fenomeno con i soliti fattori chiave, ovvero con i rapporti debito-Pil e deficit-Pil:

“Nel 2024 la Francia avrà un deficit vicino al 5,3% del Pil, contro una media del 3% nell’area dell’euro (la Spagna probabilmente finirà con un deficit di poco superiore al 3%), a fronte di un surplus del +0,4% in Portogallo. Dopo la vittoria del partito RN di Le Pen alle elezioni europee, il Presidente Macron ha indetto elezioni anticipate di cui si conoscerà l’esito con il secondo turno ormai prossimo del 7 luglio”.

Proprio il fattore Le Pen è stato secondo l’analista responsabile della fiammata dei rendimenti degli OAT.

“Il programma elettorale economico del partito di Le Pen è in linea con il classico populismo: annunciare misure costose senza specificare come verranno pagate. Tra le altre, la riduzione dell’IVA sull’energia e un nuovo taglio dell’età pensionabile”.

Il punto è che “queste iniziative potrebbero comportare un deficit fiscale aggiuntivo di circa il 3,7% secondo l’Istituto Montaigne, spostando l’onere della spesa sulle generazioni future: molto patriottico, solidale e democratico. La somma delle due grandezze, 5,3% e 3,7%, dà la dimensione agghiacciante di un deficit pari al 9% del Pil, motivo per cui i mercati sono preoccupati, dato che la Francia ha un debito pubblico del 110% sul prodotto interno lordo”.

Quali sono le implicazioni?

Il capo economista di Arcano Partners ha anticipato che, a queste condizioni, “Parigi dovrà pagare di più per il servizio degli interessi sul debito e sarà costretta a tagli alla spesa pubblica e ad aumenti delle tasse ancora più consistenti, dovendo anche rispettare gli impegni di riduzione del debito presi con la zona euro”.

Il risultato è che il populismo viene pagato sotto forma di tassi di interesse più elevati, tasse più alte e prestazioni sociali più basse.

Portogallo e Grecia: la metamorfosi dal periodo della troika

Ignacio de La Torre ha ricordato che “il Portogallo è intervenuto con la ‘troika’ (formata da Fmi, Bce e Commissione europea) nel 2011, apportando aggiustamenti che hanno permesso al paese di risanare i conti pubblici”.

Citato anche il caso Grecia:

“Come l’Irlanda e, in misura minore, la Grecia, i paesi oggetto dell’intervento hanno registrato una forte crescita economica con finanze pubbliche in condizioni sempre migliori”, con la conseguenza che “oggi il rischio politico in Portogallo è inferiore a quello di altri paesi dell’eurozona” e che “sebbene esistano partiti populisti in Portogallo, c’è un tacito accordo tra i partiti di centro-destra e di centro-sinistra per garantire una stabilità politica. Ecco perché oggi la Francia presenta un rischio sovrano maggiore rispetto al Portogallo”.

Tornando al voto di dopodomani, “nel caso in cui le elezioni nazionali a due turni dovessero dare la maggioranza a Le Pen e creare un governo di coabitazione, RN si troverebbe dunque costretta ad adottare misure difficili, contrarie alle sue vuote promesse. Ecco perché ora, quando le si chiede se farà marcia indietro sulla riforma delle pensioni, risponde ‘vedremo’. Inoltre, RN dovrà effettuare gli aggiustamenti fiscali descritti in precedenza, il che logorerà il partito in vista delle elezioni presidenziali. Una cosa è promettere, un’altra è governare. La prevedibile mancanza di una maggioranza assoluta nell’Assemblea Nazionale del RN e il diritto di veto del presidente avranno l’effetto di smorzare qualsiasi iniziativa”.

Il capo economista di Arcano Partners ha concluso la sua riflessione menzionando quanto scrisse Erodoto:

“Erodoto scrisse nel V secolo a.C. che la nobiltà persiana educava i propri figli a due principi fondamentali: il primo era di non mentire, il secondo di non contrarre debiti ‘perché chi contrae debiti finisce per mentire’. Il debito, il deficit e il populismo sono la più grande verità che lasciamo ad una indifesa prossima generazione. E per nascondere la nostra inadeguatezza, mentiamo a loro e a noi stessi”.