Spread BTP-Bund e bond euro: tassi Bce-Fed si riprendono la scena. La view post shock Francia

Ora che i BTP hanno recuperato tutto il terreno perso nei giorni febbrili che hanno preceduto le elezioni francesi, e ora che anche la Francia non è più sotto attacco, nonostante la situazione di ingovernabilità del paese che si è creata a seguito del voto, la domanda che gestori e investitori si pongono è fino a che punto questa nuova fase di calma sia sostenibile e, di conseguenza, come muoversi sui mercati obbligazionari.

Dopo lo shock delle elezioni anticipate in Francia annunciate da Macron e i risultati del voto, nessuna tensione particolare ha colpito i mercati dei titoli di stato di Italia e Francia:

la grande paura delle settimane precedenti, che ha portato gli investitori a fare incetta soprattutto di Bund si è anzi decisamente allentata, come fa notare Filippo Casagrande, chief investment steering & sustainability officer di Generali Investments.

Anche gli spread OAT-Bund e BTP-Bund a 10 anni si sono ristretti, scendendo dai valori massimi testati nelle settimane in cui protagonista, in Europa, è stata l’incognita dell’esito delle elezioni francesi.

Detto questo, sono state diverse le sedute in cui, a dispetto del calo dei rendimenti dei BTP e degli OAT francesi, gli spread di Italia e Francia sono saliti.

Il motivo? L’avversione al rischio, alimentata anche dalla fuga degli investitori dai titoli hi-tech Usa e da più di uno scivolone del Nasdaq, così come dall’incertezza sul futuro degli Stati Uniti in vista dell’Election Day di novembre, ha portato gli investitori a privilegiare i safe asset: a essere premiati sono stati ancora i Bund, i cui rendimenti sono così in diverse occasioni in modo più sostenuto rispetto a quelli dei BTP & di altri titoli di stato della periferia dell’area euro.

- Sui mercati la palla si sposta da elezioni Francia ad annunci tassi

- Bce non si muove dopo contentino. Fed più aperta a taglio tassi

- Bufera Francia passata? Giù spread BTP-Bund e OAT-Bund

- Ma l’attenti alla Francia c’è ancora. Occhio a spread bond banche

- Bund, BTP e Bonos: chi vince

- Non solo BTP: credito corporate e bond mercati emergenti

- Fed VS Bce: cosa prezza il mercato

Sui mercati la palla si sposta da elezioni Francia ad annunci tassi

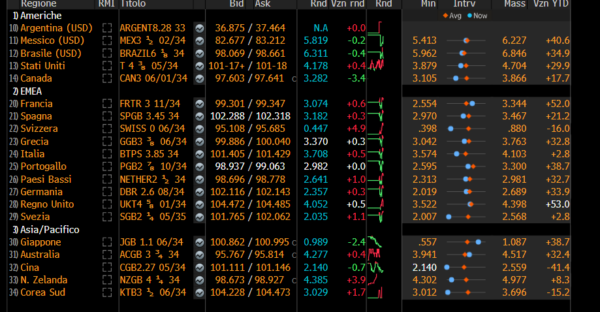

Occhio al trend dei tassi dei principali bond sovrani dell’area euro. Alle ore 15 della sessione odierna di oggi, martedì 30 luglio, i tassi dei BTP a 10 anni salgono lievemente portandosi al 3,708%, in deciso ribasso rispetto al 4,103% testato nelle sessioni successive all’annuncio delle elezioni anticipate francesi successivo all’esito delle elezioni europee.

Notiamo che la Grecia continua a fare ancora meglio dell’Italia, visto che i tassi dei bond sovrani ellenici a 10 anni sono più bassi di quelli dei BTP, viaggiando attorno al 3,370%. I tassi degli OAT francesi si attestano al 3,074%, ancora superiori a quelli del Portogallo che tornano a scendere sotto la soglia del 3%.

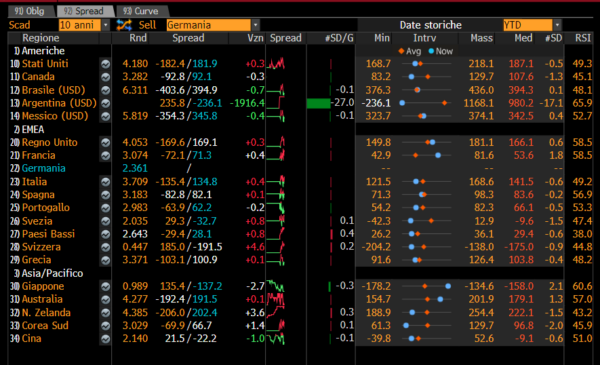

Riguardo agli spread, dalla tabella di Bloomberg emerge che lo spread OAT-Bund a 10 anni è in lieve progresso a 71,3 punti base.

Sale anche lo spread BTP-Bund, avanzando a 134,8 punti base circa.

Sui mercati a questo punto la palla si sposta dal tema delle elezioni francesi (che si sono tenute con doppio turno, il primo il 30 giugno scorso e il secondo il 7 luglio scorso) alle prossime decisioni sui tassi delle banche centrali.

Questa sarà infatti la settimana in cui a tenere banco saranno gli annunci sui tassi che arriveranno da diverse banche centrali:

per la precisione dalla Fed, il cui braccio di politica monetaria Fomc ha fatto i suoi ultimi annunci di politica monetaria, con tanto di sorpresa arrivata con il dot plot, alla metà di giugno; dalla Bank of England, su cui l’incertezza, come spiegano gli analisti, è ancora alta (c’è chi parla di un mini taglio dei tassi di interesse UK di 25 punti base, chi scommette su un ennesimo nulla di fatto); e dalla Bank of Japan che, da quando ha annunciato la svolta storica della fine dei tassi negativi in Giappone, è rimasta con le mani in mano, ma che nei prossimi giorni potrebbe secondo i mercati intervenire di nuovo, non solo alzando i tassi ma anche annunciando la nuova era di QT-Quantitative Tightening.

Di carne al fuoco per i mercati ce n’è fin troppa, in un contesto in cui la Bce si è già espressa nella sua ultima riunione pre ferie della metà di luglio, con cui ha lasciato a bocca asciutta le colombe, che speravano in un bis del taglio dei tassi del 6 giugno scorso.

La Bce rimane in ogni caso sempre sotto i riflettori, sia con le dichiarazioni dei suoi esponenti, che con le aspettative dei mercati sulle sue prossime mosse sui tassi. I BTP, di conseguenza, così come i bond sovrani dell’intera Eurozona, continueranno a pendere dalle labbra di Francoforte (oltre che da eventuali scossoni politici, ovviamente, che potrebbero tornare a manifestarsi in Francia).

LEGGI ANCHE

Tassi Bce: la (finta?) resa del falco Nagel sui tagli. Spread BTP-Bund: a vincere ora è la Germania

Tassi: la Bce di Lagarde presenta la data ‘ideale’ per il prossimo taglio. Il trend di BTP e spread

Calendario delle riunioni BCE del 2024, ecco quando saranno

Bce non si muove dopo contentino. Fed più aperta a taglio tassi

Riguardo alla Bce di Christine Lagarde, per quanto la riunione di politica monetaria del Consiglio direttivo ci sia già stata, gli investitori cercheranno di approfondire ogni dato che arriverà dal fronte macroeconomico dell’Eurozona per capire come muoversi, su cosa scommettere, e da che cosa proteggersi, in vista del prossimo appuntamento clou di settembre: mese visto come quello più probabile per sentire annunciare una nuova riduzione del costo del denaro, complice anche la maggiore apertura della Federal Reserve di Jerome Powell a fare la grande svolta sui tassi, iniziandoli a tagliare.

A dispetto di quanto afferma la presidente dell’Eurotower Christine Lagarde, infatti – recente la dichiarazione “non decide la Fed” – il rischio dell’inflazione importata che si scatenerebbe nel caso in cui la Fed fosse ancora riluttante a muoversi, blindando così il dollaro a dispetto dell’euro, costringe Francoforte a tenere gli occhi e le orecchie ben aperti su qualsiasi cosa trapeli da Washington, tra l’altro in tempi di elezioni Usa e con il candidato repubblicano ed ex presidente degli Stati Uniti Donald Trump che minaccia e avverte già la banca centrale americana.

Per ora, a dispetto delle varie sorprese che sparigliano le carte della scena politica globale – come la rinuncia alla corsa alla Casa Bianca da parte del presidente Joe Biden con tanto di endorsement a favore della sua vice Kamala Harris – e dopo lo shock seguito all‘annuncio delle elezioni anticipate in Francia da parte del presidente francese Emmanuel Macron – il mercato del reddito fisso made in Eurozona non è segnato da alcuno scossone particolare.

Il motivo risiede proprio negli ultimi dati macro sull’inflazione Usa, che hanno consentito alla Fed di Jerome Powell – così prezzano i mercati – di tirare qualche sospiro di sollievo e di essere più fiduciosa nella possibilità che il trend dei prezzi Usa torni al suo target del 2%.

Basta dare una occhiata ai tassi dei Treasury Usa, con i rendimenti decennali che scendono al 4,16%, prezzando una Fed più disponibile a tagliare il costo del denaro degli States, soprattutto dopo la pubblicazione del suo indice preferito per monitorare l’inflazione, ovvero il PCE core index.

I rendimenti dei BTP si adeguano a quelli dei Treasury e il risultato è quello di una calma quasi piatta.

Bufera Francia passata? Giù spread BTP-Bund e OAT-Bund

Il recupero dei BTP e degli OAT è messo in evidenza da Filippo Casagrande, chief investment steering & sustainability officer di Generali Investments, che ricorda i livelli a cui la tensione esplosa sui mercati aveva portato i rendimenti dei titoli di stato, presentando anche quelli che saranno i principali market mover del mercato del reddito fisso.

“Archiviate le tensioni in Francia (ma il paese rimane sotto osservazione), si guarda a dati macro (più deboli) e attese di tagli delle banche centrali”.

“Dopo le prime tensioni sui mercati europei in seguito all’annuncio di elezioni legislative anticipate in Francia, la seconda metà di giugno ha visto la preoccupazione rimanere elevata in attesa del primo turno del 30 giugno – ricorda Casagrande – Lo spread OAT-Bund si è confermato sopra quota 80 punti base, quello sui BTP italiani ha sfiorato quota 160 “.

Non solo: “L’azionario dell’Eurozona ha chiuso il mese in calo di oltre 2 punti percentuali, un gap notevole se confrontato con il +4,8% (in euro) segnato dall’indice statunitense S&P 500″.

Detto questo “l’assenza di una maggioranza, o meglio, l’impossibilità dei partiti di estrema sinistra ed estrema destra a formare un governo di maggioranza, sono stati accolti con favore dai mercati”.

E così la ritirata degli spread è stata notevole:

“Lo spread OAT-Bund è sceso di 15 punti base a quota 65, mentre il differenziale BTP-Bund è calato di ben 30 punti base, sotto i 130 punti base, scendendo così addirittura sotto i livelli pre-elezioni europee”.

Ma l’attenti alla Francia c’è ancora. Occhio a spread bond banche

Ma Casagrande non ha alcuna intenzione di abbassare la guardia verso la Francia: paese che rimane comunque ingovernabile.

“Nei mercati azionari – ha scritto il manager nella sua nota – abbiamo visto una ripresa, sebbene meno marcata e concentrata in alcuni settori, su tutti ottime performances delle banche. Tuttavia, bisogna notare che gli attivi francesi hanno e continuano a sottoperformare in questa fase di recupero”.

Non solo:

“gli spread dei bond delle banche francesi sono ancora un 5-10% sopra i livelli di inizio giugno, mentre le quotazioni azionarie delle stesse sono circa 7-8 punti percentuali in perdita”.

L’ansia Francia insomma non si è dissipata.

Casagrande spiega infatti che gli elementi sopra citati fanno “pensare ad una corretta preoccupazione degli investitori sul tema Francia” e che “la mancanza di un governo stabile non potrà che rendere più difficile l’approvazione di misure chiave, anche in termini di risanamento dei conti pubblici”.

Ma come muoversi tra i vari titoli di stato dell’area euro?

Nell’ultimo periodo si è messa in evidenza la sovraperformance dei Bund tedeschi – considerati un safe asset europeo – rispetto ai titoli di stato dei paesi periferici, Italia e Spagna incluse, ma anche rispetto a Parigi, capitale di un paese che un tempo era virtuoso e che ora non lo è più.

Bund, BTP e Bonos: chi vince

Il chief investment steering & sustainability officer di Generali Investments riassume i movimenti che si sono visti sul mercato obbligazionario svelando anche su cosa a suo avviso sarebbe meglio puntare.

“Per i bond governativi, confermiamo un atteggiamento costruttivo nel medio termine“, mentre “nel breve termine preferiamo i tassi del complesso europeo, in particolare Bund tedeschi , BTP italiani e Bonos spagnoli”.

“Questi ultimi due in particolare – ovvero i BTP e i Bonos – sembrano offrire una migliore combinazione in termini di spread rispetto ai titoli di stati francesi, sui quali non escludiamo nuovi allargamenti in caso di mancati progressi in ambito fiscale”.

Riguardo ai Treasury, ovvero ai titoli di stato americani, “abbiamo un approccio positivo sulla curva dei tassi e anzi consideriamo un eventuale rialzo del rendimento decennale in area 4,3%-4,4% come un possibile punto di accumulazione per il medio termine”.

In generale, “in campo obbligazionario, le performance degli ultimi due mesi sono state finalmente positive“.

Dunque, “riteniamo in generale che questa classe di attivi presenti rischi minori in termini di potenziali perdite, dati i livelli comunque elevati dei tassi reali. Inoltre, un peggioramento più marcato delle dinamiche di crescita negli Stati Uniti, nonché un calo dell’inflazione e conseguenti tagli da parte delle banche centrali potrebbero ulteriormente sostenere le performance. Infine, data la minore liquidità del periodo estivo, riteniamo opportuno insistere sulle strategie di carry, pur consapevoli del livello più contenuto degli spread”.

Non solo BTP: credito corporate e bond mercati emergenti

“Per quanto concerne il mondo del credito corporate – continua Casagrande – manteniamo una posizione costruttiva soprattutto in Europa dove la parte breve delle curve credito Investment Grade offre spread interessanti per il profilo limitato di duration. Inoltre, consideriamo interessante anche il mercato High Yield europeo, essendo al momento l’unica classe di attivi europei che offre un rendimento superiore al rendimento del cash”.

Rimanendo in area bond e spostandosi sugli emergenti, in questi paesi “si nota una incrementata volatilità , ma rimangono opportunità interessanti in termini di bond in valuta locale, grazie ai tassi reali elevati in paesi come Brasile, Messico e Sudafrica, e in misura minore in Polonia”.4

In ogni caso, Casagrande ricorda “la necessità di un atteggiamento più prudente sul rischio di cambio valutario alla luce dei maggiori rischi geopolitici, inclusa un’eventuale vittoria di Trump e un nuovo round di dazi che colpirebbe le esportazioni di questi paesi, anche indirettamente”.

Sia per quanto riguarda l’azionario che l’obbligazionario, Casagrande ‘presenta’ tutti gli ostacoli che rischiano di erodere il sentiment.

“A livello politico, assistiamo chiaramente a una situazione di forte incertezza che potrà influenzare significativamente i mercati finanziari. Dal punto di vista dei fondamentali, il tema importante di queste ultime settimane è il progressivo peggioramento degli indicatori economici negli Stati Uniti”.

Vero è che almeno i numeri relativi all’inflazione “hanno ridato fiato alle aspettative sui tagli dei tassi da parte della Fed, con il mercato che vede ora quasi tre tagli entro fine 2024“. Così come è vero che “gli ultimi dati hanno in generale sorpreso al ribasso, deludendo le aspettative degli analisti”: basti pensare all'”indice delle sorprese macroeconomiche per gli Stati Uniti”, che “è sceso ulteriormente, toccando il livello più basso degli ultimi due anni. Allo stesso modo, l’equivalente indice per l’Eurozona è sceso in territorio negativo da metà giugno, raggiungendo i minimi da inizio anno”.

Va precisato che, “per il momento, questo deterioramento dei dati non si è tradotto in variazioni significative nelle stime di crescita: negli Stati Uniti, la crescita prevista per il PIL reale nel 2024 è stata rivista dal +2,4% di un mese fa all’attuale +2,3%, mentre rimane invariata la stima per il 2025 (+1,8%). Nell’Eurozona, le variazioni sono nulle per entrambi i periodi, con una crescita del +0,7% nel 2024 e +1,4% nel 2025″.

Detto questo, nel caso degli Stati Uniti e dell’Eurozona, gli indicatori confermano come le economie stiano davvero perdendo colpi:

In Usa, dove “i dati macro più osservati sono quelli del mercato del lavoro”, è emerso che “a giugno i posti di lavoro creati nel settore privato sono stati solo 136mila e i dati precedenti sono stati rivisti al ribasso”, a fronte di un tasso di disoccupazione “salito dal 4,0% al 4,1%, il valore più alto da novembre 2021”. E “anche i salari hanno segnato una frenata, con una crescita in calo dal +4,1% al 3,9% su base annua”.

Il quadro segnala di conseguenza un “progressivo deterioramento di tutte le principali metriche del mercato del lavoro, dove siamo ancora in una fase iniziale”.

Ma l’attenti c’è ed è anche forte.

Casagrande ricorda infatti che “la storia insegna che è piuttosto raro evitare una recessione dopo un aumento di 5-7 decimi del tasso di disoccupazione dai minimi ciclici, e al momento siamo attorno a questi livelli”.

“Anche per quanto riguarda l’economia europea i segnali non sono brillanti : dopo alcuni mesi di dati che puntavano ad una ripresa dell’attività economica, vediamo ora segnali più incerti. I dati riferiti al mese di maggio su produzione industriale e vendite al dettaglio hanno deluso le attese ed anche alcuni indicatori di fiducia delle imprese (ZEW Survey, indice IFO in Germania) hanno segnato un calo”.

Per esempio, “guardando agli indici PMI dell’Eurozona, l’indice PMI Composito scende da 52,2 a maggio a 50,9 a giugno, con un calo sia nei servizi (da 53,2 a 52,8) sia nel settore manifatturiero (da 47,3 a 45,8). Va un po’ meglio per i consumatori, con l’indice di fiducia in ulteriore lieve ripresa, in larga parte grazie al rallentamento dell’inflazione negli ultimi mesi e il livello molto basso della disoccupazione (al 6,4%, il livello più basso dall’introduzione dell’euro)”.

Il rallentamento dei fondamentali economici si accompagna a un quadro inflazionistico non proprio, per essere precisi, così rassicurante.

Nell’esaminare il dato relativo all’inflazione di giugno (CPI), si comprende come non sia, infatti, sottolinea l’esperto di Generali Investments, “tutto oro quel che luccica”.

“Guardando al dettaglio dei numeri, vediamo che il calo dell’inflazione core è stato guidato da fattori volatili (come il costo dei servizi di trasporto), mentre la parte che riguarda i servizi core non volatili ha segnato un’accelerazione, passando dal +4,5% al +4,7% su base annua. Va inoltre sottolineato che il dato pubblicato il giorno seguente sui costi di produzione (solitamente un indicatore anticipatore dell’inflazione al consumo) ha sorpreso al rialzo: la sua componente core segna, infatti, un +3,0% rispetto al +2,5% precedente”.

“Tutto questo suggerisce che una parte importante dell’inflazione al consumo potrebbe tornare ad accelerare nei prossimi mesi: stiamo parlando, in particolare, dei cosiddetti beni core non volatili, che sono maggiormente esposti ai costi (nuovamente in crescita) legati al commercio internazionale e alle varie materie prime usate nel processo di produzione. Se questo avvenisse , bisognerà valutare l’impatto di una probabile ri-accelerazione di questa componente e vedere se la pressione al ribasso che deriva dal graduale aumento della disoccupazione sarà sufficiente a garantire una continuazione del calo dell’inflazione verso il target del 2%”.

Rimanendo in tema prezzi, “nell’Eurozona non ci sono state, invece, grosse sorprese. L’inflazione complessiva a giugno ha segnato un lieve calo dal +2,6% precedente all’attuale +2,5%, mentre l’inflazione core è rimasta ferma al +2,9%. Come per gli Stati Uniti, va però sottolineato come l’inflazione dei servizi rimanga elevata (stabile al +4,1%), soprattutto a causa di una dinamica salariale sostenuta grazie ai livelli contenuti di disoccupazione”.

“Per quanto riguarda le stime degli analisti, non si registrano cambiamenti significativi rispetto ad un mese fa. La previsione per l’inflazione media nell’Eurozona nel 2024 è ferma al +2,4%, mentre quella per il 2025 rimane al +2,1%. Calo marginale per l’inflazione statunitense per quest’anno, con la stima che scende da +3,2% a +3,1%, mentre è invariata la stima per il 2025 (+2,4%)”.

“Nel corso delle prossime settimane sarà importante capire l’effettiva entità del rallentamento negli Stati Uniti , dove il livello di supporto fiscale rimane ancora elevato, e questo riduce sensibilmente il rischio di una recessione, ma è bene monitorare le aree più fragili e sensibili all’aumento dei tassi di interesse, su tutti il credito al consumo e il settore immobiliare”.

“In Europa, l’attenzione è sull’impatto dell’incertezza politica in Francia sull’economia del paese, nonché sull’entità dei piani di aggiustamento fiscale (su tutti in Italia e Francia) previsti dal nuovo patto di stabilità”.

“Guardando ai mesi a venire, l’attenzione rimarrà sull’effettiva discesa dell’inflazione core dei servizi, che rimane ancora elevata negli Stati Uniti e nell’Eurozona, così come in altre geografie come il Regno Unito. Negli Stati Uniti, il graduale rialzo della disoccupazione e la moderazione nel tasso di crescita dei salari dovrebbero aiutare già nei prossimi mesi, mentre nell’Eurozona questo potrebbe richiedere più tempo”.

“Come rischi principali vediamo un possibile impatto sui prezzi dei beni core al consumo, data la ripresa delle pressioni al rialzo a monte, sul lato produzione. Infine, l’incognita principale non solo per questa seconda metà del 2024 ma soprattutto per il 2025 è rappresentata dall’eventuale introduzione di nuovi dazi da parte degli Stati Uniti, non solo contro la Cina ma anche verso l’Europa, in caso di vittoria di Trump alle elezioni di novembre”.

Fed VS Bce: cosa prezza il mercato

Il trend dei BTP, degli OAT francesi e in generale dei titoli di stato dell’area euro sarà condizionato dall’evoluzione della politica monetaria della Bce, così come sarà la Fed di Jerome Powell a pilotare la performance dei Treasury. Casagrande ha messo in evidenza che, per quanto riguarda gli Stati Uniti, “il mercato ora sconta 65 punti base di tagli da parte della Fed entro fine anno, con un primo taglio dello 0,25% già a settembre. Un mese fa, la stima per fine anno era di tagli per 48 punti base”.

Per quanto riguarda invece la Bce, “le variazioni sono più contenute. Dopo il primo taglio dei tassi a giugno, gli analisti vedono ora un secondo possibile taglio tra settembre e ottobre, seguito da una probabile terza riduzione nel mese di dicembre”.

Questo significa che, “in totale, il mercato vede 47 punti base di tagli, non lontano dalla stima di 43 punti base del mese scorso”.

D’altronde, la Bce paga “due tipi di incertezze: la già citata persistenza dell’inflazione dei servizi e il quadro problematico della politica francese, che rischia di portare a uno stallo sul necessario aggiustamento fiscale del paese.

In generale, “guardando ai prossimi mesi, gli indicatori da tenere sotto osservazione rimangono gli stessi: andamento del mercato del lavoro, andamento dell’inflazione dei servizi, retorica e/o nuove informazioni sulle modalità di nuovi dazi in caso di vittoria di Trump alle presidenziali Usa”.