Tassi Bce: la (finta?) resa del falco Nagel sui tagli. Spread BTP-Bund: a vincere ora è la Germania

Anche il falco tedesco Joachim Nagel apre alla possibilità di ulteriori tagli dei tassi di interesse dell’area euro da parte della Bce. E’ quanto riporta Bloomberg, riferendosi alle dichiarazioni rilasciate dal presidente della Bundesbank ed esponente del Consiglio direttivo della Banca centrale europea guidata da Christine Lagarde.

Il sì, ovviamente, è condizionato a quanto emergerà dai prossimi dati economici che verranno diffusi dal fronte macro dell’Eurozona:

Nagel sembra essere comunque favorevole a una nuova sforbiciata del costo del denaro dell’area euro, dopo quella mini annunciata quasi due mesi fa.

Sul mercato dei titoli di stato, prosegue intanto il buy Germania, con gli investitori che, in un clima di avversione al rischio, preferiscono puntare più sui titoli di stato tedeschi, ovvero sui Bund, che sui titoli di stato periferici, come i BTP, per la loro natura di safe asset, o anche asset rifugio.

Prova del nove di questo sentiment di risk off è il trend dello spread BTP-Bund a 10 anni, che si accompagna oggi al KO di Piazza Affari.

Il punto su spread BTP-Bund: l’Italia non batte più la Germania

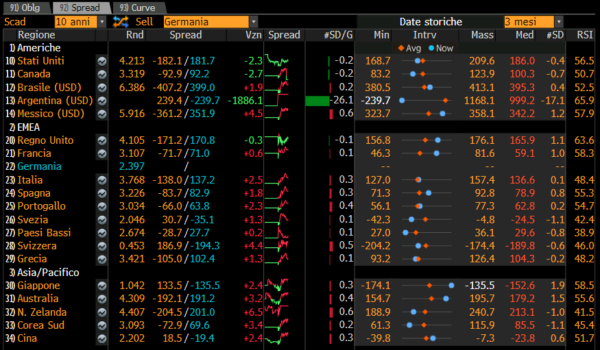

Di fatto, per quanto anche i rendimenti dei BTP decennali stiano scendendo, il calo più sostenuto dei tassi dei Bund tedeschi si traduce in uno spread BTP-Bund al rialzo.

Si può dire di conseguenza che, almeno da un po’ di sessioni a questa parte, non vale più quanto era stato messo in evidenza all’inizio di questo 2024: ovvero che i BTP stavano riportando una performance migliore rispetto a quella dei Bund.

Ora la situazione sembra ribaltata, rispetto a quella di qualche mese fa. Il che significa che non vale più quanto veniva scritto in precedenza, in riferimento a uno spread BTP-Bund che andava sempre più giù e di una Italia che batteva la Germania”.

A certificarlo sono gli stessi numeri, almeno quelli recenti, ma anche andando ancora più indietro quando, nei giorni infuocati precedenti l’esito finale delle elezioni francesi, gli acquisti avevano avuto per oggetto più i Bund che i BTP.

Nella giornata di oggi, i tassi dei BTP a 10 anni scendono nel primo pomeriggio di 2 punti base al 3,77%, mentre i rendimenti dei Bund tedeschi arretrano di 4,5 punti, al 2,396%, confermando come i buy si stiano dirigendo più verso i titoli di stato made in Germany che made in Italy.

Guardando agli altri bond sovrani dell’area euro, a scendere sono anche i tassi degli OAT francesi, in calo alle 14 circa ora italiana di 3,9 punti base al 3,108%, livello ancora superiore ai tassi del Portogallo, che viaggiano al 3,035%

Con i tassi dei Bund che scendono in modo più importante rispetto a quello dei BTP, lo spread BTP-Bund si allarga a 137,2 punti base, rimanendo comunque lontano dai massimi testati negli ultimi tre mesi, ovvero rispetto a quei 157,4 punti base toccati nel bel mezzo dell’ansia per le sorti della Francia, a un soffio dalla soglia psicologica di 160 punti base.

Occhio anche allo spread OAT-Bund a 10 anni, ovvero allo spread Francia-Germania, che viaggia attorno a 71 punti base, dopo essere balzato fino ai massimi di 81,6 punti base in attesa del risultato del voto francese.

Taglio tassi Bce, Nagel: possibile tagliare ancora i tassi

Tornando a Joachim Nagel, la buona notizia è che anche il falco tedesco, così come altri esponenti del Consiglio direttivo della Bce, ha detto di essere favorevole all’arrivo di un altro taglio dei tassi di interesse, dopo l’unica sforbiciata mini di quest’anno, del 6 giugno scorso, successiva alla carrellata di rialzi che la Bce ha annunciato fino al settembre del 2023.

I “se” e i “ma” non sono tuttavia mancati.

“Se i numeri rimarranno gli stessi nel corso dei prossimi 12 mesi, potrebbe esserci la possibilità di ridurre ulteriormente i tassi in un meeting o in un altro”, ha detto il numero uno della Bundesbank, parlando ai giornalisti da Rio de Janeiro, in occasione del meeting dei ministri delle finanze del G20.

“Se i numeri rimarranno gli stessi nel corso dei prossimi 12 mesi, potrebbe esserci la possibilità di ridurre ulteriormente i tassi in un meeting o in un altro”, ha detto il numero uno della Bundesbank, parlando ai giornalisti da Rio de Janeiro, in occasione del meeting dei ministri delle finanze del G20.

In realtà, a valutarla meglio, la frase di Nagel sembra contenere ancora quei toni hawkish che caratterizzano il banchiere:

l’arco temporale preso in considerazione è quello dei “prossimi 12 mesi”; Nagel parla inoltre al condizionale, indicando che “potrebbe esserci una chance” (“there might be a chance”).

Non proprio dichiarazioni sufficienti ad allontanare la paura che la Bce possa mantenere i tassi dell’Eurozona “higher for longer”, ovvero più alti per un periodo di tempo più lungo.

Nagel ha ricordato inoltre che la Bce non ha certo “il pilota automatico” nel decidere quando e se tagliare i tassi, che “bisogna essere semplicemente pazienti e, prima di tutto, mantenere la politica monetaria in territorio restrittivo fino a quando l’inflazione non avrà raggiunto un livello stabile del 2%”.

Non sarà più hawkish come in passato, ma le dichiarazioni di Joachim Nagel non hanno certamentre un suono che si può definire dovish.

Al momento, a seguito del nulla di fatto del meeting del 18 luglio scorso, i tassi sui depositi, i tassi di interesse sulle operazioni di rifinanziamento principale e i tassi di interesse sulle operazioni di rifinanziamento marginale dell’Eurozona sono pari rispettivamente al 3,75%, al 4,25% e al 4,50%.

LEGGI ANCHE

Tassi: la Bce di Lagarde presenta la data ‘ideale’ per il prossimo taglio. Il trend di BTP e spread

Calendario delle riunioni BCE del 2024, ecco quando saranno

L’appello: Bce escluda paesi ad alto debito in decisioni bond

Nel frattempo, Robin Brooks, capo economista @IIF, ovvero dell’Institute of International Finance, ex responsabile strategist forex di Goldman Sachs, ha lanciato alla Bce l’ennesimo appello, chiedendo a Francoforte che i paesi caratterizzati da un elevato debito pubblico vengano esclusi dalle decisioni relative agli acquisti dei titoli di stato.

“La Bce ha bisogno di una riforma”, ha rimarcato, con un nuovo post su X ex Twitter, aggiungendo che “le decisioni su una qualsiasi operazione di acquisto di bond sovrani dovrebbero escludere i paesi ad alto debito”: quindi l’Italia e altre economie alle prese con l’eterna angoscia dei conti pubblici.

L’economista è tornato su un tema a lui caro, invocando lo stop alla permanenza dei “titoli di stato di paesi altamente indebitati” nel bilancio della Bce e auspicando anche l’esclusione degli stessi paesi dai processi decisionali con cui la Banca centrale europea stabilisce se, quando e come acquistare o meno i bond sovrani del blocco.

Nel post, l’economista ha concordato sul fatto che, per quanto riguarda le decisioni di politica monetaria, come quelle sui rialzi o sui tagli dei tassi, deve essere l’intero Consiglio direttivo dell’Eurotower a valutare eventuali mosse.

Ma “le decisioni su qualsiasi operazione di acquisto di bond sovrani dovrebbero escludere i paesi ad alto debito”.

Brooks ha puntato così di nuovo il dito contro una Bce che tutti, soprattutto in Italia vedono dall’inizio del ciclo dei rialzi dei tassi anti-inflazione e in vista della fine imminente del bazooka PEPP-QE pandemico una banca centrale sempre più avara e meno propensa a blindare i bond sovrani dell’area euro dalla speculazione.

Per l’ex di Goldman Sachs, invece, l’Eurotower è fin troppo generosa, visto che, anche in questi ultimi due anni in cui ha alzato ripetutamente i tassi per sconfiggere la piaga dell’inflazione in Eurozona, ha continuato a proteggere il debito pubblico italiano, facendo scendere in modo artificiale i rendimenti dei BTP e contenendo di conseguenza lo spread BTP-Bund, a suo avviso anche troppo basso.

Più volte Robin Brooks si è detto contrario a una Bce salva BTP salva Italia: diversi gli alert che ha lanciato sul debito pubblico italiano, a partire dai tempi in cui la carta italiana poteva ancora contare sul maxi regalo del QE-Quantitative easing ormai defunto, ma nonostante ciò finiva puntualmente per cadere nelle fauci della speculazione.

LEGGI ANCHE