Con l’Italia del M5S-Lega torna alla ribalta il termine PIIGS, agenzie rating sull’attenti

L’acronimo PIIGS – insieme alla sua versione più soft PIGS – era finito (quasi) nel dimenticatoio, per buona pace dei mercati europei. Coniato da Jim O’Neill di Goldman Sachs, utilizzato senza grandi problemi dalla stampa finanziaria globale, soprattutto di matrice anglosassone, e diventato pilastro del vocabolario della crisi dei debiti sovrani, l’acronimo faceva riferimento ai cinque anelli più deboli dell’Europa: Portogallo, Italia, Irlanda, Grecia, Spagna. Tutti paesi caratterizzati da elevato debito pubblico e da fondamentali economici incerti, che rischiavano di far saltare l’architettura dell’euro e dell’Eurozona.

L’acronimo aveva innescato diverse polemiche, ed era stato considerato dai diretti interessati a dir poco offensivo (pigs in inglese significa ‘maiali’), se non razzista. Ciò non aveva impedito il suo utilizzo, soprattutto dalla comunità finanziaria.

Nel 2017 PIIGS è diventato anche un film documentario italiano, che ha analizzato gli effetti dell’austerity sulla società europea, in particolare del Sud Europa.

La sigla torna ora di attualità, rispolverata dall’ipotesi di un governo M5S-Lega, che è diventata un vero e proprio caso per il mondo della finanza. Al punto che i vari alert lanciati nelle ultime ore dalla nutrita platea di economisti, strategist di mercato e funzionari europei hanno ricreato l’incubo.

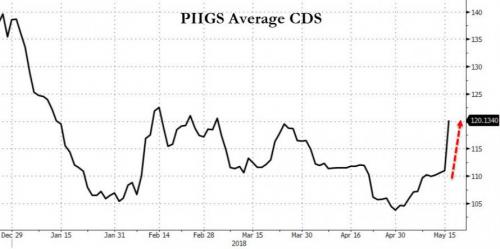

Risultato: in media, i credit default swap (cds, contratti assicurativi per difendersi dal rischio che un bond faccia default), dei PIIGS sono saliti in modo piuttosto sostenuto, come certifica il grafico.

La responsabilità, in questa fase in cui i riflettori sono puntati tutti sull’Italia, è dei cds italiani.

Cds è un altro acronimo ampiamente utilizzato, così come quello dei Piigs, nel periodo della crisi dei debiti sovrani in Europa.

Sta per credit default swap, ovvero indica quei contratti assicurativi a cui gli investitori ricorrono per proteggersi contro il rischio di default: in questo caso specifico il rischio che lo Stato italiano non rimborsi i titoli di debito italiai. Come parametro vengono presi in considerazione i cds a cinque anni, ovvero dei BTP con scadenza a cinque anni.

Ora, questi cds sono balzati nelle ultime ore a 110 punti base, al record dall’inizio dell’anno. E ovvio, più il valore di tali contratti è elevato, più significa che la tensione sui mercati cresce: più investitori chiedono di fatto più contratti per tutelarsi contro il rischio di default, e la richiesta maggiore fa salire – come è naturale secondo le leggi della domanda e dell’offerta – le quotazioni di questi strumenti.

Il grafico di cui sopra fa praticamente anche una fotografia del rischio contagio che arriva dall’Italia, in quanto conferma la pressione rialzista che i cds italiani esercitano sui cds di tutti gli altri paesi Piigs.

In questa situazione, le agenzie di rating si mettono sull’attenti. Nelle ultime ore, in un’intervista rilasciata a Reuters, DBRS ha ammesso di considerare “deludenti” i recenti sviluppi della politica italiana.

In riferimento al contenuto della bozza del contratto di governo M5S-Lega Nichola James, co-responsabile globale dei rating sovrani, ha detto di apprezzare il fatto che l’ultima bozza non metta in discussione l’adesione dell’Italia all’euro, né ripresenti la richiesta alla Bce di cancellare debito per 250 miliardi.

Detto questo, per James è “inverosimile che le nuove politiche fiscali (che si sostanziano nello stop alla legge Fornero, nell’introduzione della flat tax e del reddito di cittadinanza) possano essere autofinanziate. Dunque tali proposte “potrebbero mettere a rischio la prosecuzione della riduzione del rapporto debito-Pil alla base dell’attuale rating”.

“Deviazioni fiscali avverse- continua l’esperto- sono negative per il merito di credito, mentre ogni stimolo alla crescita può risultare di breve durata, sebbene riconosciamo che le passate riforme strutturali stiano generando frutti”.

Dbrs ha attualmente una valutazione BBB (high)sull’Italia, con outlook stabile. Il suo prossimo verdetto arriverà il 13 luglio.

Nella sessione odierna, lo spread BTP-Italia rimane sotto controllo soltanto per qualche ora: a metà giornata torna a schizzare verso l’alto fino al massimo intraday di 158,80 punti base, a fronte di tassi sui BTP decennali in crescita al 2,21%. Tra gli operatori rimane il timore sull’Italia che, lo scorso giovedì 16 maggio, ha scatenato l’incubo, con lo spread balzato fino a oltre +16%, a fronte del rally dei tassi che è stato il più forte dal 2017.

Quel giorno i mercati hanno reagito con il panico alla bozza iniziale del contratto di governo M5S-Lega, il cui contenuto è stato rivelato dall’Huffington Post. Bozza che aveva tra i suoi punti principali la richiesta alla Bce di azzerare titoli di stato italiani per un valore di 250 miliardi e la possibilità di uscire dall’euro.

Entrambe le proposte sono sparite dalla bozza più recente del contratto. Tutto questo, mentre il contratto è arrivato nelle scrivanie dei leader di M5S e Lega, Luigi Di Maio e Matteo Salvini, e mentre manca a questo punto il nome del premier.

(aggiornato alle 12.19 ora italiana)

@lauranaka