Elezioni, BTP scaricati soprattutto da banche italiane. Che passano la patata bollente alla BCE

I gestori italiani e mondiali saranno anche poco preoccupati per l’esito delle elezioni politiche italiane, vista la fiducia che continuano a riporre nei BTP. Diverso è il caso delle banche italiane che invece, stando a quanto rivela un report firmato Jefferies, si stanno confermando in queste settimane concitate prima del voto tra i più grandi venditori di bond italiani…alla Bce.

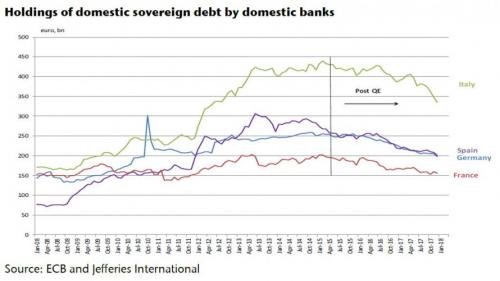

Jefferies fa notare che, nel mese di dicembre, gli istituti hanno ridotto di fatto le loro partecipazioni nel debito sovrano italiano di ben 12,6 miliardi di euro, e di 40 miliardi di euro (il 10,5% del debito outstanding) nell’intero quarto trimestre del 2017.

Certo, l’analisi mette in evidenza che i dati sono di per sé volatili, visto che gli istituti effettuano di norma cambiamenti in vista della fine dell’anno; ma, anche in base agli standard precedenti, la decisione di questi ultimi mesi viene considerata “senza precedenti”.

Inoltre, la vendita di BTP dalle banche italiane alla Bce sembra essere diventata un fenomeno cronico visto che, dall’inizio del Quantitative easing inaugurato da Mario Draghi, il valore dei bond sovrani italiani, oggetto del passaggio di proprietà dalle banche italiane alla Banca centrale europea, è ammontato a ben 100 miliardi di euro.

I dati parlano chiaro e riportano sotto i riflettori una delle spine conficcate nel fianco dell’Italia, ovvero l’abbraccio mortale tra BTP e banche, di cui aveva parlato S&P.

Moritz Kraemer, responsabile della divisione dei debiti sovrani di S&P, aveva rispolverato lo scorso anno quell’espressione di “abbraccio mortale” o “doom loop”, che era stata tanto usata durante il picco della crisi dei debiti sovrani in Italia, nella drammatica estate – seguita da un drammatico autunno – del 2011.

Moritz si era posto il seguente interrogativo:

“Poniamo il caso che si verifichi un sell off sui titoli governativi italiani, o che arrivi l’annuncio di un tapering (da parte della Bce). A quel punto il sistema bancario italiano sarà estremamente esposto, considerata la presenza, nei bilanci delle banche, dei bond sovrani”. E, “se questo problema dovesse peggiorare, scatenando anche salvataggi di stato del settore bancario, si assisterebbe a un circolo vizioso, che aggiungerebbe un altro elemento di complessità”.

Una “cosa del genere è già accaduta (aveva detto, riferendosi al circolo vizioso BTP-banche) e diciamolo: i problemi del settore finanziario italiano non attengono a una o due banche: si tratta di un problema diffuso”. Questa osservazione era stata rilasciata a Reuters lo scorso 23 maggio.

E’ per spezzare questo abbraccio mortale che le banche italiane hanno deciso di smobilizzare BTP e altri bond italiani?

Se così fosse, gli analisti la vedono dopo tutto come una buona notizia. Ma tali vendite non finirebbero per esercitare una pressione ribassista sui titoli italiani, scatenando l’aumento dei costi di rifinanziamento del debito?

Finora, sicuramente, in vista delle elezioni politiche italiane che sono ormai imminenti, a parte qualche parentesi di tensione che è stata avvertita verso la fine dell’anno scorso, i BTP non solo tengono ma fanno meglio di molti altri bond europei.

C’è voglia di BTP, insomma, tanto che lo spread è ai minimi dal 2016.

Un bel progresso, ovviamente sostenuto dagli acquisti della Bce effettuati nell’ambito del piano Quantitative Easing, se si considera ciò che avvenne nel 2011: in particolare, il 9 novembre del 2011 può essere ricordato come il giorno in cui l’Italia fu sull’orlo del baratro, con i tassi sui BTP decennali che volarono fino al record del 7,47%, rispetto al 2% attuale.

Guardando alla situazione attuale, c’è da dire che diversi gestori interpellati nelle ultime settimane hanno ammesso chiaramente di essere positivi sui BTP. E a metà gennaio Nick Gartside, chief investment officer di JP Morgan Asset Management, in uno studio stilato sempre da Reuters, si era così espresso:

“Le elezioni italiane offrono un’opportunità di acquisto. Se si fa un passo indietro e si guarda da una certa distanza alla salute dell’economia italiana, e all’economia della zona euro in generale, il debito pubblico italiano risulta attraente“.

Ottimismo confermato dalla stessa performance che diversi asset -bond, azioni, commodities – hanno riportato nel mese di gennaio appena concluso. Dal report di Deutsche Bank è emerso infatti che, nell’ambito del reddito fisso, i BTP hanno riportato una delle migliori performance.

Per ora, dunque, il mercato italiano sembra al sicuro. Bisognerà certo vedere come i movimenti isterici che stanno scombussolando il mercato mondiale dei bond si ripercuoteranno sui titoli.