Schiaffo tassi anche per l’Australia, banche centrali in crisi nella lotta contro l’inflazione

Non solo negli Stati Uniti: l’ansia dei mercati per la prospettiva di tassi più alti per un periodo di tempo più lungo esplode anche in Australia, alimentando ulteriormente il dubbio che non sia certamente soltanto la Fed, a dispetto delle strette monetarie continue e incessanti lanciate negli ultimi due anni, a non essere riuscita a domare la bestia dell’inflazione.

L’ultima sorpresa negativa è arrivata oggi dall’Australia, con la pubblicazione dell’indice dei prezzi al consumo che, contrariamente alle aspettative e alle speranze dei mercati, è tornato a infiammarsi nel mese di aprile.

Il dato è infatti salito su base annua del 3,6%, oltre il +3,4% atteso dagli analisti interpellati da Reuters e in accelerazione rispetto al +3,5% di marzo.

Nessun processo disinflazionistico in corso, dunque: la dinamica dei prezzi è tornata, piuttosto, a rafforzarsi.

Immediato il peggioramento del sentiment sul mercato azionario: la borsa di Sidney ha chiuso in calo di oltre l’1%, mentre sul forex il dollaro australiano ha prezzato lo scenario di “higher rates for longer”, per l’appunto di tassi più alti per un periodo di tempo più lungo, salendo nei confronti del dollaro Usa fino a $0,6654, per poi ridurre i guadagni.

Il fatto che il dollaro australiano abbia limato i rialzi si spiega con la solidità della valuta Usa, dovuta alla possibilità sempre più concreta che la Fed finisca per non tagliare i tassi neanche una volta nel 2024. Così come, d’altronde, l’RBA (Reserve Bank of Australia), banca centrale australiana, dopo il dato di oggi.

Tassi Australia: rischio nessun taglio in 2024 come per la Fed?

Sul caso dell’Australia, proprio la scorsa settimana gli analisti di ING avevano lanciato un chiaro avvertimento, in attesa della pubblicazione dell’indice dei prezzi al consumo di aprile di oggi:

“Un altro report sull’inflazione negativo dall’Australia e considereremo l’opzione di rimuovere dalle nostre previsioni un taglio dei tassi della Reserve Bank of Australia nel quarto trimestre di quest’anno. Due altri dati sull’inflazione negativi, e potremmo considerare l’eventualità un rialzo dei tassi”.

“Un altro report sull’inflazione negativo dall’Australia e considereremo l’opzione di rimuovere dalle nostre previsioni un taglio dei tassi della Reserve Bank of Australia nel quarto trimestre di quest’anno. Due altri dati sull’inflazione negativi, e potremmo considerare l’eventualità un rialzo dei tassi”.

Quel “report negativo sull’inflazione” australiana si è presentato, ragion per cui a questo punto ING ritiene che il taglio auspicato dei tassi in Australia e previsto per la fine del 2024, di fatto, non ci sarà:

uno scenario che i mercati hanno scontato subito visto che i trader hanno azzerato le speculazioni su una sforbiciata dei tassi in Australia per quest’anno, rimandando le attese di un primo taglio addirittura al maggio del 2025.

E bisogna sperare che nei mesi prossimi l’indice CPI non continuerà a puntare verso l’alto, perché in quel caso di nuovo ING, molti altri economisti e la stessa banca centrale australiana RBA (Reserve bank of Australia) inizieranno forse davvero a considerare l’eventualità che i tassi australiani tornino a essere alzati. Cosa che sta accadendo, d’altronde, già negli Stati Uniti.

LEGGI ANCHE

Tassi Fed: Powell e l’inflazione Usa che gli gioca altri brutti scherzi. Ma la frase gela i falchi

Tassi Fed: nuova batosta inflazione per Powell. Il grande rischio è ormai realtà?

L’inflazione strema anche la Bce e la Bank of England

Tutta colpa dell’inflazione, insomma,

che continua a confermarsi ostinata, che si parli di Stati Uniti o di Australia, e non solo, e che continua ad assediare i banchieri centrali di tutto il mondo: non solo Jerome Powell, numero uno della Federal Reserve, tra l’altro in attesa di un nuovo verdetto, pronto a essere emesso dal fronte macroeconomico Usa.

In trepidazione, in attesa del rapporto sull’inflazione dell’area euro, anche la Bce di Christine Lagarde, reduce dalla sorpresa negativa dei salari , il cui taglio dei tassi nell’imminente riunione del Consiglio direttivo dell’Eurotower dovrebbe essere però, a questo punto, blindato.

Tra le altre banche centrali, non è sicuramente tranquilla neanche la banca centrale del Regno Unito, ovvero la Bank of England, che agli inizi di maggio ha lasciato i tassi UK invariati per il sesto meeting consecutivo, al 5,25%, e che qualche giorno fa si è trovata a interpretare i numeri sull’inflazione britannica che, pur indicando un indebolimento, si sono confermati più alti di quanto stimato.

Nel mese di aprile, l’indice dei prezzi al consumo UK ha rallentato da un lato la sua crescita dal ritmo del 3,2% di marzo al +2,3%, riportando un rialzo inferiore al 3% per la prima volta dal luglio del 2021. Dall’altro lato, gli economisti avevano previsto un indebolimento più marcato del ritmo di crescita, al +2,1%.

L’inflazione dei servizi è rimasta inoltre più che solida, salendo al ritmo annuo del 5,9%, rispetto al +6% di marzo, ben al di sopra del +5,5% stimato sia dalla Bank of England che dagli analisti intervistati da Reuters, mentre l’inflazione core è avanzata del 3,9%, in calo rispetto al 4,2% di marzo, ma ancora troppo elevata.

I numeri hanno scatenato l’ennesimo repricing sui tassi da parte dei mercati che, nel giorno della pubblicazione dell’indice CPI, sono arrivati a prezzare addirittura un taglio a giugno con una probabilità pari ad appena il 15%, in forte calo rispetto a quella del 50% di appena un giorno prima.

Negli ultimi giorni, la probabilità di una sforbiciata dei tassi UK durante l’estate è tornata a rafforzarsi, grazie anche alle dichiarazioni del vice governatore uscente della Bank of England Ben Broadbent.

Timing taglio tassi: incertezza anche in Corea del Sud

Tra le altre banche centrali incerte sul timing dei tagli dei tassi anche quella della Corea del Sud, con il governatore Rhee Chang-yong che, commentando la decisione di confermare i tassi di interesse al 3,50% per l’undicesima volta consecutiva, ha detto che l’istituzione “necessita di più tempo per avere fiducia nel fatto che l’inflazione convergerà verso il target, dal momento che i rischi al rialzo sull’outlook dell’inflazione sono aumentati dal mese di aprile”.

“Le incertezze sul momento in cui taglieremo i tassi sono aumentate – ha ammesso Rhee – Le aspettative sono di un taglio nel secondo semestre, ma c’è incertezza”.

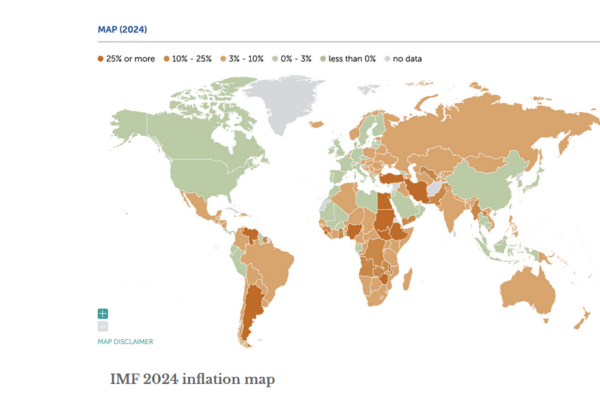

Un articolo firmato Global Finance ha ripresentato intanto la mappa dell’inflazione del 2024 stilata dall’Fmi, Fondo Monetario Internazionale, che di recente ha tra l’altro invitato le banche centrali a non affrettarsi a tagliare i tassi.

Rialzi tassi banche centrali anti-inflazione efficienti fino a che punto?

Nell’articolo “Inflation Rate 2024: A Global Comparison” di Global Finance, è stata affrontata la frustrazione che le banche centrali stanno provando nell’assicurarsi che l’inflazione non sia più un problema, tale da costringerle a tornare ad alzare i tassi.

Tra i motivi alla base della persistenza dell’inflazione, Global Finance ha fatto la seguente riflessione:

“Molte aziende hanno preso l’inflazione come una scusa per aumentare i prezzi in misura decisamente superiore rispetto all’aumento dei costi di produzione, riportando alcune delle trimestrali migliori e margini di profitto tra i più alti della storia”.

L’articolo ha menzionato a tal proposito le aziende produttrici di inalatori contro l’asma, “forse l’esempio più noto di questo” trend, se si considera che “i prezzi (di questi dispositivi medici) sono balzati dai $10 circa di 10 anni fa a $100, anche a fronte di un aumento dei costi di produzione che non è stato altrettanto importante”.

“Questo è il motivo – si legge nell’articolo – per cui neologismi come ‘shrinkflation‘ (la strategia di ridurre la dimensione o il peso di un prodotto, senza che ci sia una riduzione anche del prezzo) e ‘greedflation’ (una situazione in cui l’aumento dei prezzi dei beni non è il risultato dei costi di produzione) hanno iniziato a fare la loro comparsa nelle notizie“.

Il problema è che “c’è poco che le banche centrali possano fare con gli strumenti a loro disposizione, sia nel fronteggiare questi fenomeni che le pressioni inflazionistiche che ne derivano”, visto che “le società che esercitano un potere quasi monopolistico sulle scelte dei consumatori possono fissare i prezzi così come vogliono”, soprattutto se poi, così come si sta verificando, le aspettative dei consumatori si traducono in profezie che si autoavverano.

Global Finance ha poi ricordato che, quando l’inflazione continua a salire invece di scendere o rallentare, niente di buono accade.

Una conseguenza è quella che gli economisti chiamano ‘stagflazione’, ovvero quella che vede la crescita economica finire “in una fase di stallo, la disoccupazione rimanere alta, così come l’inflazione elevata”.

“C’è poi lo scenario da incubo di ogni banchiere centrale: l’iperinflazione, situazione in cui i prezzi crescono in modo incontrollato scatenando la caduta libera della valuta di riferimento, così come accadde in Germania dopo la Prima Guerra Mondiale, durante la Repubblica di Weimar”.

Global Finance ha rimarcato che, tra l’altro, “non c’è bisogno di guardare alla storia per scovare esempi di iperinflazione”: sono dieci anni per esempio che lo Zimbabwe è alle prese con il boom di inflazione, mentre secondo le stime dell’Fmi quest’anno l’inflazione del Venezuela balzerà del 250% (che, lo si creda o meno, sarà comunque un miglioramento significativo rispetto a quei numeri a cinque cifre di qualche anno fa); al secondo posto ci sarà il Sudan, con una inflazione pari al 145%”.

Inoltre, “la crisi inflazionistica in Argentina – ha ricordato ancora l’articolo – ha catapultato un candidato improbabile di estrema destra alla presidenza. E molti altri paesi faranno fronte a un balzo dei prezzi molto superiore a quella soglia del 2% che la maggior parte delle banche centrali ha fissato come target ottimale di inflazione”.

Ancora, “l’iperinflazione fornisce la dimostrazione più chiara del fatto che le aspettative su larga scala giocano un ruolo cruciale nel determinare il prezzo dei beni e dei servizi”.

La verità, infatti, è che “quando milioni di persone credono che la loro valuta avrà domani un valore molto più basso, gli individui e le aziende iniziano a rifiutare le rispettive valute nazionali, a favore di alternative come le criptovalute e, forse, il dollaro Usa”.

Lo scenario presentato è limitato per ora, va precisato, ad alcune realtà.

Detto questo, è molto probabile che, tra i banchieri centrali in particolare dei paesi avanzati, sia Lagarde che Powell, già responsabili di aver sottovalutato una volta la piaga dell’inflazione, siano stati colti di sorpresa, di nuovo, dal trend dei prezzi. E il fatto che ci siano situazioni in cui le banche centrali possono fare davvero poco per rimettere in riga le pressioni inflazionistiche getta ulteriori ombre sul destino di un mondo abituato per anni alla droga monetaria dei tassi a zero (se non dei tassi negativi, come è stato nel caso di alcune banche centrali, in primis della Bce e della Bank of Japan). Droga monetaria che, a quanto pare, non si paleserà più, e anche per molto tempo.