Bce: Lagarde verso tagli tassi, outlook 2024. BTP e bond euro: c’è anche l’effetto Fed

La Bce di Christine Lagarde è pronta all’ultimo atto sui tassi dell’area euro del 2023.

E’ grande attesa per l’ultima riunione del Consiglio direttivo dell’Eurotower dell’anno, in calendario oggi, giovedì 14 dicembre.

Nell’ultima riunione del Consiglio direttivo della fine di ottobre, l’Eurotower, così come da attese, ha lasciato invariati i tassi sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale rispettivamente al 4,50%, al 4,75% e al 4,00%, non apportando tra l’altro alcuna modifica al ritmo del QT-Quantitative Tightening, che fin da subito è stato identificato alla stregua di una grande minaccia per i BTP e, dunque, per il trend dello spread BTP-Bund.

Il Bce-Day nel Day After Fed

Christine Lagarde, nell’ultima riunione della Bce, ha anche confermato la frase magica precedentemente proferita, rassicurando praticamente i mercati.

Oggi la numero uno della Bce potrebbe tuttavia tornare a innervosire i mercati, frenando le scommesse sui tagli dei tassi imminenti, a partire dai primi mesi del 2024, che si sono confermate il più importante market mover in Europa.

Per ora, tutto ok: i tassi dei BTP a 10 anni, forti dell’aiuto Fed, scendono ulteriormente sotto la soglia del 4%, fino al 3,7780%, mentre lo spread BTP-Bund arretra a 170 punti base circa.

Ieri, è stata la Fed di Jerome Powell ad emettere il proprio verdetto.

I mercati hanno più che gradito quanto emerso dall’ultimo meeting del Fomc, il braccio di politica monetaria della Federal Reserve, di quest’anno.

La decisione di Powell & Co. di lasciare i tassi sui fed funds fermi al range compreso tra il 5,25% e il 5,5% era ampiamente prezzata.

Ciò che ha fatto scattare la raffica di buy a Wall Street è stata la pubblicazione di un dot plot decisamente più dovish, che ha confermato l’intenzione della Fed di iniziare a tagliare i tassi, procedendo a tre sforbiciate nel 2024, seguite poi da altre.

D’altronde l’inflazione negli Stati Uniti sta scendendo a un ritmo rassicurante, come è emerso dagli ultimi dati macro pubblicati questa settimana, in particolare dall’indice dei prezzi al consumo degli Stati Uniti.

Tra i termometri più importanti per monitorare il trend delle pressioni inflazionistiche, l’indice CPI Usa è salito a novembre, su base mensile, dello 0,1%, rispetto al dato piatto atteso dal consensus degli analisti. Ma la borsa Usa si è concentrata sui dati positivi emersi comunque con la pubblicazione dell’indicatore, così come poi, ieri, dall’altro termometro dell’inflazione, ovvero dall’indice dei prezzi alla produzione (PPI).

Su base annua, il trend è stato di un rialzo del 3,1%, in linea con le previsioni e in rallentamento rispetto al +3,2% di ottobre.

E’ stato lo stesso Powell, nella conferenza stampa successiva all’annuncio sui tassi di ieri, a parlare di “progressi significativi” rilevati nel trend delle pressioni inflazionistiche. E a fare quel regalo di Natale che i mercati avevano chiesto a più riprese negli ultimi giorni: iniziare a valutare la grande svolta sui tassi.

Ovvero, iniziare a tagliarli.

LEGGI ANCHE

Fed: tassi fermi, attenti inflazione Powell e dot plot con tagli. Ultimo atto 2023

USA, l’inflazione rallenta ma il dato core continua a far paura

La Bce verso tagli tassi? I BTP, Bund & Co. ci credono. Tassi giù post Fed

Così come per la Fed, anche per la Bce di Lagarde le attese degli economisti sono per un nulla di fatto, nella giornata di oggi.

Gli operatori di mercato aspettano con trepidazione che la Bce decreti la fine del ciclo di rialzi dei tassi, preannunciando l’avvento di tagli già nei primi mesi del 2024.

E’ su questo che hanno scommesso nelle ultime sedute soprattutto i titoli di stato dell’area euro.

Oggi lo spread BTP-Bund a 10 anni , forte del crollo dei rendimenti dei Treasury Usa successivo al Fed Day, punta verso il basso, avvicinandosi a bucare anche la soglia di 170 punti base.

I tassi dei BTP a 10 anni continuano a oscillare sotto la soglia del 4%, bucata la scorsa settimana.

LEGGI ANCHE

Tassi BTP bucano 4%, scommesse tagli Bce scatenano buy Italia

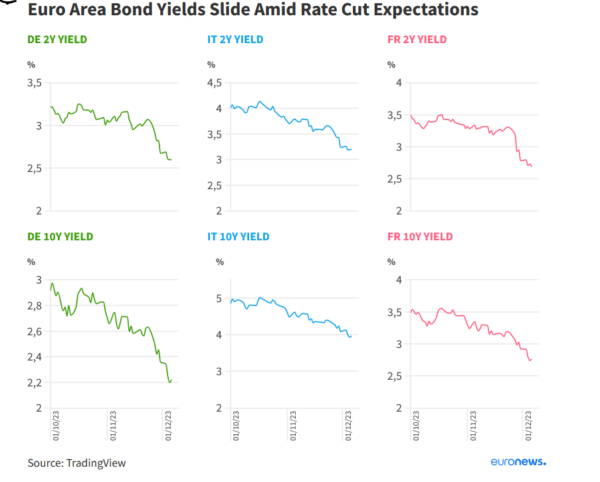

In generale, in queste ultime sessioni, il trend dei rendimenti dei bond euro è stato al ribasso, con i titoli di stato che hanno prezzato con una convinzione maggiore l’arrivo di eventuali tagli dei tassi di interesse da parte della Bce di Lagarde.

I tassi dei Bund tedeschi a 10 anni hanno bucato nelle ultime sessioni anche la soglia del 2,2%, scivolando al valore più basso dal maggio del 2023, dopo essere volati, nel mese di settembre, fino al 3%.

Indicativa la retromarcia innestata dai tassi dei BTP a 10 anni, che sono decisamente crollati rispetto a quel livello superiore al 5% toccato all’inizio di ottobre, a seguito della presentanzione della Nadef del governo Meloni.

Dietrofront anche per i tassi dei titoli di stato francesi a 10 anni, che già la scorsa settimana erano scesi fino al 2,73%, al minimo dall’aprile del 2023, stando a quanto riportato da un articolo di Euronews.

Lo scivolone dei tassi ha interessato anche i bond a scadenza più breve, che tendono a riflettere in modo più attendibile le attese sul trend dei tassi di interessi.

I rendimenti dei Bund a 2 anni sono così capitolati dal 3,30% della metà di ottobre al 2,60%.

I tassi dei BTP a 2 anni sono invece crollati di 100 punti base, nello stesso arco temporale, al 3,20%, e i tassi dei bond francesi a 2 anni sono scesi fino al 2,70%, dal 3,50%.

Quanti tagli nel 2024

Soltanto due mesi fa, i mercati monetari scommettevano su tagli ai tassi complessivi, nel 2024, da parte della Bce, pari a -60 punti base, prezzando dunque al 100% due sforbiciate, ciascuna di 25 punti base.

Ora, gli stessi mercati ritengono che Lagarde & Co. taglieranno i tassi, l’anno prossimo, di ben 144 punti base, ovvero per ben cinque volte nel corso dell’anno, complice il rallentamento evidente della crescita dell’inflazione in Eurozona.

Gli ultimi dati hanno indicato, d’altronde che, nel mese di novembre, il tasso di inflazione dell’area euro è sceso al 2,4% su base annua, ben al di sotto del 2,7% atteso, a fronte di vendite al dettaglio che hanno confermato la fase di rallentamento dell’economia del blocco. La stessa presidente dellas Bce, Christine Lagarde, di recente si è lasciata sfuggire anche un commento su quando l’Eurotower potrebbe iniziare a tagliare i tassi, tornando tuttavia, poco dopo a dare un tono hawkish alle sue dichiarazioni.

LEGGI ANCHE

Inflazione euro: target Bce 2% più vicino, per trader anche tagli tassi

Bce ferma su inflazione e tassi, ma i mercati credono nei tagli nel 2024

Bce: Lagarde pronta a taglio tassi, indica anche una data

Il Financial Times ha riportato inoltre che i contratti swap prevedono fino a sei tagli dei tassi di interesse, ciascuno di 25 punti base, entro la fine del 2024, rispetto a quei 3/4 tagli che erano stati invece stimati alla fine di novembre.

Si fa strada inoltre sempre di più la convinzione che la Bce, tra le ultime banche centrali più importanti al mondo a muoversi contro l’inflazione, nel corso del 2022, finisca per essere la prima in assoluto a tagliare i tassi, nel 2024, sulla scia di una carrellata di dati macro che hanno confermato, in questi ultimi giorni e in diversi casi, una erosione dei fondamentali più potente di quanto previsto.

“La Bce è la banca centrale che, probabilmente, più di tutte, ha alzato troppo i tassi – ha commentato all’FT Quentin Fitzsimmons, gestore di portafoglio senior di T Rowe Price – Si stanno sottovalutando i rischi sull’arrivo di una recessione in Eurozona, area che in passato ha fatto affidamento su tassi di interesse molto bassi per un periodo di tempo molto lungo, per poi assistere a una serie di rialzi drammaticamente veloci a valori molto più alti”.

Bce pronta a sfornare il nuovo outlook sull’inflazione e sul Pil

Vero però anche che i dati relativi al mese di novembre hanno messo in evidenza che l’inflazione core dell’area euro è rimasta ben al di sopra del target del 2% della Bce, segnando una crescita su base annua pari al 3,6%.

Su quando la Bce inizierà a tagliare i tassi, diverse indicazioni arriveranno oggi anche con la presentazione dei nuovi outlook sull’economia e sull’inflazione stilati dallo staff dell’Eurotower.

Quelli precedenti, che erano stati diffusi nel mese di settembre, avevano indicato un tasso di inflazione, in media, nell’area euro, pari al 5,6% nel 2023, al 3,2% nel 2024 e al 2,1% nel 2025.

L’inflazione core dell’area euro, era emerso da quelle proiezioni economiche, era attesa al 5,1% nel 2023, al 2,9% nel 2024, al 2,2% nel 2025.

E’ probabile che questo outlook venga rivisto al ribasso dalla Bce.

Sempre a settembre, lo staff prevedeva una crescita del Pil dell’area euro pari allo 0,7% nel 2023, all’1% nel 2024, e all’1,5% nel 2025.

Se anche questo outlook, oltre a quello dell’inflazione, venisse tagliato per gli anni 2024 e 2025, le aspettative sull’arrivo di diversi tagli dei tassi nel corso del 2024 verrebbero praticamente confermate, sostenendo il mercato dei titoli di stato dell’area euro come i BTP e i Bund, e consentendo così ai rendimenti di segnare ulteriori ribassi.

Punta su mercati pronti a incrementare le scommesse dovish sui tassi dell’area euro Frederik Ducrozet, responsabile della divisione di macroeconomia presso Pictet Wealth Management, secondo cui proprio la revisione al ribasso dell’outlook sul Pil e sull’inflazione da parte della Bce indurrà i mercati a scommettere con maggiore convinzione sull’avvento dei tagli, anche nel caso in cui la presidente Christine Lagarde dovesse decidere di non cantare ancora vittoria nella sua lotta contro l’inflazione.

“Nel momento in cui dirà (se dirà) che i tassi non saranno più alzati, sarà come dire che la prossima mossa sarà un taglio, aprendo la porta alle scommesse degli investitori su quanto previsto arriveranno le sforbiciate”.

E la Bce potrebbe tagliare molto di più di quanto potrebbero fare la Fed e la Bank of England.

“Sebbene la crescita (dell’economia) globale abbia resistito in modo migliore, in generale, rispetto a quanto previsto all’inizio del 2023, non si può dire lo stesso per l’Eurozona – ha commentato al Financial Times Mike Riddell, gestore di portafogli di bond presso Allianz Global Investors – Noi ci aspettiamo che la crescita dell’Europa e quella del mondo saranno molto più deboli nel corso del prossimo semestre, visto che tutti i rialzi dei tassi inizieranno a far sentire davvero il loro impatto”.

Va ricordato infatti che l’effetto delle strette monetarie non è immediato. E che l’economia non ha ancora avvertito a pieno le conseguenze di tutte quei rialzi dei tassi che le banche centrali hanno varato dal 2022. Il che significa, in poche parole, che il peggio non è ancora arrivato.

E questo vale ovviamente anche per il Pil Usa che, dopo aver mostrato tutta la sua resilienza nel corso del 2023, potrebbe iniziare ad accusare più di qualche colpo nel corso del 2024.

LEGGI ANCHE

Pil Usa VS Pil euro, tassi Fed VS Bce. Outlook 2024

Tornando ai BTP, la Bce di Christine Lagarde potrebbe comunque rischiare di diventare una minaccia nel caso in cui decidesse di staccare la spina in via anticipata al PEPP, noto anche come QE pandemico.

A dispetto del QT che è stato lanciato quest’anno, la Bce ha continuato infatti ad acquistare i BTP e altri debiti sovrani grazie a questo piano sfornato nel pieno della pandemia Covid-19.

In realtà l’Eurotower ha messo la parola fine anche a questo bazooka, come ha fatto con quello tradizionale noto come APP (o QE).

Francoforte ha però deciso, contestualmente, di continuare a portare avanti i reinvestimenti del capitale rimborsato dei titoli in scadenza, almeno fino alla fine del 2024, proteggendo così i paesi dell’area euro più vulnerabili in termini di conti pubblici, Italia in primis.

Ciò significa che una eventuale fine anticipata del PEPP avrebbe effetti decisamente negativi sui BTP e altri bond dell’area euro, in quanto i paesi relativi perderebbero un cruciale e significativo acquirente dei titoli da piazzare:

quella stessa Bce che per anni aveva acquistato sempre i titoli pubblici attraverso l’altro piano APP, ormai mandato in soffitta.

Non per niente oggi il Wall Street Journal ha pubblicato in questi ultimi giorni l’articolo “BTP-Bund Spread Seen as Key Factor for ECB’s Monetary Policy”, avvertendo che le decisioni di politica monetaria della Banca centrale europea dovranno tenere in considerazione, di nuovo, il trend dello spread BTP-Bund. E, dunque, i problemi del debito pubblico italiano.

La paura è che, a fronte del regalo di Natale della Fed, dalla Bce arrivi piuttosto lo shock di Natale che finisca per travolgere i BTP, accendendo i tassi e, di nuovo, lo spread BTP-Bund. Che sarebbe, per la precisione, uno shock di Natale bis, visto quanto è successo esattamente in questo periodo l’anno scorso, con l’ultimo atto del 2022 della Bce, che ha fatto perdere le staffe al governo Meloni.

LEGGI ANCHE

Bce, non solo tassi: Italia rischia mossa Lagarde anti-BTP

Bce: ‘rischio Lagarde’ con schiaffo tassi e baratto anti-BTP

Bce: da Lagarde tassi più bassi ma più QT? Non bene per BTP & Co.

Bce molla i BTP? Ecco i tempi e i modi del QT-Quantitative Tightening. Storia dei bazooka APP e PEPP

{kind=link}