Pil Usa VS Pil euro, tassi Fed VS Bce. Outlook 2024

Pil Usa da sogno, in un 2023 che era iniziato con chi paventava addirittura un hard landing per l’America di Joe Biden.

E invece no: l’economia degli Stati Uniti è riuscita a dare prova di forza anche a dispetto della raffica dei rialzi dei tassi che la Fed di Jerome Powell ha lanciato agli inizi del 2022.

Altro che recessione inevitabile, così come avevano pronosticato diversi economisti, nel cercare di calcolare i danni che quelle strette monetarie anti-inflazione varate dalla Federal Reserve avrebbero inflitto all’economia made in Usa.

Pil Usa fa impallidire Cina ed euro: altro che hard landing

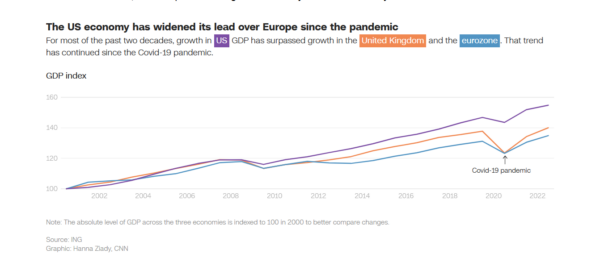

La solidità dei fondamentali dell’economia americana, in questo 2023, è stata tale che, nel terzo trimestre dell’anno, il Pil Usa è balzato addirittura del 5,2%, su base annua, facendo impallidire la Cina, un tempo motore di crescita dell’economia mondiale, ora addirittura alle prese con l’alert di una deflazione che sembra peggiorare.

Ancora di più avrà fatto impallidire la malandata area euro, che ha assistito a un Pil che, su base annua, ha segnato una crescita, nel terzo trimestre, pari a zero, e in contrazione su base trimestrale: -0,1%, rispetto al +0,1% del secondo trimestre.

Ancora di più avrà fatto impallidire la malandata area euro, che ha assistito a un Pil che, su base annua, ha segnato una crescita, nel terzo trimestre, pari a zero, e in contrazione su base trimestrale: -0,1%, rispetto al +0,1% del secondo trimestre.

E’ colpa della Bce di Christine Lagarde, diranno in molti, sicuramente tutti coloro che accusano la banca centrale europea, e anche da un bel po’ di tempo, di aver immolato l’economia europea sull’altare della stabilità dei prezzi.

Fatto sta che il Pil Usa ha battuto non solo l’area euro, ma anche il Giappone (dove la politica monetaria della Bank of Japan è rimasta ostinatamente ultra accomodante), il Canada e tante altre economie di paesi avanzati.

Perchè? Si chiede un articolo della CNN appena pubblicato, e per quanto tempo ancora? Il ‘miracolo’ Usa è destinato a ripetersi anche nel 2024?

Ombretta Signori, Head of Macroeconomic Research and Strategy di Ofi Invest AM, ha esaminato le condizioni di salute sia dell’economia degli Stati Uniti che, nello specifico, dell’area euro, presentando l’outlook per il 2024.

Così come ha fatto anche l’articolo della CNN “Why the US economy has powered ahead of other rich nations “ , Signori ha esaminato i motivi per cui il Pil Usa ha stracciato le stime tanto negative di un’affollata platea di economisti.

L’articolo della CNN, in particolare, ha messo in evidenza come anche l’Fmi, il Fondo Monetario Internazionale, sia stato costretto a rivedere al rialzo il proprio outlook sul Pil Usa, come aveva fatto l’Ocse.

“L’Fmi prevede ora per il Pil Usa una espansione del 2,1% per quest’anno e dell’1,5% nel 2024, più del doppio dei tassi di crescita stimati per l’economia UK e ben al di sopra del +0,7%, quest’anno, e del +1,2% atteso per l’anno prossimo, previsto per l’area euro”.

E’ stata fatta notare anche la divergenza crescente tra il tasso di crescita del Pil Usa e quello di altre economie: una divergenza che si è ampliata negli anni successivi alla pandemia Covid-19, per diversi motivi.

Quali?

Ha certo pesato la diversa esposizione dei due blocchi Usa e dell’Eurozona alle conseguenze della guerra tra l’Ucraina e la Russia, esplosa il 24 febbraio del 2022.

L’impennata dei prezzi energetici, come ha ricordato di recente la stessa responsabile economista dell’Ocse Clare Lombardelli, è stata pagata senza alcuna orma di dubbio più dall’Europa che dagli Stati Uniti, essendo l’Europa importatrice netta di energia.

Qualcosa che i critici della Bce di Lagarde hanno rimarcato più volte, facendo notare che, se la fiammata dell’inflazione Usa era stata scatenata dalla forza della domanda, quella dell’Eurozona era stata provocata da uno shock storico dell’offerta.

L’articolo della CNN ha motivato la resilienza del Pil Usa anche con i vari bazooka monetari e fiscali che sono stati varati negli Stati Uniti per blindare l’economia americana dalla crisi incombente.

Bazooka che, come ha scritto Ombretta Signori nel suo outlook, possono essere riassunti nella parola “Bidenomics” , indicata per riassumere la politica economica che ha protetto i fondamentali Usa.

Quel supporto governativo generoso attivato durante la pandemia Covid-19 – decisamente più corposo degli aiuti che sono stati sfornati nell’Unione europea e nell’area euro – che ha incluso anche le moratorie sui pagamenti dei debiti, combinato con il boom di rifinanziamenti avvenuto durante il periodo della pandemia, quando i tassi di interesse Usa viaggiavano ancora a livelli storicamente bassi, ha fornito un aiuto significativo all’economia made in Usa.

E quei risparmi che erano stati accumulati durante la pandemia, ha spiegato anche Carsten Brzeski, responsabile globale della divisione di macroeconomia presso la banca olandese ING, hanno fatto inoltre da salvadanaio, permettendo ai consumatori di continuare a fare shopping anche a fronte dell’impennata dell’inflazione.

Interpellata dalla CNN, Innes McFee, responsabile economista globale di Oxford Economics, ha motivato la migliore performance del Pil Usa anche con il fatto che, negli Stati Uniti, le famiglie e anche le aziende hanno avvertito in misura minore l’impatto del boom dei costi di finanziamenti. E questo per un motivo ben preciso.

Negli States, i mutuatari e le aziende si rifinanziano in modo meno frequente rispetto a quanto avviene in altri paesi, rendendo di conseguenza più lenta la trasmissione all’economia delle decisioni di politica monetaria.

La domanda però oggi è: Questi fattori continueranno a blindare il Pil Usa anche nel 2024, smentendo le previsioni di chi aveva pronosticato per quest’anno uno scenario di hard landing per l’economia americana?

Ovviamente, i mercati e le rispettive economie continueranno a rimanere ostaggi delle decisioni della Fed di Jerome Powell e della Bce di Christine Lagarde, pronte ad annunciare tra l’altro i loro rispettivi verdetti nei prossimi giorni.

LEGGI ANCHE

Tassi Fed e inflazione Usa: ultimo atto Powell 2023. Cosa succederà

Bce: Lagarde pronta a tagli tassi, outlook 2024. Il messaggio da BTP e bond euro

In realtà, come emerge da un articolo di Fortune, gli outlook negativi sull’economia Usa non mancano.

Pil Usa VS Pil euro: Ofi Invest AM presenta la view e l’outlook per il 2024

Nell’analisi con cui presenta l’outlook per il 2024, Ombretta Signori, Head of Macroeconomic Research and Strategy di Ofi Invest AM, ha sottolineato che, se è vero che l’Europa sta performando “peggio degli USA”, è comunque “meglio posizionata”.

Ovvero?

Bidenomics & Co. : i tre fattori che hanno blindato l’economia Usa

Nello spiegare la crescita spettacolare incassata dal Pil Usa nel terzo trimestre del 2023, Signori si è riferita a tre fattori:

“Il primo è la cosiddetta ‘Bidenomics’, ovvero la politica economica attuata dal presidente Joe Biden. Questa si è basata su un cospicuo supporto alle famiglie colpite dalla pandemia di Covid-19, che ha fatto in modo che si venisse a creare un surplus di risparmi molto elevato, il quale, a sua volta, ha sostenuto i consumi nei mesi successivi. Inoltre, secondo gli analisti, questo cuscinetto è ancora lontano dall’esaurirsi”.

“A questo – sottolinea Signori – bisogna aggiungere le leggi emanate nell’agosto del 2022 a sostegno degli investimenti in energia green e semiconduttori, ovvero l’IRA (Inflaction Reduction Act) e il CHIPS Act, i quali, secondo un recente studio del Ministero del Tesoro, hanno fortemente stimolato gli investimenti privati e la spesa in ricerca e sviluppo, portandoli a livelli raramente osservati in precedenza”.

“A questo – sottolinea Signori – bisogna aggiungere le leggi emanate nell’agosto del 2022 a sostegno degli investimenti in energia green e semiconduttori, ovvero l’IRA (Inflaction Reduction Act) e il CHIPS Act, i quali, secondo un recente studio del Ministero del Tesoro, hanno fortemente stimolato gli investimenti privati e la spesa in ricerca e sviluppo, portandoli a livelli raramente osservati in precedenza”.

“Il secondo fattore è la minore necessità delle imprese americane di rifinanziare il loro debito nel 2023. A seguito della pandemia, le attività sopravvissute si sono ritrovate con un grande ammontare di liquidità e hanno anche tratto beneficio da anni di bassi tassi d’interesse. A questo punto si collega il terzo e ultimo elemento, ovvero una politica monetaria comunque favorevole anche per gran parte del 2022, visti gli infimi livelli da cui si sono innescati i rialzi dei tassi”.

Tuttavia, la responsabile della divisione di ricerca macroeconomica e di strategia di Ofi Invest AM, ha avvertito che “se questo ci porta a dire che la crescita degli Usa sarà eccezionalmente alta nel 2023, ci spinge anche a ritenere che alcuni effetti dell’inasprimento della politica monetaria non siano ancora stati scontati e che, nel corso del 2024, gli Stati Uniti potrebbero iniziare a registrare un rallentamento delle attività”, fermo restando che “gli stessi fattori appena descritti potrebbero ancora garantire un atterraggio morbido in caso di recessione”.

E’ però anche “opportuno specificare che queste conclusioni non tengono conto dei rischi rappresentati da eventi one-off, come un possibile shutdown da parte del governo federale a causa di un mancato accordo al Congresso tra repubblicani e democratici”.

Pil euro, Signori (Ofi Invest AM) presenta i fattori positivi per il 2024

Dall’altro lato c’è l’area euro, con un Pil decisamente zoppicante.

“Per quanto riguarda l’area Euro, la situazione è ben diversa rispetto a quella osservata in America – osserva l’economista – con il Pil locale che ha fatto registrare una flessione dello 0,1% nel terzo trimestre e con i primi indicatori per quello successivo che segnalano una stagnazione dell’attività economica come la più ottimistica delle ipotesi”.

Non solo. “Anche gli effetti della politica hawkish della Banca Centrale Europea continueranno a farsi sentire, zavorrando la crescita”.

Di conseguenza, “soltanto un sostanziale calo dell’inflazione potrebbe aumentare il potere d’acquisto delle famiglie quel tanto che basta per spingere la domanda”.

Non si può inoltre non tenere conto delle conseguenze che saranno provocate dalle tensioni geopolitiche riaccese con l’attacco di Hamas a Israele del 7 ottobre scorso.

“La tendenza generale dei rischi è al ribasso, ma un’escalation della guerra in Medio Oriente potrebbe far precipitare l’Eurozona in uno scenario di stagflazione prolungata – avverte la Head of Macroeconomic Research and Strategy di Ofi Invest AM – In particolare, l’impatto del conflitto potrebbe manifestarsi soprattutto in due segmenti: i prezzi delle materie prime, a cui l’Europa è più esposta rispetto agli Stati Uniti per il suo fabbisogno energetico, e la fiducia, dato che le tensioni geopolitiche esasperano i fattori di incertezza e minano la fiducia dei player economici, promuovendo un atteggiamento attendista da parte delle famiglie e delle imprese”.

Guardando all’Europa, vanno menzionati però anche i fattori che potrebbero fare da assist all’economia nel corso del 2024.

Ombretta Signori fa notare che “per l’Europa ci sono anche aspetti positivi, dato che quel calo dell’inflazione di cui si è accennato in precedenza si è effettivamente verificato nel mese di ottobre, in cui questa è arrivata al 2,9%, rispetto al 4,2% di settembre, soprattutto grazie a un miglioramento del mercato energetico, in cui il supporto reciproco tra stati membri ha portato a una dispersione dell’inflazione, tanto che alcuni, come Belgio e Paesi Bassi, hanno perfino registrato parentesi deflazionistiche”.

“In ogni caso, se si escludono questi episodi sporadici, si può osservare che anche la componente core (ovvero da esclusione di energia e generi alimentari) ha continuato a ridursi di mese in mese; un trend che appare meno chiaro negli Stati Uniti, dove ci aspetta una nuova risalita entro la fine dell’anno”.

Ma non si speri troppo e troppo velocemente su tagli Fed e Bce

PNon per niente, sui mercati e tra gli economisti, cresce la convinzione che la Bce di Christine Lagarde alla fine si muoverà prima di tutte le altre principali banche centrali delle economie avanzate, nell’annunciare la grande svolta della sua politica monetaria, iniziando a tagliare i tassi molto prima di quanto potrebbero fare la Fed di Jerome Powell & Co.

Nessuno, tuttavia, dovrebbe aspettarsi sforbiciate tali da riportare i tassi dell’area euro e degli Usa a valori attorno allo zero. Tutt’altro.

Signori conclude la sua analisti avvertendo infatti che, “in ogni caso, i dati sembrano dire che, su entrambe le rive dell’Atlantico, il ritorno dell’inflazione verso la normalità sarà un processo graduale, che giustifica il mantenimento dei tassi nominali e reali sugli elevati livelli attuali per il medio-lungo termine”. Ed “è improbabile che Fed e Bce considerino la possibilità di un taglio prima della metà del 2024″.