Bce: Tassi BTP sotto il 4%, spread a 170 pb. Ma con Lagarde rischio shock di Natale (bis)

L’ultimo atto del 2023 della Bce di Christine Lagarde sui tassi è finalmente arrivato.

Oggi, giovedì 14 dicembre, nel giorno immediatamente successivo all‘ultima riunione dell’anno della Fed di Jerome Powell, Lagarde deciderà se fare un bel regalo di Natale ai mercati, oppure, nel rimarcare la necessità di tenere ancora sotto controllo l’inflazione, se finire per affossare quello che è stato il grande market mover di questi giorni:

la prospettiva di tagli imminenti dei tassi dell’area euro. Una prospettiva che ha fatto da scudo ai BTP, allo spread BTP-Bund e a tutti i bond dell’Eurozona, che hanno visto in queste ultime settimane capitolare i loro rendimenti.

- Tassi BTP sotto il 4%, spread a quota 170. La Bce pronta a tagliare i tassi?

- Tassi BTP e spread blindati anche da ultimo atto Fed del 2023

- Rebus PEPP Bce: pericolo per BTP e spread?

- La Bce ha ancora paura dello spread? Bankitalia frena sul QT

- L’Italia e l’anniversario dello shock di Natale. La rabbia di Meloni & Co.

- Non escluso un taglio anticipato dei tassi

Tassi BTP sotto il 4%, spread a quota 170. La Bce pronta a tagliare i tassi?

I tassi dei BTP a 10 anni scommettono nell’attesa degli annunci della Bce sulla svolta dovish della banca centrale europea, scivolando ulteriormente sotto la soglia psicologica del 4%, già bucata qualche giorno fa.

Le ultime sessioni hanno confermato il buy sull’Italia, in particolare sui BTP, che hanno visto i loro rendimenti decennali crollare a un valore inferiore di più di 100 punti base rispetto al massimo del 2023 superiore al 5%, che era stato testato dopo la presentazione della Nadef del governo Meloni.

Il dietrofront dei tassi blinda lo spread BTP-Bund che, dopo essere tornato a puntare e a superare due giorni fa appena la soglia dei 180 punti base, è vicino a bucare anche la soglia dei 170 punti base.

La Bce taglierà i tassi nel 2024, dicono i mercati, convinti della metamorfosi dovish della Banca centrale europea.

Ma sarà così?

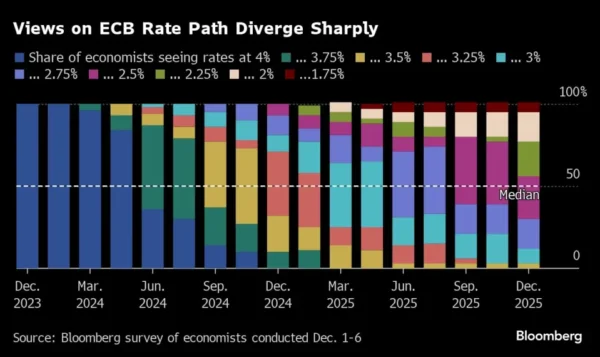

Diverse sono le previsioni sul livello che i tassi dell’Eurozona toccheranno alla fine del 2024, come conferma il grafico di Bloomberg.

Detto questo, non sono passati tanti giorni da quando Christine Lagarde ha lanciato un messaggio sui tassi e sull’inflazione decisamente hawkish.

Era infatti la fine di novembre quando la presidente della Bce è tornata a mostrare tutta la sua determinazione a riportare il tasso di inflazione dell’area euro al target prefissato dall’Eurotower, pari al 2%.

Solo pochi giorni prima erano state le stesse minute della Bce, relative all’ultimo meeting della fine di ottobre, a non escludere una ulteriore stretta monetaria in caso di necessità.

Vero è che sono stati proprio gli ultimi dati sull’inflazione a infondere ai mercati fiducia nei confronti della grande svolta, sui tassi, da parte dell’Eurotower.

LEGGI ANCHE

Inflazione euro: target Bce 2% più vicino, per trader anche tagli tassi

Pil Usa VS Pil euro, tassi Fed VS Bce. Outlook 2024

Tassi BTP e spread blindati anche da ultimo atto Fed del 2023

Oggi lo spread BTP-Bund e i tassi dei BTP vengono blindati, oltre che dalle scommesse sulla possibilità che la Bce di Lagarde metta la parola fine al ciclo di rialzi dei tassi partito nel luglio del 2022 e continuato fino al luglio di quest’anno con ben 10 strette monetarie, anche dall’ultimo atto del 2023, annunciato ieri dalla Fed di Jerome Powell.

La Banca centrale americana ha lasciato fermi i tassi sui fed funds ieri, al range compreso tra il 5,25% e il 5,5%, qualcosa che i mercati avevano in realtà già prezzato.

Il fattore che ha innescato il boom di buy è stato soprattutto il dot plot decisamente più dovish rispetto al passato.

Con quel dot plot, la Fed di Jerome Powell ha infatti dato ragione ai mercati che, nelle ultime sedute, avevano speculato sulla decisione della Fed di iniziare a valutare e anche a sfornare una carrellata di tagli ai tassi a partire dal 2024.

Questo market mover è stato confermato dal presidente della Federal Reserve, Jerome Powell in persona. Powell ha infatti detto ieri che “un rialzo dei tassi non è più lo scenario di base, così come lo era stato 60 o 90 giorni fa”.

Ancora, per l’appunto, riferendosi alla prospettiva di sforbiciate ai tassi:

“Questo sarà per noi oggetto di discussione, andando in avanti”, al punto che “la Fed ha parlato del timing dei tagli dei tassi nella riunione di oggi”.

La combinazione dot plot-dichiarazioni di Powell ha innescato subito, oltre che il rally di Wall Street, anche una raffica di acquisti sui Treasury Usa, e dunque un tonfo dei rendimenti, con quelli decennali scivolati sotto la soglia del 4% per la prima volta dal mese di agosto.

E questi buy sui titoli di Stato hanno contagiato anche l’area euro.

LEGGI ANCHE

Bce: Lagarde verso tagli tassi, outlook 2024. BTP e bond euro: c’è anche l’effetto Fed

Fed: tassi fermi, attenti inflazione Powell e dot plot con tagli. Ultimo atto 2023

Rebus PEPP Bce: pericolo per BTP e spread?

A mettere sull’attenti i BTP e chi investe nell’Italia è tuttavia soprattutto il rebus PEPP, ovvero il rebus del QE pandemico della Bce, legato ovviamente alla direzione che i tassi dell’area euro prenderanno.

Di fatto, che ragione di esistere avrebbe il PEPP, in un contesto in cui la Bce iniziasse a tagliare i tassi, allo stesso tempo avendo cura di non mostrarsi troppo compiacente nei confronti dell’inflazione, dunque attenta a non inondare troppo i mercati di liquidità?

Ancora, quale sarebbe il messaggio che la Bce invierebbe ai mercati, se decidesse di staccare la spina al PEPP, e in generale di premere il piede sull‘acceleratore del Quantitative Tightening, dicendosi contestualmente pronta a sforbiciare il costo del denaro?

Nelle ultime ore Bloomberg ha riproposto la questione del destino del QE pandemico nell’articolo “ECB Must Cement Its QT Plans to Avoid Confusing Markets”, invitando Lagarde a fare chiarezza su come intenda procedere con un piano che qualcuno ha identificato alla stregua di uno scudo a favore, soprattutto, del debito italiano, e dunque dei BTP.

Alcuni economisti del calibro di Jari Stehn di Goldman Sachs, Mariano Cena di Barclays e Anatoli Annenkov di Société Générale ritengono che la Bce si attiverà per accelerare la sua uscita dal piano PEPP, in modo simile a quanto fatto quando ha messo la parola fine al piano APP, termine tecnico per indicare il precedente QE (Quantitative easing).

L’annuncio di uno stop al QE pandemico potrebbe provocare tuttavia nuove scosse ai titoli di stato dei paesi dell’area euro più indebitati.

E qui si torna alla solita questione che vede protagonista l’Italia.

La Bce ha ancora paura dello spread? Bankitalia frena sul QT

Non è un caso se l’articolo del Wall Street Journal dedicato alla Bce abbia menzionato proprio la croce dello spread BTP-Bund, riportando il commento di Althea Spinozzi, strategist senior della divisione di reddito fisso di Saxo Bank.

Il punto è che lo spread BTP-Bund e i tassi BTP continuano a fare ancora paura alla Bce.

Di conseguenza, non mancano gli strategist, analisti ed economisti che lanciano avvertimenti sugli effetti di un eventuale stop al PEPP, anche se portato avanti in modo graduale.

“L’annuncio di una lenta riduzione dei reinvestimenti PEPP potrebbe essere visto come una complicazione, in quanto è possibile che ciò venga considerato difficile da giustificare in un momento in cui i tassi di policy potrebbero iniziare a scendere poco dopo”, ha fatto notare Annalisa Piazza, Fixed Income Research Analyst di MFS IM, nel commento “Riunione della BCE, in attesa per quanto tempo?”.

Piazza ha aggiunto che la view è quella di una Bce “disposta ad agire gradualmente sul fronte del bilancio, al fine di evitare un’inutile volatilità degli spread che comprometterebbe la trasmissione delle misure di politica economica”.

Per questo, “escludiamo che la riunione della Bce di questa settimana definisca i prossimi passi del PEPP. Detto questo, sapremo dalla Lagarde che la discussione è iniziata”.

C’è chi invece sostiene che un annuncio sulla fine dei reinvestimenti effettuati con il bazooka pandemico, domani, ci sarà.

Secondo questo scenario, la Bce potrebbe annunciare domani che i reinvestimenti saranno ridotti a partire dalla fine del primo trimestre del 2024.

Maggiori dettagli, direbbe l’Eurotower, verrebbero forniti nella riunione del Consiglio direttivo prevista per il mese di gennaio.

Così facendo, secondo UBS AG, i mercati, e dunque i BTP in primis, non dovrebbero rimanere troppo scossi dall’annuncio.

La fine del PEPP verrebbe anticipata al mese di luglio del 2024, rispetto all’attuale scadenza fissata per la fine dell’anno prossimo.

Una soluzione, argomenta qualcuno, che potrebbe rivelarsi la scelta migliore, in quanto garantirebbe la permanenza del QE pandemico nel primo semestre dell’anno, quando di norma i governi si affrettano a emettere nuovi debiti.

A tal proposito, per il 2024 si prevede anche una valanga di emissioni di BTP & Co.

Non per niente, è stato lo stesso nuovo numero uno di Bankitalia, Fabio Panetta, a lanciare un appello alla Bce di Lagarde, affinché non esageri con il QT (Quantitative Tightening, programma tra l’altro già attivo.

“La normalizzazione del bilancio dell’Eurosistema deve evitare aggiustamenti bruschi, che non sarebbero giustificati dalle prospettive dell’inflazione e potrebbero risultare controproducenti per la crescita e la stessa stabilità dei prezzi”, ha avvertito Panetta, ricordando che “nei prossimi mesi verrà a scadenza un ammontare cospicuo di debiti a medio e a lungo termine e a tasso fisso contratti da famiglie e imprese nel periodo di bassa inflazione” e che i “rinnovi avverranno a tassi maggiori, con effetti negativi su consumi e investimenti”.

LEGGI ANCHE

Debito Italia & Co: emissioni BTP e bond euro con (e senza) Bce nel 2024

Bankitalia: Panetta plaude a calo inflazione, ma rimarca nodo debito (BTP). Bce non esageri con QT

Bce: effetto Lagarde su tassi BTP e spread. Scatta ansia PEPP

Un attenti a una normalizzazione del bilancio della Bce troppo veloce è stato lanciato da uno stesso esponente del Consiglio direttivo della banca centrale europea, Klaas Knot (governatore della Banca di Olanda, tra i membri più falchi dell’Eurotower), nel mese di settembre.

“E’ molto importante che il processo di porre fine agli acquisti di asset venga annunciato in anticipo – ha detto Knot, facendo notare che una eventuale intensificazione del processo di Quantitative Tightening “potrebbe contrastare con la direzione principale di politica monetaria che si intende comunicare”.

L’Italia e l’anniversario dello shock di Natale. La rabbia di Meloni & Co.

Certo, per l’Italia la fine del PEPP e una ulteriore accelerazione del QT non comunicati in modo appropriato e nei tempi dovuti potrebbero far andare in tilt lo spread BTP-Bund e i tassi dei BTP.

E qui viene da fare il paragone con l’ultimo atto della Bce di Christine Lagarde del 2022, quando fu proprio l’annuncio del QT, unito all’ennesimo rialzo dei tassi di interesse, a mandare in corto circuito i BTP, scatenando l’ira del governo Meloni.

E qui viene da fare il paragone con l’ultimo atto della Bce di Christine Lagarde del 2022, quando fu proprio l’annuncio del QT, unito all’ennesimo rialzo dei tassi di interesse, a mandare in corto circuito i BTP, scatenando l’ira del governo Meloni.

Il Quantitative Tightening venne annunciato infatti proprio in questo periodo dell’anno scorso, nell’ultima riunione del 2022 dell’Eurotower.

In quel memorabile Bce-Day, la mossa di Lagarde portò i tassi dei BTP a 10 anni a schizzare sul mercato secondario di quasi 27 punti (26,8 punti), fino al 4,125% e lo spread BTP-Bund a infiammarsi oltre la soglia di 200 punti, fino a 201,5 in crescita di ben 10 punti base in una sola sessione.

Il ricordo di quel trauma di Natale rimane tuttora ben vivo nella mente degli italiani e, soprattutto, di diversi esponenti del governo Meloni, che non persero tempo ad accanirsi contro la Bce di Lagarde.

LEGGI ANCHE

Bce: non solo tassi, arriva il QT. BTP in corto circuito

La storia dei bazooka della Bce APP e PEPP

La Bce affossa i BTP: Crosetto e Salvini all’attacco

C’è chi ritiene, tuttavia, che proprio la calma dimostrata in questi ultimi mesi dai BTP potrebbe indurre la Bce a fare una mossa sul PEPP.

E’ quanto afferma Tomasz Wieladek, Chief European Economist, T. Rowe Price, nella sua nota con cui presenta l’outlook su quanto annuncerà e farà l’Eurotower:

“Domani la Bce si riunirà per decidere i prossimi step in termini di politica monetaria. È improbabile che in questa riunione si verifichi una modifica della politica sui tassi d’interesse, ma probabilmente sentiremo che il Consiglio direttivo ha discusso di ridurre il PEPP. Sarà difficile conciliare un messaggio da falco, dopo una discussione sulla riduzione dei reinvestimenti del PEPP, con dati chiaramente più deboli e, quindi, con una prospettiva dovish per l’andamento dei tassi”.

L’economista avverte infatti che, “in fin dei conti, ciò darebbe l’impressione di un inasprimento del bilancio, pur riconoscendo che i dati indicano la necessità di un taglio dei tassi di interesse nel 2024″.

Di conseguenza, se la Bce decidesse di procedere in questo modo, verrebbe “probabilmente contestata durante la consueta conferenza stampa al termine del meeting e il rischio di una reazione avversa del mercato sarebbe maggiore del normale”.

Lo scenario di base di Tomasz Wieladek di T. Rowe Price, dunque, è che “il Consiglio direttivo non apporterà alcuna modifica ai reinvestimenti del PEPP”.

L’esperto tuttavia non esclude “il rischio significativo che domani la Bce annunci una riduzione del PEPP da attuare nel nuovo anno”, citando proprio la recente rimonta dei BTP.

“Dato il recente ampio rally delle obbligazioni dell’Eurozona, il Consiglio direttivo potrebbe ritenere che sia il momento giusto per introdurre una riduzione del PEPP, dato che i BTP sono ormai lontani da livelli che potrebbero preoccupare i policy maker dal punto di vista della stabilità finanziaria”, avverte l’analista.

Non escluso un taglio anticipato dei tassi

Tornando alla questione relativa alla possibile apertura della Bce a tagliare i tassi, finora a scommettere sull’arrivo di diverse sforbiciate a partire dal 2024 sono i mercati, ma anche gli economisti.

Qualcuno indica anche che la Bce avrebbe alzato i tassi in modo eccessivo, confermando le critiche contro la strategia anti-inflazione decisa da Lagarde già arrivate da più parti.

LEGGI ANCHE

Bce: Lagarde pronta a tagli tassi, outlook 2024. Parlano BTP e bond euro

Lagarde rimane però decisamente riluttante ad affrontare la prospettiva di tagli ai tassi imminenti nell’area euro.

Su questo punto, sempre Annalisa Piazza, Fixed Income Research Analyst di MFS IM, fa notare che “il mercato attualmente prezza un taglio di circa 130 pb nel 2024 che, a prima vista, appare aggressivo”.

“Detto questo – sottolinea l’analista – anche con tassi di policy intorno al 2,75% verso la fine del prossimo anno, la politica monetaria rimarrebbe in territorio restrittivo e i rischi di disinflazione rimarrebbero elevati, a meno che la crescita non iniziasse ad aumentare considerevolmente”.

Ma “visti i recenti sviluppi sia nei dati di rilevazione che in quelli reali, le possibilità di un’inversione di tendenza positiva dell’economia dell’UEM sono piuttosto limitate”, ha spiegato Piazza, fattore che rafforza l’ipotesi che “la parte più accomodante del Consiglio direttivo della Bce eserciti ulteriori pressioni per un taglio anticipato”.

Per quanto riguarda l’annuncio atteso per la giornata di oggi, l’esperta prevede “un incontro contrastato”.

“Le proiezioni di dicembre saranno senza dubbio accomodanti – ha puntualizzato ancora l’analista della divisione di reddito fisso di MFS IM – Con un’inflazione in calo molto più rapidamente del previsto, anche i membri più aggressivi della Bce, come Schnabel, hanno ammesso che un ulteriore rialzo è ormai un rischio irrilevante. Detto questo, le condizioni di mercato sono diventate molto più favorevoli. In ottobre, la Lagarde aveva mostrato un certo nervosismo per l’impatto negativo dei tassi di mercato, anche negli Stati Uniti, sulle condizioni di finanziamento e sull’economia. Questo elemento si è ora rovesciato e la Bce potrebbe tentare di fare marcia indietro rispetto a ciò che il mercato sta valutando in termini di tagli, per evitare di perdere l’ancoraggio alle aspettative di inflazione”.

Guardando alla Bce, i mercati hanno scommesso troppo velocemente e in modo troppo significativo sul dietrofront sui tassi, dunque sull’arrivo di tagli da parte di Lagarde & Co?