Rating BTP e Meloni verso giorno giudizio Moody’s. Rischio junk esploso con fine governo Draghi

Che cosa accadrebbe ai BTP e allo spread se Moody’s bocciasse il rating sul debito pubblico italiano, facendolo precipitare al livello junk, ergo spazzatura?

Mancano ormai davvero pochi giorni al verdetto più importante che rischia di far saltare sulla sedia chi investe sull’Italia e in primis, per ovvi motivi, il governo Meloni, che fin qui se l’è cavata più che bene, superando i test di diverse altre agenzie di rating.

Moody’s farà il suo grande annuncio venerdì 17 novembre, a mercati chiusi.

Il rischio di un downgrade è concreto, in quanto l’agenzia ha attribuito al debito pubblico italiano un rating pari a “Baa3”, superiore di appena un livello alla valutazione “junk”.

L’outlook, in più, è negativo, fattore che rende probabile una bocciatura.

Rating a rischio junk. La mossa di Moody’s sull’outlook dopo KO governo Draghi

Ma come è arrivata Moody’s a decretare l’outlook negativo sul debito italiano, bollandolo con il rating Baa3?

La data è indicativa: la mossa dell’agenzia di rating è arrivata poco dopo la caduta del governo Draghi, a seguito di quel terremoto politico che ha portato l’ex presidente del Consiglio Mario Draghi, considerato da molti il Mr Whatever It takes giusto per rimettere in sesto l’Italia, a rassegnare le dimissioni, rendendo così inevitabili le elezioni anticipate.

LEGGI ANCHE

Governo Draghi e tassi Bce: un anno fa il doppio shock BTP-spread

Era infatti il 5 agosto del 2022 quando Moody’s annunciò il taglio dell’outlook sull’Italia da “stabile” a “negativo”, così agitando lo spettro dell’onta junk per i BTP e la carta italiana.

Il rating sul debito era già piombato a livelli di allerta, ovvero a quello attuale pari a “Baa3” che, in quella occasione, venne confermato.

Il peggioramento dell’outlook rendeva tuttavia il rischio di un downgrade del rating al livello junk decisamente più alto.

Quest’anno, Moody’s tornava a rimettere il dito nella piaga del debito dell’Italia, insieme a Goldman Sachs, per poi rimanere ferma nella data X temuta, quando decise di non aggiornare il giudizio.

I BTP e l’Italia di Meloni schivano il junk di Moody’s

Il motivo per cui Moody’s tagliò l’outlook subito dopo la fine del governo Draghi? In quell’agosto del 2022, la mossa venne spiegata dall’agenzia di rating con i seguenti fattori.

- Il rischio, aumentato, che il contesto politico impedisse l’attuazione delle riforme strutturali, incluse quelle contenute nel piano PNRR

- Il rischio, aumentato, che le sfide dell’Italia per assicurarsi l’offerta di energia indebolissero le prospettive economiche

- Il rischio che la solidità fiscale dell’Italia fosse ulteriormente indebolita da una crescita lenta, da costi di finanziamento più alti e dalla possibilità di una disciplina fiscale più debole.

Quell’outlook sul rating dell’Italia venne insomma tagliato da Moody’s prima che Giorgia Meloni diventasse presidente del Consiglio, e subito dopo la caduta del governo Draghi:

una conferma di come Moody’s vedesse in Mario Draghi, ex presidente della Bce, l’uomo giusto per guidare l’Italia nella strada delle riforme, soprattutto dopo essersi assicurata quella grande fetta di aiuti europei con il Next Generation EU.

Il governo Draghi cadde il 21 luglio del 2022, giorno tra l’altro della riunione della Bce di Christine Lagarde, che diede il via alla carrellata di rialzi dei tassi quel giorno per contrastare il boom dell’inflazione nell’area euro.

Pur a fronte del pericolo di un attacco speculativo contro i BTP e dunque del rischio di un’impennata dello spread BTP-Bund, la Bce andò dritta per la sua strada, annunciando il primo rialzo dei tassi dell’area euro in 11 anni, con una stretta di ben 50 punti base.

Come misura pro-BTP, Lagarde lanciava lo strumento TPI, rivolgendo all’Italia un messaggio chiaro: “Non saremo ostaggio di nessuno”.

LEGGI ANCHE

BTP e spread non tremano in attesa data X. Ma l’effetto sarebbe ‘shock’

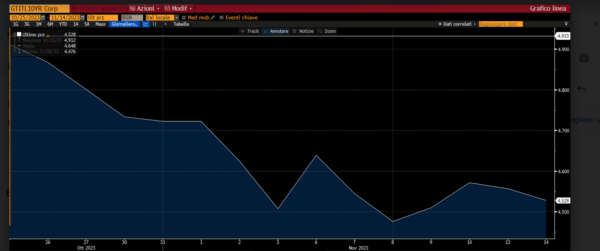

Tornando a Moody’s, non si può dire che i BTP e lo spread BTP-Bund stiano tremando in attesa di quello che potrebbe essere definito giorno del giudizio per la carta italiana.

Tutt’altro: lo spread BTP-Bund ha innestato decisamente la retromarcia rispetto a quei 210 punti base toccati a seguito della presentazione della Nadef (Nota di aggiornamento al Def) e poi, lo scorso 16 ottobre, della legge di bilancio 2024, sulla scia del dietrofront significativo dei tassi dei BTP a 10 anni che, pochi giorni prima dell’ultima riunione della Bce di Christine Lagarde, erano arrivati a schizzare fino a oltre la soglia del 5%, volando al record in 11 anni, ovvero dal novembre del 2012.

LEGGI ANCHE

Rating Italia passa test Fitch, tassi BTP e spread giù. Ma il debito teme junk Moody’s

Detto questo, Rohan Khanna, responsabile della divisione di strategia sui tassi euro di Barclays Plc ha sottolineato, interpellata da Bloomberg, che l’eventuale downgrade del rating del debito italiano a junk “sarebbe uno shock, per un mercato già fragile”.

L’effetto sarebbe quello, secondo Khanna, di far salire lo spread BTP-Bund fino a quota 250 punti base, azzerando praticamente tutti i progressi fatti dal differenziale durante il governo Meloni.

Una qualsiasi impennata dei tassi dei BTP potrebbe inoltre far crescere le pressioni sulla Bce di Lagarde affinché agisca per tamponare eventuali turbolenze di mercato.

A mettersi nei guai è stata Moody’s? La critica dell’ex S&P

Ma c’è anche chi ritiene che nei guai e, come minimo in una situazione imbarazzante, ci sia messa la stessa Moody’s nel decidere di portare il rating sull’Italia a un livello così basso.

A dirlo non è uno qualsiasi, ma l’analista noto come ex guardiano dello spread Moritz Kraemer, ex veterano dell’altra agenzia di rating, S&P Global Ratings, presso cui ha trascorso ben 17 anni, ricoprendo tra le altre la carica di responsabile globale della divisione di debiti sovrani.

Interpellato da Bloomberg , Kraemer ha detto di credere che Moody’s non boccerà la valutazione dell’Italia portandola al di sotto del rating “investment grade”, manifestando tutta la sua perplessità riguardo al giudizio attuale dell’agenzia.

“Il quadro non è roseo in questo momento per l’Italia, ma il paese non si trova neanche in una situazione in cui si potrebbe pensare che potrebbe essere valutato al di sotto dell’investment grade – ha detto Kraemer, al momento capo economista LBBW – Non credo davvero che Moody’s taglierà il rating, perchè non c’è alcuna ragione per farlo”.

L’approccio di Moody’s è inoltre per l’ex S&P “ancora più sorprendente, visto che l’agenzia è stata a suo avviso molto generosa con altri paesi avanzati, in particolare con gli Stati Uniti.

Moody’s è rimasta infatti l’unica delle tre sorelle del rating ad aver lasciato inalterato il giudizio sugli Stati Uniti alla tripla A, sebbene, proprio venerdì scorso, abbia annunciato il taglio dell’outlook da stabile a negativo, irritando non poco la Casa Bianca.

Tornando all’Italia, Kraemer ha avvertito che ci sarebbe tuttavia una ragione che potrebbe dare un senso strategico a un eventuale downgrade del rating dell’Italia a junk da parte di Moody’s.

“Se si è un’agenzia di rating e si ritiene davvero che l’Italia sia destinata a cadere al di sotto del livello di investment grade, allora si desidera anche essere la prima a fare la mossa. I problemi e le pressioni coinvolgerebbero piuttosto la seconda agenzia”.

Tassi BTP e spread blindati dalla Bce da altre agenzie di rating

Nel frattempo, dopo momenti di forte tensione esplosi a partire dalla fine di settembre con la presentazione della Nadef, nelle ultime settimane le buone notizie per l’Italia non sono mancate:

diverse agenzie di rating hanno confermato le loro valutazioni sul debito sovrano dell’Italia, mentre la Bce di Christine Lagarde, e questa è stata un’ottima notizia, oltre a fare una pausa nel ciclo di rialzi dei tassi lanciati ripetutamente contro la crescita dell’inflazione nell’area euro, non ha apportato alcuna modifica al piano salva BTP che continua a permanere, ovvero al PEPP, QE pandemico, in forse a causa del Quantitative Tightening che ha già decretato la fine del QE tradizionale, ovvero del bazooka APP.

L’effetto della Bce è inciso nei grafici dello spread BTP-Bund e dei tassi dei BTP.

Da quel Bce-Day del 26 ottobre scorso, lo spread BTP-Bund è sceso di ben 19 punti base, tornando a viaggiare poco al di sopra della soglia di 180 punti base, dopo essere balzato ben oltre quota 200.

I tassi dei BTP a 10 anni sono scivolati di 38 punti base, allontanandosi da quella soglia pericolo del 5% che avevano sfondato al rialzo qualche settimana fa.

Fino a venerdì scorso, inoltre, sia Standard & Poor’s per prima, poi Fitch hanno reiterato i loro giudizi sul debito italiano.

L’ultimo e anche più grande scoglio che il governo Meloni e i BTP devono superare porta ora il nome di Moody’s.

I mercati non sembrano credere che l’agenzia porterà il giudizio sui BTP a “spazzatura” ma, in un momento in cui anche Goldman Sachs ha lanciato l’attenti sull’effetto che lo spread e i tassi dei BTP potrebbero avere sulle banche italiane e sul Ftse Mib, il rischio di vedere il rating dell’Italia marchiato dalla valutazione junk non può essere ignorato.

LEGGI ANCHE

Rating Italia, governo Meloni passa l’esame di S&P, focus tassi BTP. Moody’s sulla Francia

E’ stata d’altronde la stessa Moody’s a lanciare a Meloni & Co. fin dalla vittoria del centrodestra alle elezioni politiche del 2022 il seguente avvertimento ‘Senza riforme il downgrade a junk ci sarà’ e a far notare come, tra i paesi valutati allo stesso modo, l’Italia fosse l’unico a rischiare il giudizio spazzatura“:

Sia i tassi dei BTP che lo spread BTP-Bund sono tornati sotto la lente degli investitori, in un momento che si conferma cruciale per l’Italia, sotto il radar dei mercati anche riguardo alla manovra e il Patto Stabilità e crescita , che fisserà tra l’altro, a proposito di BTP e spread, nuove soglie massime sui debiti pubblici e sui deficit che i paesi europei dovranno rispettare.

LEGGI ANCHE

Debiti con rating junk: Grecia fuori, BTP dentro? Alert da JPMorgan