Ansia tassi e spread con debiti-deficit, S&P: ‘solo attacco mercati contro BTP, Francia e Usa’ porterà governi a risanare i conti

In un momento in cui è persistente la preoccupazione per gli elevati rapporti debiti-Pil e deficit-Pil di paesi come l’Italia, la Francia e gli Stati Uniti, è probabile che i governi si diano una mossa per risanare le rispettive finanze pubbliche solo con una intensificazione dei sell off sui rispettivi titoli di stato, ovvero solo con un attacco diretto dei mercati contro i BTP, gli OAT e i Treasury.

L’avvertimento è stato lanciato dall’agenzia di rating S&P Global.

Anche la ‘collega’ Scope Ratings si è soffermata sulla questione delle disastrate casse delle economie, in generale, del G7, affrontando tra gli altri il rischio che i problemi della Francia infettino l’Italia, assillata d’altronde anch’essa dall’ansia per le condizioni in cui versano i suoi conti pubblici.

- Agenzia rating S&P: governi agirebbero su conti solo con un attacco dei mercati

- Scope Ratings: rischio spread Francia-Germania. ‘Parigi collabori con l’Ue’

- Non solo Francia e Italia: debito-Pil G7 salirà al 135,2% nel 2029

- Rischio Francia su BTP e titoli di stato Grecia?

- Si smorza alta tensione BTP. Ma tassi Francia su da pre-annuncio Macron

- Scope: deficit-Pil Italia non scende al 3% fino al 2028

- Aiuti Bce? “Scudo salva BTP e Francia più PEPP che TPI”

Agenzia rating S&P: governi agirebbero su conti solo con un attacco dei mercati

In generale, dai commenti che sono stati pubblicati dalle due agenzie di rating S&P e Scope Ratings, emerge un forte scetticismo nella capacità di diverse economie di riuscire a risolvere la doppia ansia del debito e del deficit.

Il consolidamento fiscale, per ora, rimane insomma quasi un miraggio e forse solo un attacco degli investitori contro i BTP & Co metterebbe all’angolo i governi, costringendoli a riportare i livelli dei debiti e del deficit su una traiettoria finalmente discendente e distogliendoli da quelle promesse irrealizzabili improntate spesso al populismo, che continuano ad annunciare per raccogliere i consensi degli elettori, in tempi di elezioni varie.

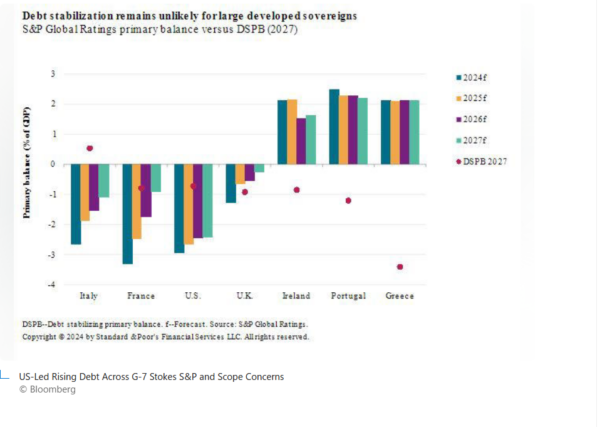

Così almeno la pensa l’agenzia S&P, come spiega l’articolo pubblicato su Bloomberg” US-Led Rising Debt Across G-7 Stokes S&P and Scope Concerns”.

Nella sua analisi recente, S&P Global si è concentrata sui conti pubblici di Stati Uniti, Italia e Francia, mostrando una diffidenza alquanto marcata sulla capacità dei rispettivi governi di rendere più leggera la zavorra dei rispettivi debiti.

Nel far riferimento in particolare alla Francia e agli Stati Uniti, con il caos seguito all’annuncio del presidente francese Emmanuel Macron di indire le elezioni anticipate e con le elezioni Usa alle porte, che vedranno il presidente americano attuale Joe Biden sfidare l’ex presidente Donald Trump, gli analisti del team di S&P Global guidato da Frank Gill hanno sentenziato che, nella “fase attuale dei loro cicli elettorali, solo un’intensificazione della pressione dei mercati potrebbe persuadere questi governi ad avviare un consolidamento dei conti più deciso“.

Nel far riferimento in particolare alla Francia e agli Stati Uniti, con il caos seguito all’annuncio del presidente francese Emmanuel Macron di indire le elezioni anticipate e con le elezioni Usa alle porte, che vedranno il presidente americano attuale Joe Biden sfidare l’ex presidente Donald Trump, gli analisti del team di S&P Global guidato da Frank Gill hanno sentenziato che, nella “fase attuale dei loro cicli elettorali, solo un’intensificazione della pressione dei mercati potrebbe persuadere questi governi ad avviare un consolidamento dei conti più deciso“.

Scope Ratings: rischio spread Francia-Germania. ‘Parigi collabori con l’Ue’

Ad affrontare la questione spinosa anche l’analista di Scope Ratings Dennis Shen, che ha lanciato l’alert (così come ha fatto S&P Global) poco prima del secondo round delle elezioni francesi – che si sono concluse con un’Assemblea Nazionale spaccata e con nessun partito che ha ottenuto la maggioranza assoluta: in sostanza, con una Francia ingovernabile a meno di alleanze tra i partiti maggiori.

Shen ha invitato caldamente Parigi a collaborare con l’Unione europea (in sintesi a rispettare il nuovo Patto di stabilità e crescita , sfornato da Bruxelles con tanto di soglie massime sui rapporti debito-Pil e deficit-Pil da rispettare dai paesi membri dell’Unione europea), al fine di perseguire un “consolidamento fiscale che sia coerente”.

In caso contrario, “lo spread potrebbe facilmente allargarsi nel caso in cui la sostenibilità del debito francese finisse per essere messa in dubbio”.

Shen si è confermato tra l’altro decisamente preoccupato per il trend di tutti i ratio debiti-Pil dei paesi del G7 in un contesto di tassi di interesse di lungo termine più elevati che rendono i costi di servizio del debito, dunque le spese per interessi, più alti i per i paesi che devono rifinanziare i loro debiti emettendo nuovi titoli di stato.

LEGGI ANCHE

Elezioni, populismo e spread: bond Portogallo meglio di Francia, BTP battuti da bond Grecia

Non solo Francia e Italia: debito-Pil G7 salirà al 135,2% nel 2029

Secondo l’analista di Scope Ratings, “è improbabile che dopo le elezioni in diversi paesi del G7, come in Francia (con rating AA e outlook negativo), Regno Unito (rating AA con outlook stabile) e Stati Uniti (AA con outlook negativo) le traiettorie dei debiti (al rialzo) vengano ribaltate”.

“Noi crediamo che il debito dei paesi del G7 salirà al 135,2% dei Pil nel 2029, riavvicinandosi al picco del 2020 (testato durante il periodo più drammatico della pandemia Covid-19 del 139,6%). Questo aumento sarà probabilmente dovuto all’aumento del debito Usa”, ha spiegato Shen, facendo notare che, dopo essere scesi nel periodo compreso tra il 2020 e il 2022, i debiti-Pil del G7 hanno ricominciato a salire.

Nel caso degli Stati Uniti, il rapporto debito-Pil è atteso da Scope Ratings salire al 137,8% nel 2029, oltre il picco finora raggiunto nel 2020, pari al 132%.

Per quanto riguarda il caso della Francia, Shen avverte che “un Parlamento con una presenza maggiore sia dell’estrema destra che dell’estrema sinistra costringerà probabilmente Macron ad accettare la proposta di un primo ministro di un partito di opposizione, provocando una maggiore incertezza politica”.

Di conseguenza, l’outlook è di un deficit-Pil francese superiore al 3% del Pil, e di un debito che salirà in modo graduale al 113% del Pil nel 2029, dopo il 110,6% della fine dello scorso anno, fattore che “potrebbe alimentare ulteriore ansia tra gli investitori”.

“Al fine di evitare questo scenario, il nuovo governo francese dovrà cooperare con l’Ue e portare avanti un consolidamento fiscale significativo“. Anche perchè, “l’allargamento dello spread OAT-Bund a 10 anni, superiore ai 25 punti base da quando Macron ha indetto le elezioni anticipate a seguito delle elezioni europee di inizio giugno è notevole”.

Anche se sceso dai massimi testati nei giorni precedenti, secondo Scope “lo spread potrebbe allargarsi ulteriormente se venisse messa in dubbio la sostenibilità del debito francese”.

Rischio Francia su BTP e titoli di stato Grecia?

Fino a che punto, è poi la domanda che si pone l’agenzia di rating, la Francia rischia di infettare i paesi a più alto debito dell’area euro, ovvero l’Italia e la Grecia, quest’ultima caratterizzata comunque da rendimenti dei titoli di stato inferiori a quelli dei BTP?

“Per ora – sottolinea Shen – l’infezione (dalla Francia) ad altri mercati dei debiti sovrani dell’area euro è stata moderata”, visto che “gli stati membri dell’Ue caratterizzati dai rating più bassi, l’Italia (con rating BBB+ e outlook stabile) e la Grecia (con rating BBB- e outlook stabile), hanno assistito a un allargamento degli spread – spread BTP-Bund e spread Grecia-Germania a 10 anni – pari a 10-20 punti base dalle elezioni europee“.

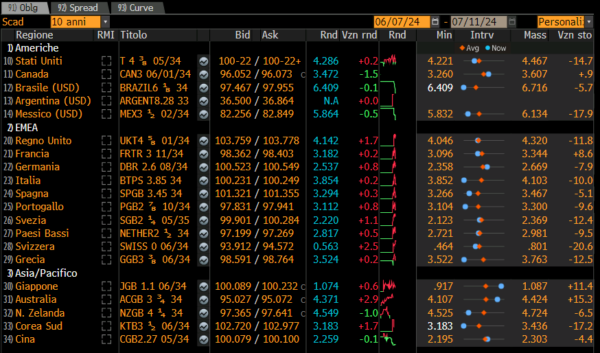

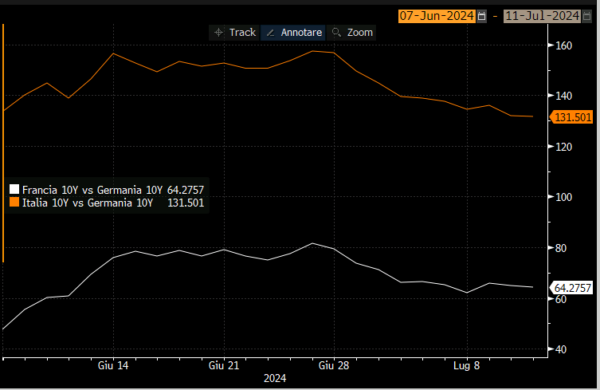

In termini di rendimenti, se prendiamo in considerazione il periodo compreso tra il 7 giugno e la giornata di oggi, 11 luglio 2024, vediamo di fatto che, a dispetto della fiammata dei giorni immediatamente successivi all’annuncio shock di Macron, i tassi dei BTP e di altri titoli di stato dell’area euro sono scesi (non quelli francesi).

Si smorza alta tensione BTP. Ma tassi Francia su da pre-annuncio Macron

Dopo essere balzati fino al massimo del 4,103%, i tassi dei BTP hanno perso 10 punti base, tornando al di sotto della soglia del 4% e scendendo al 3,854% (livello che rimane superiore ai tassi dei titoli di stato della Grecia, oggi al 3,524%).

Nello stesso periodo di tempo, i tassi dei Bund tedeschi a 10 anni sono arretrati di 7,9 punti al 2,537% di oggi.

Evidente invece la pressione sugli OAT, con i rendimenti francesi a 10 anni scattati di 8,6 punti al 3,182%, livello superiore al 3,112% del Portogallo, come emerge dalla tabella stilata da Bloomberg.

In ritirata dai massimi successivi all’annuncio di Macron di riportare i francesi al voto anche gli spread, in particolare gli spread BTP-Bund e tra la Francia e la Germania (lo spread OAT-Bund, per quanto sceso dai massimi oltre quota 80 punti base, rimane tuttavia in crescita dal periodo precedente le elezioni, essendo salito da 48 a 64 punti base nel periodo compreso tra il 7 giugno scorso a oggi).

Va ricordato che lo spread BTP-Bund si era infiammato fino a puntare dritto verso quota 160, a causa del mix tossico tra le elezioni in Francia e l’inflazione, dunque anche a causa del timore su cosa deciderà di fare la Bce di Christine Lagarde, dopo aver tagliato i tassi per la prima volta dall’era Draghi, lo scorso 6 giugno.

Scope: deficit-Pil Italia non scende al 3% fino al 2028

“Per quanto riguarda l’Italia, il debito è atteso salire al 143.6% del Pil nel 2029, rispetto al 137,3% della fine del 2023″, si legge ancora nel commento firmato da Scope Rating.

In barba al Patto di Stabilità Ue, l’outlook dell’agenzia di rating è inoltre di un deficit dell’Italia “che non scenderà al 3% del Pil fino al 2028”.

Cosa fare per blindare i debiti sovrani del blocco? In realtà non molto.

Scope Ratings scrive infatti che il punto è che, sebbene la raccomandazione della Commissione europea di lanciare a carico della Francia e dell’Italia una procedura di infrazione per deficit eccessivo non escluda l’accesso di Parigi e di Roma, in caso di bisogno, allo scudo TPI (della Bce), comunque solleva degli ostacoli di ammissibilità” al piano sfornato dalla Bce di Christine Lagarde nel luglio del 2022.

Dell’efficacia e dell’efficienza di questo scudo si era parlato d’altronde subito, fin dal momento in cui era stato sfornato dalla Banca centrale europea.

Aiuti Bce? “Scudo salva BTP e Francia più PEPP che TPI”

Scope sembra riporre le sue speranze più sul PEPP, scrivendo, che “la Bce potrebbe decidere di fare affidamento in modo più significativo sulla comunicazione e sulla flessibilità del piano emergency pandemic purchase programme (PEPP, o QE pandemico).

Potrebbe dunque essere proprio il PEPP, almeno secondo l’agenzia di rating, “la prima linea di difesa per la stabilità finanziaria dell’area euro”.

Proprio quel PEPP che è stato considerato da Robin Brooks, capo economista @IIF, ovvero dell’Institute of International Finance ed ex capo strategist forex di Goldman Sachs, una manna dal cielo per l’Italia a dispetto dei paesi virtuosi.

LEGGI ANCHE

Bce: SOS BTP con fine PEPP. Occhio anche a Germania ‘sick man’ d’Europa

S&P Global invece è più severa: a suo avviso forse paesi come Italia, Francia e anche Stati Uniti potrebbero decidere di rimettersi in riga solo con un sell dei mercati sui loro rispettivi debiti sovrani. Praticamente, solo con il bastone, visto che la carota non avrebbe dato finora i risultati sperati.