Elezioni Francia, gli scenari: ‘possibile governo tecnico come in Italia con Monti e Draghi’. Attenti a bond e spread

Un governo tecnico, in Francia, non è probabile, ma rimane una possibilità. E’ quanto emerge da un’analisi sull’esito delle elezioni francesi messa a punto da Claudia Panseri, Chief Investment Officer France di UBS Global Wealth Management, che si concentra non solo sul trend dei tassi dei titoli di stato francesi (OAT) e sullo spread Francia-Germania, ma anche sul futuro politico di Parigi, alle prese con un’Assemblea Nazionale spaccata in tre grandi blocchi; dunque, con un Parlamento “appeso” o “sospeso”, in cui nessun partito detiene la maggioranza assoluta.

Nella nota “Front républicain” prevents RN majority. What’s next?”, Panseri e il suo team di UBS GWM presentano i diversi scenari che si stagliano all’orizzonte della Francia, citando sia il governo tecnico italiano di Mario Monti degli anni 2011-12, considerando questo scenario “un possibile modello” a cui ispirarsi, sia quello, sempre italiano, guidato dall’ex presidente della Bce Mario Draghi, negli anni 2021-2022.

- Governo tecnico di breve durata per affrontare Procedura deficit eccessivo

- Scenari Francia: governo moderati o con premier NFP con boom deficit

- Permangono i timori per tassi OAT e spread Francia-Germania

- Parlamento sospeso “migliore soluzione per azionario Europa”

- Francia: spread OAT-Bund rimane a livelli superiori a periodo pre-voto

Governo tecnico di breve durata per affrontare Procedura deficit eccessivo

“Un governo del genere potrebbe avere breve durata”, si legge nell’analisi, “e nuove elezioni potrebbero essere indette l’anno prossimo”.

Fatto sta che “un governo tecnico renderebbe possibile l’adozione di una legge di bilancio improntata all’austerity a un costo politico inferiore, oltre ad affrontare la procedura di infrazione per deficit eccessivo che la Commissione europea sta considerando di lanciare”.

Lo scorso 19 giugno la Commissione ha di fatto definito “giustificato” l’avvio di una procedura per deficit eccessivo a carico di sette paesi membri dell’UE, tra cui Italia e Francia. (nel caso dell’Italia lo stesso ministro dell’Economia e delle Finanze, Giancarlo Giorgetti, aveva definito la procedura praticamente scontata).

Oltre al governo tecnico, ci sono altre due opzioni che vengono considerate possibili da UBS GWM a seguito dell’esito shock del secondo turno delle elezioni francesi, che ha ribaltato i risultati del primo turno del voto, che avevano dato la vittoria al Rassemblement National di Marine Le Pen (ma non la maggioranza assoluta).

LEGGI ANCHE

Scenari Francia: governo moderati o con premier NFP con boom deficit

“Una seconda opzione sarebbe quella di un governo composto da partiti moderati (partito socialista + destra moderata, + Renaissance (quest’ultima del presidente francese Emmanuel Maxcron). E’ tuttavia improbabile – hanno spiegato da UBS – che una configurazione del genere riesca a durare nel lungo termine”.

Gli esperti ritengono che un “governo supportato da questa coalizione presenterebbe una propria legge di bilancio escludendo LFI (La France Insoumise di Jean Luc Mélenchon) e includendo invece alcuni parlamentari attenti ai conti”.

Gli esperti ritengono che un “governo supportato da questa coalizione presenterebbe una propria legge di bilancio escludendo LFI (La France Insoumise di Jean Luc Mélenchon) e includendo invece alcuni parlamentari attenti ai conti”.

In questo caso, secondo UBS GWM, non ci sarebbe alcun fenomeno di “fiscal slippage”, ovvero nessun rischio di far esplodere i conti pubblici della Francia – già caratterizzati da elevati livelli di deficit e di debito rispetto al Pil -, proprio a causa della “potenziale composizione della coalizione”.

C’è poi una terza opzione, che vedrebbe Macron nominare un premier del partito che ha incassato con le elezioni francesi il numero più alto dei seggi dell’Assemblea Nazionale, ovvero un premier facente parte, in questo caso, del Nuovo Fronte Popolare.

Va precisato che al momento il presidente francese ha rifiutato le dimissioni presentate dal premier Gabriel Attal, chiedendogli di restare ancora, “in questo momento, per assicurare la stabilità del paese”.

Ma visto che la richiesta sembra riguardare il breve termine, non è escluso che Macron decida alla fine di nominare un altro premier nelle prossime settimane.

In questo caso il governo che ne scaturirebbe, secondo UBS GWM, “cercherebbe di annullare le recenti riforme sulle pensioni e sull’occupazione” varate dal capo dell’Eliseo, “aumentare il salario minimo e non impegnarsi ad avviare un processo di consolidamento dei conti pubblici”. A dispetto, aggiungiamo noi, di quel nuovo Patto di stabilità e crescita partorito dall’Unione europea, considerato dalla stessa Bce di Lagarde condizione sine qua non per non sconvolgere i mercati finanziari.

Di conseguenza, “se attuata così come è stata proposta – si legge ancora nel rapporto di UBS – noi crediamo che l’agenda dell’NFP potrebbe provocare un deterioramento significativo del deficit già alto”.

Gli strategist hanno fatto a questo punto riferimento allo studio recente dell’IFRAP, che ha calcolato che, con l’NPF al potere, il deficit della Francia balzerebbe di quasi 160 miliardi di euro all’anno.

In ogni caso, avvertono gli strategist di UBS, “un governo che applicasse un programma del genere finirebbe per essere sanzionato molto velocemente dagli investitori”, in quanto mercati e populismo vanno storicamente in direzioni opposte.

LEGGI ANCHE

Elezioni, populismo e spread: bond Portogallo meglio di Francia, BTP battuti da bond Grecia

Permangono i timori per tassi OAT e spread Francia-Germania

Per ora i mercati, soprattutto a partire dall’esito del primo turno delle elezioni francesi di domenica 30 giugno, lo stesso che ha dato la vittoria all’estrema destra di Le Pen, si sono ripresi dai potenti sell off che erano scattati con l’annuncio shock delle elezioni anticipate arrivato da Macron a seguito della disfatta del suo partito alle elezioni europee.

Lo spread OAT-Bund, ovvero Francia-Germania a 10 anni, si è ristretto, come fanno notare da UBS, di ben 14 punti base, mentre “l’azionario francese (ovvero la borsa di Parigi) ha sovraperformato gli altri mercati di un punto percentuale (la nota di UBS risale alla giornata di ieri, lunedì 8 luglio).

Oggi le cose, per gli asset finanziari francesi, non vanno bene:

l’indice Cac40 della borsa di Parigi cede lo 0,80% circa, mentre gli OAT tornano nel mirino dei sell.

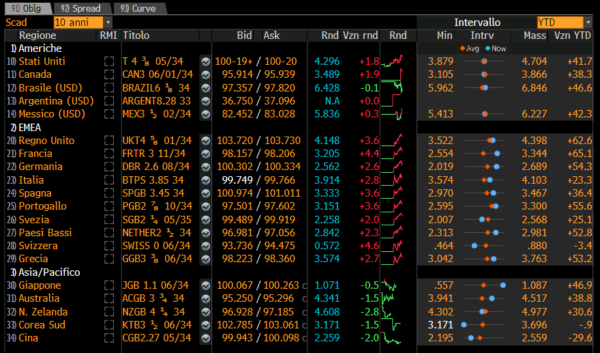

Il risultato è che i tassi degli OAT a 10 anni salgono di oltre 4 punti base, al 3,205%. Soffrono anche i BTP, che vedono i rendimenti avanzare di quasi 3 punti base, al 3,914%.

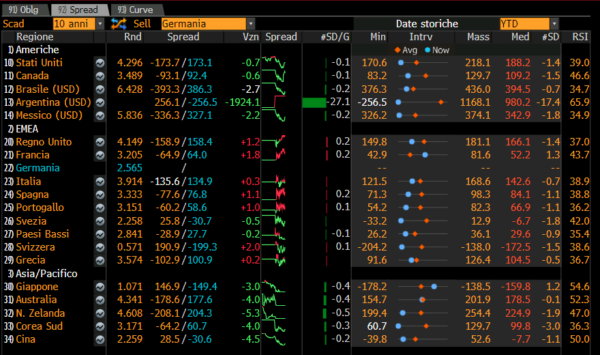

Salgono così gli spread, anche se non si registra alcuna impennata. Lo spread BTP-Bund è poco mosso, attorno a quota 134,9 punti base, mentre lo spread OAT-Bund avanza di 1,8 punti base, a 64 punti base.

Parlamento sospeso “migliore soluzione per azionario Europa”

Nessun panico, dunque, sui titoli di stato francesi, e il motivo di una tale resilienza non è certo dovuto alla vittoria, nel primo turno, del Rassemblement National dell’estrema destra di Marine Le Pen e del suo delfino Jordan Bardella e tanto meno alla vittoria, al secondo turno, del Nuovo Fronte Popolare (NFP).

Piuttosto, “un Parlamento ‘appeso'”, come si dice in gergo, o anche sospeso, o bloccato, ovvero un Parlamento in cui nessun partito abbia la maggioranza assoluta, “è probabilmente la migliore soluzione per l’azionario europeo – si legge nell’analisi di UBS GWM – Detto questo, “le azioni francesi (MSCI France) sono in calo del 4% circa da quando le elezioni sono state annunciate il 9 giugno scorso, a fronte del -1,5% dell’azionario dell’area euro (MSCI EMU)”.

Da UBS spiegano che “l’incertezza politica rimane elevata in Francia” e che “le elezioni hanno aumentato l’attenzione sulla situazione precaria del paese”, caratterizzata da “livelli del debito governativo e da deficit fiscali entrambi elevati. Di conseguenza, prevediamo che il premio sul rischio politico continuerà a essere prezzato rispetto a un mese fa, così come stimiamo che un qualsiasi recupero dei mercati sia limitato al brevissimo periodo, con gli investitori esteri che probabilmente considereranno incerto il contesto politico”.

Francia: spread OAT-Bund rimane a livelli superiori a periodo pre-voto

Per quanto riguarda i titoli di stati francesi, ovvero gli OAT, UBS GWM ha ricordato che, pur in discesa di 14 punti base dai livelli superiori a 80 punti base, lo spread OAT-Bund rimane a livelli superiori rispetto a quelli precedenti le elezioni francesi e che nel breve periodo non è prevista alcuna “ripresa piena” del differenziale.

L’outlook firmato dagli strategist è di “bond che rimarranno probabilmente volatili, a causa della probabile impasse politica” che si presenterà a seguito del voto in Francia, ma anche per la “visibilità limitata dal fronte politico e dalle autorità di regolamentazione” e per “la possibilità di ulteriori interventi negativi sul debito sovrano francese da parte delle agenzie di rating”.

Ancora, “una qualsiasi dichiarazione che dovesse suggerire un confronto potenziale con la Commissione europea (da parte della Francia) potrebbe far scattare i rendimenti (degli OAT, dunque lo spread); e vista l’attività di trading tradizionalmente limitata durante il periodo festivo, la quantità relativamente elevata di titoli di stato francesi nelle mani degli investitori francesi, e la riduzione del bilancio della Bce, i movimenti di mercato potrebbero essere esacerbati dalla liquidità limitata e da fattori sfidanti di natura tecnica”.

Dunque, “con margini di rialzo limitati, intravediamo migliori opportunità in paesi caratterizzati da una traiettoria del debito più stabile”.