Paura spread in Francia in vista elezioni. Parigi teme onta tassi BTP per il suo debito

E se i tassi dei titoli di stato della Francia finissero per salire agli stessi livelli di quelli dei BTP, portando così lo spread OAT-Bund ad avvicinarsi ai livelli, praticamente doppi, dello spread BTP-Bund?

A pochi giorni dallo scoccare del gong delle elezioni anticipate in Francia, che il presidente Emmanuel Macron ha annunciato a sorpresa dopo la cocente sconfitta del suo partito alle elezioni europee, c’è chi paventa per Parigi un futuro simile a quello di Roma:

d’altronde, che il debito pubblico e il deficit francesi siano fonte crescente di preoccupazione per gli investitori, è qualcosa che si sapeva già prima del voto per il rinnovo del Parlamento europeo, dato dagli elettori Ue nei giorni compresi tra il 6 e il 9 giugno.

Già allora si parlava infatti del rischio che la Francia, così come l’Italia, fosse colpita dalla procedura di infrazione per deficit eccessivo.

- Francia colpita con Italia da procedura infrazione per deficit eccessivo

- Nodo debito-deficit: esplode ansia spread e l’Economist dice: Mon Dieu!

- Elezioni europee e annuncio Macron, UBS commenta impennata spread

- I trader temono effetto Le Pen. E c’è anche l’attenti delle agenzie di rating

- Tassi bond Francia come tassi BTP? “Non è impossibile”

- Tassi Francia già più alti di rendimenti Portogallo

- Impennata spread OAT-Bund VS spread BTP-Bund

- Italia-Francia, tassi e spread: tra assist ai BTP c’è stabilità governo Meloni

Francia colpita con Italia da procedura infrazione per deficit eccessivo

Così è stato:

mercoledì scorso, 19 giugno, la Commissione europea ha annunciato l’intenzione di proporre al Consiglio Ue l’avvio di una procedura per disavanzo eccessivo a carico di sette paesi sette membri, Italia e Francia incluse, reputando la richiesta “giustificata”.

Gli altri cinque paesi contro cui Bruxelles ha deciso di lanciare la procedura di infrazione sono Belgio, Ungheria, Polonia, Slovacchia, Malta.

Tutta colpa dei deficit e del debito: problemi che ormai non riguardano soltanto l’Italia, ma che da tempo interessano anche la Francia, che ai tempi della crisi dei debiti sovrani dell’area euro era considerata un paese virtuoso nella gestione dei conti pubblici, così come la Germania, ben diverso dai cosiddetti Piigs (acronimo che includeva, invece, l’Italia).

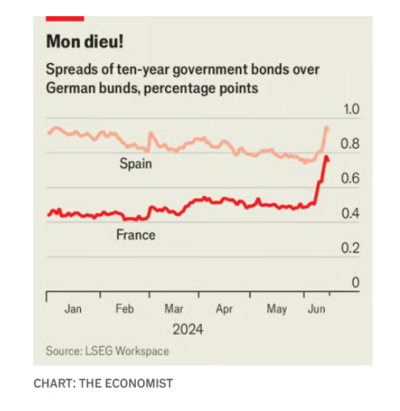

Nodo debito-deficit: esplode ansia spread e l’Economist dice: Mon Dieu!

Dal circolo dei paesi virtuosi, Parigi è uscita però ormai da tempo, macchiata dall’onta doppia del debito-deficit.

“Mon Dieu! Ha scritto qualche giorno fa l’Economist” nell’articolo “How bad could things get in France?”, ovvero “Quanto potrebbero mettersi male le cose per la Francia?

“La Francia ha un deficit in stile americano pari al 5% del Pil, che la sua banca centrale prevede scendere soltanto lentamente”, ha fatto notare l’Economist, mettendo in evidenza anche che “il rapporto debito-Pil del paese, pari al 111%, è simile a quello che l’Italia presentava prima della crisi dell’euro agli inizi del 2010, ed è atteso crescere ancora”.

“La Francia ha un deficit in stile americano pari al 5% del Pil, che la sua banca centrale prevede scendere soltanto lentamente”, ha fatto notare l’Economist, mettendo in evidenza anche che “il rapporto debito-Pil del paese, pari al 111%, è simile a quello che l’Italia presentava prima della crisi dell’euro agli inizi del 2010, ed è atteso crescere ancora”.

Non per niente “ S&P Global, agenzia di rating, ha bocciato lo scorso 31 maggio il giudizio sul debito sovrano della Francia da ‘AA’ ad ‘AA-‘, prima che Emmanuel Macron scommettesse su un voto che potrebbe portare il Rassemblement National di Marine Le Pen dell’estrema destra” a incassare il bis della vittoria già portata a casa con le elezioni europee, da cui il presidente francese è uscito a dir poco ammaccato.

L’Economist ha spiegato che ciò che preoccupa gli investitori è il fatto che, con la presenza rafforzata dei membri del partito di Le Pen all’interno dell’Assemblea nazionale, il governo francese incontrerebbe difficoltà decisamente maggiori a tenere sotto controllo le finanze pubbliche, rispettando i diktat dell’Unione europea.

Il delfino di Marine Le Pen Jordan Bardella si è già proposto primo ministro, nel caso in cui il partito Rassemblement National ottenesse la maggioranza assoluta, a fronte dell’attuale premier uscente Gabriel Attal che, nel paventare un risultato che finisse per rimarcare la vittoria all’estrema destra, ha parlato di un esito che sarebbe, per la Francia, “una catastrofe”.

Per ora, ha sottolineato la rivista, gli investitori in OAT (titoli di stato francesi), rimangono alla finestra.

Ma sia la vittoria dell’estrema destra che la prospettiva di un’assemblea nazionale spaccata tra i centristi di Macron da un lato e i populisti di destra di Marine Le Pen e di sinistra del Nuovo Fronte Popolare (NPF), dall’altro lato, agita chi guarda alla Francia:

con un Parlamento diviso, il risanamento dei conti pubblici della Francia sarebbe decisamente più arduo da realizzare.

“Quanto potrebbero mettersi male le cose?”, ripete così l’Economist, avendo cura di ricordare che “nessun grande partito politico desidera uscire dall’euro o dall’Ue. (…)”, ma aggiungendo anche che “il problema è che, senza tagli alla spesa pubblica, stando alla Commissione di Finanza del Senato francese, il deficit francese salirebbe questo anno al 5,7% e al 5,9% l’anno prossimo“.

Elezioni europee e annuncio Macron, UBS commenta impennata spread

Il nodo deficit assilla la Francia ma anche gli operatori e i vari analisti, che commentano il trend dello spread Francia-Germania, mentre qualcuno fa notare quella che forse sarebbe la vera onta per la Francia che dava lezioni di conti pubblici all’Italia: vedere i rendimenti dei titoli di stato francesi avvicinarsi a quelli dei BTP.

“Dall’annuncio di elezioni anticipate i titoli di Stato francesi hanno visto un’impennata dello spread di quasi 30 punti base (pb) – ha ricordato Matteo Ramenghi, Chief Investment Officer, UBS WM Italy, nella nota “Cibernetici, politici e banchieri”.

“Dall’annuncio di elezioni anticipate i titoli di Stato francesi hanno visto un’impennata dello spread di quasi 30 punti base (pb) – ha ricordato Matteo Ramenghi, Chief Investment Officer, UBS WM Italy, nella nota “Cibernetici, politici e banchieri”.

“Il Presidente Macron – ha continuato Ramenghi – ha subito una forte riduzione dei consensi nelle elezioni europee che hanno visto affermarsi il Rassemblement National, guidato da Jordan Bardella e Marine Le Pen, che tuttavia faticherà a raggiungere una maggioranza di governo nelle elezioni politiche annunciate a sorpresa per la fine del mese”.

Il punto è che “il Rassemblement National ha acceso i riflettori sulle pensioni, sulle imposte di successione e sulla riduzione dell’IVA sui prodotti energetici dal 20% al 5%” e che “anche i partiti di sinistra hanno annunciato l’intenzione di allentare le riforme delle pensioni e del mercato del lavoro oltre a indicizzare all’inflazione alcuni stipendi”.

Insomma, ha continuato il responsabile della divisione di investimenti di UBS WM Italy, “da entrambi i fronti vengono proposte che porterebbero a un aumento del deficit”.

Ramenghi ha così aggiunto che, “se è vero che all’atto pratico le promesse elettorali vengono spesso diluite, è comunque realistico aspettarsi che, con un nuovo governo in Francia, sarà ancora più difficile il rientro del deficit richiesto dalla Commissione europea con la procedura annunciata la scorsa settimana”.

Di qui, la preoccupazione degli investitori che dunque chiedono, così come è stato per diversi anni per i BTP dell’Italia (e lo è tuttora) un premio più alto per detenere i titoli di stato francesi, rispetto a quelli più sicuri, considerati nell’area euro i Bund tedeschi.

I trader temono effetto Le Pen. E c’è anche l’attenti delle agenzie di rating

Patrice Gautry, Chief Economist di Union Bancaire Privée (UBP),

ha ripercorso a tal proposito quanto accaduto agli asset francesi dopo l’esito delle elezioni europee e cosa sta accadendo in vista delle elezioni indette da Macron, che si terranno con un doppio turno, i prossimi 30 giugno e 7 luglio.

“Le elezioni lampo in Francia suscitano incertezze economiche. Gli investitori hanno rapidamente reindirizzato la loro attenzione sul panorama politico francese, provocando un forte calo del CAC 40 e una maggiore pressione sui titoli sovrani francesi. Le banche francesi hanno perso in media il 9,3%, le società di infrastrutture l’8,5%, i servizi di pubblica utilità il 5,0% e il lusso il 3,1%”.

“La reazione iniziale dei mercati – ha spiegato Gautry – evidenzia la preoccupazione per l’ascesa del RN (di Marine Le Pen) e per le sue politiche economiche meno favorevoli al mercato”.

A questo punto, “per gli investitori i due scenari più preoccupanti rimangono una maggioranza assoluta del RN in Francia (potenzialmente raggiungibile attraverso una coalizione con altri partiti di destra) così come una maggioranza assoluta del Front Populaire a sinistra dello spettro politico, anche se tra i partiti politici francesi una ‘Frexit’ sembra fuori discussione. Tuttavia, i costi associati alle varie misure proposte potrebbero riaccendere l’inflazione, attualmente al 2,7% (a fine maggio), e ritardare il ritorno alla disciplina fiscale, con il deficit e il debito pubblico in aumento”.

Questo, mentre “le agenzie di rating hanno messo in guardia sulla capacità del futuro governo francese di contenere il deficit di bilancio e di gestire il debito a medio termine, con il rischio di un potenziale declassamento del debito francese”.

In particolare, l’avvertimento è che “la manovrabilità fiscale è limitata e che, in assenza di ulteriori slittamenti fiscali, le misure proposte potrebbero richiedere ulteriori tasse”.

Detto questo, ha puntualizzato il responsabile economista di Union Bancaire Privée (UBP), “il rischio di un declassamento del rating non è imminente, in quanto, se si concretizzerà, richiederà tra i 12 e i 18 mesi”.

LEGGI ANCHE

Derby Italia-Francia anche sui mercati: cala l’azionario francese, la spunta il tricolore

Tassi bond Francia come tassi BTP? “Non è impossibile”

Nel frattempo, il caso Francia ex paese virtuoso viene paragonato sempre di più al caso Italia, in questo caso non un metro di paragone positivo, tutt’altro.

Marcus Ashworth, opinionista che spesso si è soffermato sulla piaga del debito pubblico dell’Italia, ha pubblicato su Bloomberg Opinion un articolo lanciando l’alert sul rischio che i tassi degli OAT finiscano per raggiungere i rendimenti dei BTP italiani.

“French Debt Yields Matching Italy? Not Such a Crazy Notion”: “Rendimenti del debito francese come quelli dell’Italia? Non un’idea folle”.

A dirlo è stato, ha riportato Ashworth, uno stesso gestore da lui intervistato, per la precisione Nicolas Forest, direttore degli investimenti della società di gestione di asset Candriam, con sede a Lussemburgo:

Non è impossibile che un giorno, e quanto dico potrebbe sembrare folle, i rendimenti francesi si attestino allo stesso livelli di quelli italiani (dei BTP).

E l’opinionista di Bloomberg non ha battuto ciglio, facendo anzi riferimento al “deterioramento dei conti pubblici” francesi e al fatto che la decisione del presidente Emmanuel Macron di indire elezioni anticipate abbia esposto “in modo brutale la gravità della situazione dell’economia” del paese.

“Parigi fa fronte a uno scenario economico, nell’immediato, più difficile rispetto a quello di Roma“: è la sentenza, spiegata con la procedura di infrazione per deficit eccessivo lanciata da Bruxelles la scorsa settimana, che vedrebbe la Francia impantanata in una situazione di maggiore vulnerabilità rispetto all’Italia.

D’altronde, in Italia la stabilità del governo Meloni per ora non è messa in discussione, mentre la Francia, oltre alle spine del deficit e del debito, vede i suoi bond e altri asset finanziari pagare un contesto di forte instabilità politica:

quest’ultimo altro elemento, in generale, porta gli investitori potenziali a prendere le distanze soprattutto dai bond sovrani.

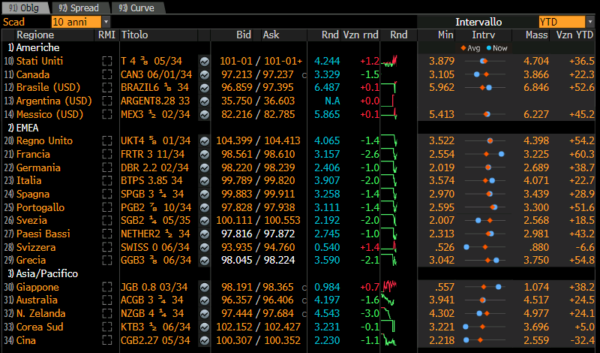

Tassi Francia già più alti di rendimenti Portogallo

A parlare è lo stesso trend degli OAT, ovvero dei titoli di stato sovrani della Francia, visibile nella tabella di Bloomberg.

Utile è il paragone con gli altri titoli di stato tra i più importanti al mondo e, in particolare, con i BTP.

I tassi dei titoli di stato della Francia a 10 anni, oggi in ribasso, viaggiano al 3,157%, a fronte del 3,907% dei rendimenti dei BTP italiani.

I tassi italiani rimangono dunque ben al di sopra di quelli francesi.

La differenza si sta tuttavia riducendo, sulla scia del balzo che i tassi francesi hanno riportato YTD, ovvero dall’inizio dell’anno:

balzo che è stato pari a +60,3 punti base, rispetto al rialzo decisamente meno importante dei rendimenti italiani a 10 anni, saliti YTD di 22,7 punti.

I rendimenti francesi hanno superato tra l’altro quelli dei bond del Portogallo (3,111%), e sono poco distanti dal 3,258% dei bond sovrani di Spagna.

Vale la pena di osservare anche la dinamica dei Gilt, ovvero dei titoli del debito pubblico UK, che hanno assistito a una crescita dei rendimenti a 10 anni pari a +54,2 punti base dall’inizio del 2024, impennandosi fino al 4,065%.

Attenzione anche ai Treasury, con i rendimenti in rialzo YTD di 36,5 punti, al 4,244%, a causa dell’ansia inflazione Usa-tassi Fed.

Per l’Italia, occhio al divario tra i rendimenti dei BTP e dei titoli di stato della Grecia:

in questo caso il rialzo YTD dei tassi dei bond greci è stato decisamente più forte rispetto a quello da inizio anno dei tassi dei BTP.

Nonostante questo, i tassi ellenici viaggiano a un valore più basso in modo significativo, attorno al 3,590%.

LEGGI ANCHE

Ue alza stime Pil Italia 2024 ma taglia outlook 2025. Deficit e debito in rialzo, Grecia fa meglio

Bce: Lagarde pronta a taglio tassi. Sorpresa Pil euro da Fmi: Italia peggiore del G7 nel 2025

Impennata spread OAT-Bund VS spread BTP-Bund

Passando al trend dello spread BTP-Bund (spread Italia-Germania) e dello spread OAT-Bund, il boom dello spread Francia-Germania è ben rappresentato dal grafico (di Bloomberg) YTD, che mette in evidenza soprattutto la recente impennata del differenziale e dunque l’effetto disastroso dell’esito delle elezioni europee e della conseguente decisione del presidente Emmanuel Macron di indire elezioni anticipate in Francia.

Il differenziale viaggia attorno alla soglia di 75 punti base.

Meno preoccupante risulta il trend da inizio anno dello spread BTP-Bund a 10 anni che, tuttavia, è bene ricordarlo, è praticamente il doppio rispetto a quello francese, oscillando attorno alla soglia dei 150 punti base. Inoltre, lo spread BTP-Bund è risalito in modo significativo dai minimi del 2024 testati nei primi mesi dell’anno.

Italia-Francia, tassi e spread: tra assist ai BTP c’è stabilità governo Meloni

Nel fare il paragone tra l’Italia e la Francia, citando in particolare il trend dei tassi degli OAT rispetto ai tassi dei BTP, l’opinionista di Bloomberg Marcus Ashworth ha messo in evidenza come la situazione italiana, almeno nel breve termine, sia migliore.

“Dalla pandemia (Covid-19), il trend al ribasso del debito della Francia si è ribaltato, e ora le attese sono di un debito-Pil al 114% l’anno prossimo, in rialzo rispetto al 111% del 2023. Sebbene si trovi in una situazione simile, con un rapporto debito-Pil anzi maggiore, pari al 137%, atteso anch’esso in rialzo, l’Italia ha dalla sua parte diversi fattori. A fronte di un debito pubblico indubbiamente molto alto, il profilo dei debiti delle famiglie e delle aziende italiane risulta” di fatto secondo Ashworth – migliore rispetto a quello della Francia, in modo significativo”.

Inoltre, “da un punto di vista politico, la coalizione di destra della presidente del Consiglio Giorgia Meloni è relativamente stabile, e si è confermata anche molto più favorevole a lavorare con Bruxelles (Ue) rispetto a quanto molti si aspettassero”.

Sul nodo dei conti pubblici, “il deficit-Pil dell’Italia è balzato al 7,2% lo scorso anno, ma dovrebbe tornare a scendere al 4,3% circa quest’anno e posizionarsi sotto il 4% nel 2025%. E questo tipo di progresso, se sostenuto, potrebbe tradursi in un approccio più lieve da parte di Bruxelles”.

E’ pur vero, tuttavia, ha avvertito Ashworth, che il trend di qualsiasi spread con la Germania dipende da un fattore chiave:

la “salsa segreta” della crescita economica, ovvero il ritmo di espansione dei Pil dei rispettivi paesi.

Riguardo a questo elemento, è stato ricordato che, a fronte di un Pil dell’Italia che salirà quest’anno e il prossimo dell’1% circa, nel corso del 2024 l’economia francese non sarà altrettanto solida, se si considera che la Commissione europea prevede una espansione dello 0,7% per il Pil, nel corso di quest’anno.

Detto questo, la crescita del Pil francese dovrebbe quasi raddoppiare il prossimo anno (mentre per il Pil dell’Italia le proiezioni sono decisamente meno confortanti).

Sarà in ogni caso “il miglioramento della performance della sua economia a determinare se la Francia riuscirà a ribaltare la sua spirale ascendente del debito”.

Il dietrofront del debito implica tuttavia che la politica abbia il chiaro desiderio di affrontare il nodo dell’eccesso della spesa pubblica: “qualcosa che viene al momento considerato improbabile”.

In sostanza, almeno nel breve termine, sarà il secondo turno delle elezioni legislative della Francia, il prossimo 7 luglio, a stabilire il premio che gli investitori chiederanno per detenere o meno gli OAT nei loro portafogli.

Secondo Marcus Ashworth, “per ora è (dunque) comprensibile che alcuni gestori di asset come Candriam abbiano deciso di tagliare l’esposizione verso la Francia”.

E sarà dunque “Parigi a questo punto a decidere il suo destino, scegliendo se rimanere un paese core dell’Unione europea o di diventare qualcosa di più simile a un paese della periferia”. Come l’Italia, si potrebbe aggiungere.