Tassi Fed, effetto dot plot su BTP e spread. La Bce ha meno motivi per continuare a tagliare

Piazza Affari e BTP sotto pressione all’indomani dell’annuncio della Fed che, nonostante il ritmo di crescita dell’inflazione più debole rispetto a quanto atteso, così come emerso dall’indice CPI diramato qualche ora prima, si è confermata ancora estremamente cauta rispetto alla prospettiva di tagliare i tassi nel corso del 2024, presentando un dot plot in cui è inciso l’outlook di una sola sforbiciata: proprio ciò che i mercati nei giorni precedenti avevano temuto.

Di conseguenza, l’outlook di tassi higher for longer torna oggi ad assillare i mercati europei, a dispetto della chiusura positiva di Wall Street, che non ha pagato affatto, ieri, l’effetto di una Fed più refrattaria a tagliare i tassi Usa.

Ieri lo S&P 500 ha concluso infatti la seduta in rialzo dello 0,85%, a 5.421,03 punti, mentre il Nasdaq Composite è balzato dell’1,53%, a 17.608,44 punti.

Sia lo S&P 500 che il Nasdaq hanno chiuso le contrattazioni a nuovi valori massimi di chiusura. Il Dow Jones Industrial Average ha ceduto invece nella sessione della vigilia lo 0,09%, o 35,21 punti, a quota 38.712,21.

Fed e inflazione Usa: grandi market mover anche per borsa Milano e BTP

I buy di ieri a Wall Street si spiegano con il fatto che, a caldo, gli investitori si sono concentrati su alcune frasi confortanti presenti nel comunicato della Federal Reserve.

Nello spiegare la decisione di lasciare i tassi sui fed funds fermi al range compreso tra il 5,25% e il 5,5%, la banca centrale americana ha infatti affermato che, “negli ultimi mesi, ci sono stati ulteriori modesti progressi (dell’inflazione) verso il target della Commissione pari al 2%)”.

Da segnalare l’aggettivo “modesti”, che tuttavia ieri non ha gelato la borsa Usa.

Neanche il dot plot contenente l’outlook di un solo taglio dei tassi Usa nel 2024 ha preoccupato più di tanto Wall Street, forte dei buy già scattati con la prova del nove del rallentamento dell’inflazione Usa, arrivata con la pubblicazione, prima dell’annuncio della Fed, del grande market mover di ieri dell’azionario globale, ovvero dell’indice dei prezzi al consumo degli Stati Uniti di maggio .

Positiva ieri anche Piazza Affari, che ha chiuso le contrattazioni in rialzo, condizionata per motivi di fuso orario solo dal dato dell’inflazione Usa.

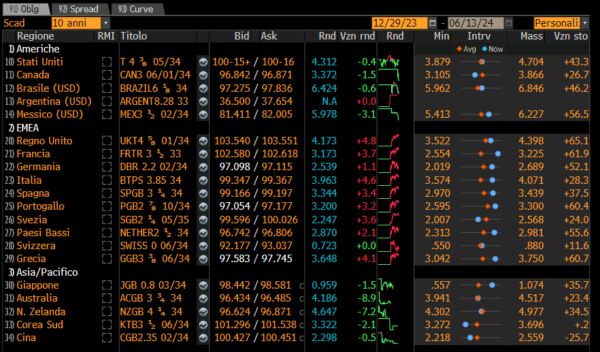

Acquisti anche sui BTP che, sostenuti dalla pubblicazione del dato CPI Usa, hanno visto i rendimenti decennali scendere al di sotto della soglia del 4%, superata nei giorni precedenti con l’effetto delle elezioni europee.

Tassi BTP in rialzo ma sotto il 4%, spread BTP-Bund sopra quota 140

Oggi, tuttavia, le cose vanno diversamente, come dimostra sia l’andamento del Ftse Mib, che cede l’1% circa, che dei BTP a 10 anni, così come anche dello spread BTP-Bund.

Chi investe in Europa e in Italia si è svegliato d’altronde con la prospettiva di un solo taglio dei tassi Usa da parte della Fed di Jerome Powell, così come emerso dal dot-plot, fattore che ha riacceso subito la paura di una Bce di Christine Lagarde costretta anch’essa a essere prudente, dopo la prima riduzione dei tassi dell’area euro dall’era Draghi del 6 giugno scorso.

I rendimenti decennali dei BTP salgono di quasi 5 punti base, rimanendo tuttavia al di sotto della soglia del 4%.

In rialzo anche i rendimenti decennali dei Gilt UK (al 4,173%) e dei titoli di stato francesi OAT (al 3,173%), questi ultimi osservati speciali dopo i sell off che li hanno colpiti duramente, a seguito della decisione del presidente francese Emmanuel Macron di indire le elezioni anticipate.

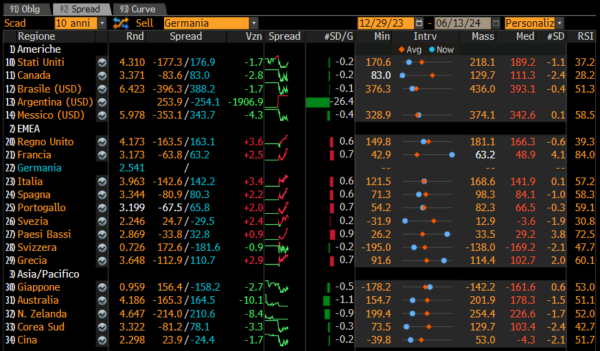

Attenzione anche allo spread BTP-Bund, che torna a superare la soglia di 140 punti base, anch’essa oltrepassata dopo le elezioni europee.

A condizionare oggi il trend dei titoli di Stato dell’area euro è proprio il fattore dot plot Fed e, di conseguenza, la preoccupazione più che legittima che anche la Bce di Lagarde rimanga con le mani in mano in occasione dei prossimi meeting previsti per questo anno.

D’altronde, nello stesso Bce-Day del 6 giugno, Lagarde aveva ribadito la necessità che i tassi di interesse dell’area euro rimanessero ancora in territorio restrittivo, parlando anche dell’opzione che le prossime decisioni di politica monetaria dell’Eurotower si concludessero semplicemente con un mantenimento dei tassi al livello a cui sono stati abbassati la scorsa settimana, ovvero al 3,75% per quanto riguarda i tassi sui depositi e al 4,25% e al 4,50% rispettivamente per i tassi di interesse sulle operazioni di rifinanziamento principale e i tassi di interesse sulle operazioni di rifinanziamento marginale.

Motivo: sempre l’inflazione, per la precisione l’inflazione dei servizi.

Ma c’è anche l’altro motivo meno ufficiale che i mercati continuano a prezzare, riassunto nella espressione inflazione importata-Fed:

se infatti la Bce di Lagarde continuasse a tagliare i tassi e la Fed di Jerome Powell rimanesse ferma, o li tagliasse a un ritmo molto più lento, la divergenza di politica monetaria che si verrebbe a creare tra le due banche centrali rischierebbe di affossare l’euro, rendendo più costosi i beni importati, e riproponendo il problema della fiammata dei prezzi nell’area euro.

E Lagarde questo rischio, che dopo il dot plot appare più reale, visto che sono gli stessi 19 funzionari del Fomc – votanti e non votanti – a stimare un solo taglio nel corso del 2024 – non sicuramente ignorarlo.

La Fed torna così a infettare l’azionario e il mercato dei debiti sovrani dell’Eurozona, come già successo altre volte e la Bce non fa sicuramente niente per smentire gli scenari prezzati dai mercati, che da un po’ temono anche l’arrivo non di una riduzione, ma di un rialzo dei tassi da parte di Powell & Co .

E’ stata la stessa Lagarde a riferire qualche giorno fa di essere pronta a confermare lo status quo fino a quando necessario, ricordando che il percorso dei tassi dell’Eurozona è tutto fuorché tracciato.

Come ha scritto su X Zoe Schneeweiss, responsabile della divisione di economia dell’Europa occidentale di Bloomberg @economics, la Fed ha dato appena un altro motivo alla Bce per continuare a essere cauta di fronte alla possibilità di continuare a tagliare i tassi.

Quel segnale dot plot paventato dai mercati, di fatto, è arrivato.

LEGGI ANCHE

Fed: per Powell e dot plot un solo taglio tassi nel 2024, forse due

Bce e tagli tassi: la Fed detta legge a dispetto di Lagarde. Lo dicono i mercati

JPMorgan AM: altro che BTP e bond euro. A preoccupare sono i Treasury con alert deficit-debito Usa

GAM: la Bce non è così indipendente

Così Carlo Benetti, Market Specialist di GAM (Italia) SGR, ha commentato il taglio dei tassi annunciato giovedì scorso, 6 giugno 2024, dalla Bce di Lagarde, nella nota “Questioni irrisolte”:

“Il taglio dei tassi della Banca Centrale Europea, il primo dal 2019, era ampiamente atteso e infatti i mercati non hanno reagito, sostanzialmente stabili l’euro e il titolo tedesco a due anni, il cui rendimento si è mosso all’insù di soli tre punti base. Ma è tutt’altro che certo che la decisione della settimana scorsa sia l’inizio del ciclo di allentamento. Gli spazi per tagliare ulteriormente i tassi sono risicati, i dubbi permangono, la traiettoria dell’inflazione nell’Eurozona non è netta: è diminuita dal picco di 10,6% del 2022 fino a 2,6% del mese scorso, un dato che ha però segnato un’accelerazione rispetto al minimo di 2,4% di aprile”.

Il market specialist di GAM ha ricordato che “la stessa banca centrale ha rivisto al rialzo le previsioni di discesa e il traguardo dell’inflazione ‘sotto ma vicino’ al due per cento si sposta in avanti, nel 2025 la stima è ancora a 2,2%”.

Ancora, “nelle comunicazioni finali sono spariti i riferimenti all’allentamento della politica monetaria” e “sembra quasi che il Board si sia trovato tra l’incudine di evidenze non ancora confortanti e il martello di un taglio che era stato ampiamente annunciato”.

“Solo nei prossimi mesi – ha fatto notare Benetti- potremo, forse, tirare le righe tra i punti e capire meglio le azioni della Bce, vedere le carte di Christine Lagarde. È stata ribadita l’importanza dei dati e l’indipendenza dalla politica della Federal Reserve ma, in filigrana, la Bce non è così indipendente: un ciclo di allentamento dei tassi in Europa con la Fed ferma nel paradigma ‘higher for longer’ non sarebbe sostenibile, il peggioramento delle ragioni del cambio euro-dollaro, e del costo delle importazioni, farebbe rientrare dalla finestra l’inflazione uscita dalla porta”.

Tassi, Ebury: “Fed ha mandato ai mercati un segnale aggressivo”

Per quanto riguarda invece quanto emerso dal Fed Day di ieri, gli analisti di Ebury hanno messo in evidenza che “la Federal Reserve ha mandato al mercato un segnale aggressivo, contrariamente alle aspettative”.

Di fatto, “sebbene Powell abbia accolto con favore” i segnali arrivati con l’indice dei prezzi al consumo (CPI) di maggio, “non c’è fretta nel procedere con i tagli dei tassi e la maggior parte dei membri del Fomc non prevede più di una riduzione dei tassi statunitensi nel corso dell’anno”.

“Chiaramente – hanno aggiunto da Ebury – i mercati ritengono che la decisione finale tra uno o due tagli sia molto realistica e non ci vorrebbe molto per far pendere l’ago della bilancia verso una tendenza accomodante. Gli ultimi dati pubblicati sull’inflazione sono sufficienti per confermare la nostra previsione di due tagli a settembre e dicembre, in linea con le attuali aspettative di mercato. Detto questo, presteremo molta attenzione ai prossimi dati sull’inflazione Pce, in quanto eventuali sorprese al rialzo potrebbero posticipare ulteriormente la probabile data di inizio dell’allentamento della politica del Fomc. Questo aspetto rimane fondamentale per la strategia a breve termine del dollaro USA.”