Banche italiane: corsa titoli a Piazza Affari con tanto di nodi Pil Italia, tassi Bce e Superbonus

Banche italiane sorvegliate speciali a Piazza Affari, dopo la corsa dei titoli delle ultime sessioni, andata avanti nonostante le riflessioni che si stanno facendo sull‘impatto che il decreto Superbonus del governo Meloni avrà sul settore bancario del paese.

Nella giornata di oggi, in una sessione che vede il Ftse Mib di Piazza Affari riportare un timido rialzo, si mette in evidenza il balzo del titolo Mps-Monte dei Paschi di Siena.

Le azioni del Monte di Stato scattano dopo l’upgrade del rating firmato da Moody’s che è stato annunciato ieri sera dalla banca senese.

La migliore del Ftse Mib è però l’altra banca Bper che, forte del successo del collocamento del suo green bond senior preferred, scatta fino a oltre +3%.

- Banche italiane: ancora corsa a Piazza Affari, anche con risiko che non c’è

- UniCredit, Intesa, Mps, Banco BPM e Bper: i trend dei titoli

- DBRS Morningstar: incertezza banche italiane legata a Pil Italia e tassi Bce

- Utili I trimestre 2024: confermata forza NII (margine netto di interesse)

- Senato dà ok a decreto Superbonus. Quale impatto sulle banche italiane?

Banche italiane: ancora corsa a Piazza Affari, anche con risiko che non c’è

Il periodo positivo del settore bancario italiano continua, grazie alla solidità dei conti relativi al primo trimestre del 2024 che sono stati recentemente comunicati al mercato, e a dispetto di chi è pessimista sulle conseguenze che i tagli dei tassi che la Bce dovrebbe in teoria annunciare a partire dalla riunione del 6 giugno avranno sulla redditività del comparto, fino a oggi sostenuto dalle strette monetarie che Francoforte ha varato per sconfiggere la fiammata dell’inflazione.

A fomentare i buy anche le scommesse su una operazione di risiko bancario in Italia che, in realtà, rimane tuttora confinata nell’ampio regno delle possibilità.

Il governo Meloni fin dalla sua nascita ha confermato l’intenzione di creare un terzo polo bancario, dando in sposa Mps-Monte dei Paschi a un potenziale altro cavaliere bianco. Che però non si vede ancora all’orizzonte.

Ma il risiko fantasma non impedisce agli investitori di continuare a scommettere sulle banche italiane.

UniCredit, Intesa, Mps, Banco BPM e Bper: i trend dei titoli

Il periodo d’oro, per gli istituti che nel 2023 hanno annunciato utili e dividendi da sogno , non sembra essersi ancora concluso, grazie all’eredità di quei grandi regali della Bce che si sono presentati ogni volta che Christine Lagarde ha alzato i tassi di interesse dell’area euro.

Nell’ultima settimana le azioni di UniCredit sono salite dell’1%, balzando del 5,8% circa in un mese, e scattando di oltre il 48% dall’inizio dell’anno.

Il titolo Intesa SanPaolo ha guadagnato su base settimanale il 3,80%, schizzando del 12,6% nell’ultimo mese, e segnando un rally di oltre il 40% da inizio anno.

Balzo spettacolare per Mps, che ha assistito a un boom del titolo del 9,40% nell’ultima settimana e del 25,8% circa nell’ultimo mese. YTD, ovvero da inizio anno, i buy sul Monte dei Paschi di Siena hanno portato le quotazioni a impennarsi di oltre il 68%.

La febbre ha contagiato anche Banco BPM, che ha incassato nell’ultima settimana un guadagno pari a +5,64%, avanzando nell’ultimo mese il 3,7% e facendo +35,6% da inizio anno.

Infine, tra le Big quotate sul Ftse Mib, Bper vanta un balzo del 6,6% nell’ultima settimana, di oltre il 17% nell’ultimo mese e di quasi +68% YTD.

Eppure le sfide non mancano, e ora sono targate anche made in Italy.

Dopo il caso della tassa sugli extraprofitti delle banche promossa e poi affossata dal governo Meloni, arriva l’allarme per i riflessi che il decreto del Superbonus – la misura ormai maledizione conclamata per il governo Meloni– potrebbe avere sul settore.

DBRS Morningstar: incertezza banche italiane legata a Pil Italia e tassi Bce

Occhio al commento positivo e allo stesso tempo prudente di DBRS Morningstar arrivato dopo la carrellata di utili comunicata di recente dalle banche italiane più importanti, ovvero da UniCredit, Intesa SanPaolo, Mps-Monte dei Paschi di Siena, Banco BPM e Bper.

Titolo del report “Italian Banks: Solid Q1 2024 Suggests that Downside Risks Are Still Under Control, but Uncertainty Remains“. Tradotto: “I conti solidi del primo trimestre del 2024 suggeriscono che i rischi al ribasso sono ancora sotto controllo, ma l’incertezza rimane”. Incertezza, hanno sottolineato gli analisti, che si spiega con la presenza di due fattori:

da un lato la crescita del Pil dell’Italia, che secondo le attese dovrebbe essere modesta, e dall’altro lato l’incognita sul livello dei tassi di interesse dell’area euro.

A presentare questi due elementi cruciali per le banche italiane è stato Andrea Costanzo, vice presidente del team di rating sulle istituzioni finanziarie europee di DBRS Morningstar:

“L’incertezza permane, considerando le attese di una crescita del Pil modesta nel paese e i livelli a cui i tassi di interesse rimarranno elevati per un periodo di tempo, anche considerando i tagli dei tassi attesi” da parte della Bce. In generale, “noi ci aspettiamo che saranno le banche che dispongono di un mix più diversificato di ricavi a fare ancora bene, in un probabile contesto di tassi di interesse più bassi in futuro”.

Riguardo alla crescita del Pil dell’Italia, vale la pena menzionare che quella crescita modesta è stata confermata con la pubblicazione delle nuove stime della Commissione europea, arrivate ieri, da cui è emerso che Bruxelles ha rivisto al rialzo il trend del prodotto interno lordo italiano del 2024, tagliando tuttavia l’outlook per il 2025: anno tra l’altro in cui l’Italia di Meloni, secondo il Fondo Monetario Internazionale, dovrebbe fare peggio di tutti i paesi del G7.

LEGGI ANCHE

Ue alza stime Pil Italia 2024 ma taglia outlook 2025. Deficit e debito in rialzo, Grecia fa meglio

Italia, Ocse: crescita solo modesta e debito-Pil alto. L’appello su PNRR e pensioni

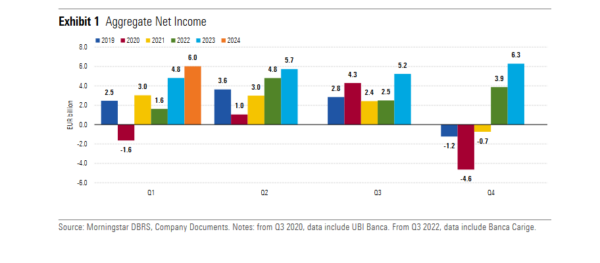

DBRS ha certificato in ogni caso la performance ancora brillante degli utili del sistema bancario italiano, mettendo in evidenza che, “nel corso del primo trimestre del 2024, le banche italiane hanno riportato un utile netto aggregato di 6 miliardi di euro, ma in calo del 4% su base trimestrale”.

Il report si è riferito alle cinque banche italiane Intesa Sanpaolo, UniCredit, Banco BPM, BPER Banca e Banca MPS.

Utili I trimestre 2024: confermata forza NII (margine netto di interesse)

I “risultati del primo trimestre sono stati sostenuti in particolare da ricavi più alti, da un buon controllo dei costi e da accantonamenti per far fronte a perdite sui crediti future (lower loan loss provisions -LLPs) inferiori”, si legge nell’analisi di DBRS Morningstar.

Questa “combinazione – si legge – ha portato il valore medio annualizzato del ROE delle banche italiane a salire al 14% circa, rispetto al 12% del primo trimestre del 2023″.

“Le banche hanno continuato inoltre ad accumulare capitale in modo organico nel primo trimestre, rimanendo così ben attrezzate per assorbire l’impatto della decisione recente di Bankitalia di introdurre un cuscinetto di rischio sistemico”, hanno fatto notare da DBRS Morningstar.

In più, a fronte della “normalizzazione della liquidità del settore, le strutture relative alla raccolta si sono confermate solide”.

DBRS ha messo in evidenza ovviamente anche il trend positivo dell’NII, ovvero del margine netto di interesse, che si è affiancato alla “ripresa delle commissioni nette e alla gestione solida dei costi” sostenendo così “gli utili operativi”.

Allo stesso tempo, gli analisti hanno precisato che, sebbene la “crescita su base annua sia rimasta significativa, su base trimestrale il margine netto di interesse ha segnato il primo ribasso dopo un bel po’ di tempo”.

I tagli dei tassi da parte della Bce imminenti non spaventano tuttavia gli esperti, che ritengono che, nel corso del 2024, il margine netto di interesse rimarrà robusto, in quanto gli spread commerciali in media si confermeranno “più alti che nel 2023 anche prendendo in considerazione i tagli attesi dei tassi”.

Banche italiane blindate, dunque, dallo stesso trend dell’NII, che molti in questo 2024 avevano previsto in pericolo a causa dell’impatto delle sforbiciate ai tassi attesi dalla Bce.

L’impatto stesso dovrebbe essere limitato, tra l’altro, dal momento che le stesse prospettive sui tagli ai tassi che la Bce di Christine Lagarde si appresta ad annunciare si sono decisamente indebolite, e nessuno prevede ora quella raffica di sforbiciate a che erano state prezzate dai mercati alla fine del 2023.

Senato dà ok a decreto Superbonus. Quale impatto sulle banche italiane?

Oltre all’effetto di un Pil dell’Italia più debole e al nodo tassi,

ora c’è tuttavia anche la minaccia legata alla misura che sta angustiando il governo Meloni, ovvero il Superbonus.

Proprio oggi il Senato ha approvato il decreto Superbonus – che passa ora alla Camera – con 101 voti favorevoli, 64 voti contrari e nessun astenuto.

Ieri Antonio Patuelli, numero uno dell’ABI, ha affermato di vedere elementi negativi nella retroattività dell’emendamento del governo sul Superbonus, che a suo avviso ha solo “parzialmente chiarito la tematica rispetto ad anticipazioni dei giorni precedenti”.

Stando a quanto riportato dall’Ansa il comitato esecutivo dell’Associazione bancaria italiana (ABI), che ha così approvato ieri un documento all’unanimità, avvertendo che per le “banche sarebbe impossibile compensare i crediti d’imposta acquistati, incidendo negativamente sulla loro capacità di acquistare ulteriori crediti”.

Tra le modifiche principali anche retroattive delle norme relative all’utilizzo dei crediti fiscali legati al Superbonus, arrivate con l’emendamento del governo, Equita ha evidenziato anche l’obbligo di spalmare obbligatoriamente in 10 anni (da 4-5 precedenti) le detrazioni legate al superbonus derivate da spese sostenute dal 2024 in poi (prevedendo quindi un effetto retroattivo relativo alle spese sostenute dal 1 gennaio 2024).

Nessuna rimodulazione è arrivata invece per le detrazioni che derivano da spese sostenute fino al dicembre 2023.

Su questo punto, la SIM milanese ha commentato che “il fatto che la spalmatura a 10 anni non riguardi i crediti acquisiti fino a dicembre 2023 (come emerso da alcune ipotesi iniziali), evita rischi significative su NII ed il rischio di write-off legati alla variazione del ‘NPV’delle posizioni”.

Riguardo invece “alla penalizzazione per i crediti acquisiti comprati a un corrispettivo inferiore al 75%, pensiamo coinvolga solo una piccola parte del totale dei crediti fiscali acquisiti dalle banche”.

Equita ha commentato anche il divieto, dal 1 gennaio 2025, per le banche, le assicurazioni e gli intermediari finanziari (con Poste che non dovrebbe essere coinvolta) di utilizzare i crediti d’imposta derivanti dalle opzioni di sconto/cessione in compensazione con i debiti per contributi previdenziale e premi assicurativi INAIL, a prescindere dall’anno di sostenimento della spesa da cui derivano.

La SIM ha definito questo aspetto “il più controverso, perchè rimane da valutare l’effettiva capacità fiscale in assenza della possibilità di utilizzarli in compensazione per i contributi previdenziali”.