UniCredit, inizia era Orcel. L’impietoso confronto con Intesa e il nodo M&A: altro che Mps, per Ronaldo dei banchieri meglio giocare fuori casa?

Ormai mancano 24 ore all’Orcel Day di UniCredit: con l’ok dell’assemblea degli azionisti convocata in via ordinaria e straordinaria per la giornata di domani, giovedì 15 aprile, Andrea Orcel diventerà ufficialmente ceo di Piazza Gae Aulenti.

Delle sfide post era Mustier che il Ronaldo dei banchieri, così come è stato ribattezzato – anche CR7 dei banchieri – dovrà affrontare se n’è parlato parecchio: in ordine cronologico la gatta da pelare è il maxi stipendio che l’istituto ha deciso di accordargli: 7,5 milioni di euro nel 2021, indipendentemente dalle performance.

Delle sfide post era Mustier che il Ronaldo dei banchieri, così come è stato ribattezzato – anche CR7 dei banchieri – dovrà affrontare se n’è parlato parecchio: in ordine cronologico la gatta da pelare è il maxi stipendio che l’istituto ha deciso di accordargli: 7,5 milioni di euro nel 2021, indipendentemente dalle performance.

Cifra sbalorditiva, che ha portato i proxy advisors Glass Lewis e ISS a invitare i soci a votare domani no a un compenso tanto alto, che farebbe di Orcel il banchiere più pagato in Italia e tra i più pagati in Europa.

Il nodo stipendio in realtà si starebbe tuttavia per sciogliere, a favore dell’AD designato. Intanto, già a fine marzo alcuni analisti avevano sottolineato come la disputa sullo stipendio d’oro non mettesse in pericolo la nomina . Seconda cosa, la stessa banca è scesa in campo nelle ultime ore spiegando le ragioni alla base della paga e un ulteriore assist poco fa è arrivato dalla Fondazione CRT. Uno stesso orientamento era stato espresso nei giorni scorsi da CariVerona. La sfida del maxi compenso – che fa sembrare misera quella percepita dal predecessore Jean Pierre Mustier – sarebbe dunque stata già vinta.

L’altra sfida porta il nome di Mps: dossier non facile da affrontare, come ha dimostrato la stessa esperienza Mustier, come ha ricordato il Financial Times. Nel piano strategico che è atteso soltanto dopo l’estate, Andrea Orcel dovrà soprattutto chiarire che ruolo vuole dare a UniCredit nella fase di consolidamento bancario tanto auspicata dalle autorità di regolamentazione delle banche europee.

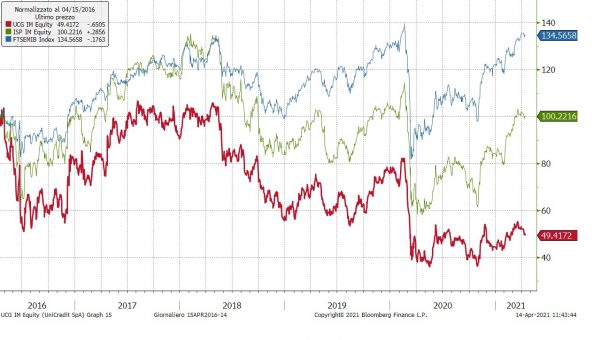

UniCredit: Orcel scossa giusta per titolo? Il confronto con Intesa

Gli azionisti, indubbiamente, sperano che Orcel riuscirà a essere finalmente la scossa giusta per il titolo UniCredit: a tal proposito, fare un paragone tra il trend dell’azione di Piazza Gae Aulenti e quella del titolo della rivale Intesa SanPaolo è quasi inevitabile.

Certo non si può dire che il titolo UniCredit abbia dato grandi soddisfazioni, pena anche -soprattutto – l’incertezza degli ultimi mesi dovuta al cambio di guardia.

Il confronto con la rivale Intesa SanPaolo di Carlo Messina non lascia scampo. Negli ultimi 12 mesi, le quotazioni di Intesa SanPaolo sono balzate del 62%. Andando più in là nel tempo, il titolo di Ca’ de Sass ha fatto +0,29% negli ultimi cinque anni e +21% in 10 anni.

Il confronto con la rivale Intesa SanPaolo di Carlo Messina non lascia scampo. Negli ultimi 12 mesi, le quotazioni di Intesa SanPaolo sono balzate del 62%. Andando più in là nel tempo, il titolo di Ca’ de Sass ha fatto +0,29% negli ultimi cinque anni e +21% in 10 anni.

UniCredit ha guadagnato invece +10% in 12 mesi, crollando del 50% in cinque anni e dell’85% in 10 anni.

Certo, non c’è molto da stupirsi se si considera che dal 2008 fino a oggi, UniCredit ha bussato al mercato per ben quattro volte, lanciando dunque quattro operazioni di aumento di capitale. E che negli ultimi cinque anni c’è stato un maxi aumento da 13 miliardi di euro.

Riguardo al rating, dal consensus degli analisti intervistati da Bloomberg emerge che il 33,3% ha su UniCredit un rating buy, a fronte di un 60% che ha un rating hold e un 6,7% che è per il sell.

Il target price a 12 mesi è di 9,86 euro, rispetto agli 8,51 euro dell’ultimo prezzo, con un trend potenziale di crescita pari a +15,9%.

C’è da dire che sul target price UniCredit batte Intesa SanPaolo, in quanto a fronte del +15,9% che gli analisti riconoscono a Piazza Gae Aulenti in termini di margini di rialzo, su Intesa SanPaolo il trend potenziale è di un incremento limitato a +7,9% nei prossimi 12 mesi, dai 2,28 euro circa attuali a 2,46 euro.

Il 70% degli analisti intervistati ha sul titolo della banca guidata da Carlo Messina una valutazione “buy”, a fronte di un 30% che ha un giudizio hold. Nessuno degli analisti interpellati da Bloomberg valuta Intesa SanPaolo “sell”.

UniCredit M&A: tra Mps, BPM & Co Orcel ha imbarazzo della scelta

Nelle risposte alle domande degli analisti che sono state pubblicate sul sito della banca, UniCredit non ha escluso operazioni straordinarie di mercato.

“Analizziamo e valutiamo costantemente il nostro portafoglio di attività, al fine di individuare opportunità di ottimizzazione o di crescita. In caso di operazione di natura straordinaria, ne daremo tempestivamente informazione al mercato nel rispetto delle leggi e dei regolamenti applicabili”, si legge nella risposta alla domanda 19, che chiede: ‘Avete in progetto nuove acquisizioni e/o cessioni?’.

La benedizione della Bce alle operazioni di M&A, la necessità di tagliare i costi acuita dalla pandemia Covid-19 e il precedente ancora fresco delle nozze tra Intesa SanPaolo e Ubi Banca, sono stati tutti fattori che hanno alimentato vari scenari di fusione tra le banche italiane: la parola risiko è risuonata come un mantra negli ambienti finanziari dell’Italia.

E, mentre di concreto va di scena l’Opa di Credit Agricole Italia su CreVal, fioccano le indiscrezioni su possibili matrimoni tra Popolare di Sondrio pronta a trasformarsi in SPA e la stessa CreVal (in caso di fallimento di Opa dei francesi), Credem e Bper, così come fioccano gli interrogativi su cosa farebbe a quel punto Banco BPM se venisse mollata da Bper. Magari farebbe il favore dello stesso Orcel che, secondo indiscrezioni varie dei mesi passati, preferirebbe più convolare a nozze con BPM che non con Mps?

Ma l’accoppiata UniCredit-Banco BPM non darebbe poi fastidio al “cda altamente politicizzato“, come ha fatto notare il Financial Times, in particolare al presidente ed ex ministro Pier Carlo Padoan? Insomma, Mps sarebbe forse una scelta M&A obbligata? O il tutto si potrebbe risolvere, alla fine, con una fusione a tre, come non escluso dagli analisti?

Altro scenario – quest’ultimo più bollato come fanta-finanza – è poi quello che ipotizzerebbe addirittura una Opa di UniCredit su Mediobanca.

Di scelte da fare il dealmaker Orcel ne ha davvero tante. Si potrebbe anche dire che c’è l’imbarazzo della scelta.

E perchè guardare solo all’Italia? In passato si è parlato anche di una possibile operazione di M&A tra UniCredit e la tedesca Commerzbank.

Gli analisti di Bloomberg Intelligence hanno scritto intanto in una nota odierna che, se ci sono banche come KBC e BBVA che nel periodo 2015-2020 hanno generato un ROE, in media, di circa il 20% o oltre grazie alle loro divisioni domestiche di retail banking, quasi il doppio rispetto alla media del 12% del ROE generata dalle loro operazioni estere, altri istituti come Société Générale, Santander e UniCredit hanno incassato ritorni più alti più nei mercati retail esteri che non nazionali.

E forse il Ronaldo dei banchieri dovrà chiarire prima di tutto se vorrà giocare in casa o no.